(الشرق الاوسط)-20/01/2026

في قلب «دافوس 2026»، قدمت السعودية للعالم خريطة طريق استثنائية حوَّلت الطموح إلى واقع ملموس؛ حيث استعرض الوزراء السعوديون رحلة «رؤية 2030» من مرحلة الإصلاح الهيكلي إلى كفاءة التنفيذ. ومن خلال عرضٍ ارتكز على لغة الأرقام والمنجزات، برزت المملكة وجهةً استثمارية عالمية فائقة الجاذبية، محققةً معدلات في تكوين رأس المال تضعها في مصافِّ القوى الاقتصادية الكبرى مثل الصين والهند، مما يعكس الثقة الدولية المتنامية في متانة ومستقبل الاقتصاد السعودي.

فعلى هامش الاجتماع السنوي للمنتدى الاقتصادي العالمي 2026 بمدينة دافوس السويسرية، خُصصت في جناح «البيت السعودي» جلسة حوارية بمشاركة سفيرة خادم الحرمين الشريفين لدى الولايات المتحدة، الأميرة ريما بنت بندر، ووزير الاستثمار المهندس خالد الفالح، ووزير المالية محمد الجدعان، ووزير الاقتصاد والتخطيط فيصل الإبراهيم، والمديرة العامة لصندوق النقد الدولي كريستالينا غورغييفا، إلى جانب رئيسة مجلس إدارة «العليان للتمويل» لبنى العليان، بعنوان «من الإصلاح إلى التنفيذ: تطبيق التغيير واسع النطاق».

وركزت الجلسة على مستهدفات «رؤية 2030» في مرحلتها المقبلة وكيف أسهمت في تطوير قدرات الفريق الحكومي على التخطيط والتنفيذ الذي يستند إلى قراءة المؤشرات.

وتشارك المملكة في الاجتماع السنوي للمنتدى الاقتصادي العالمي 2026 عبر مبادرة جناح «البيت السعودي» الذي يعود مجدداً خلال الفترة من 19 إلى 23 يناير (كانون الثاني) الجاري، ببرنامجه الموسّع والأكبر منذ إطلاقه، وذلك بمشاركة عدد من الوزراء والمسؤولين، ورواد قطاع الأعمال، وقادة الفكر الدوليين.

وقال وزير المالية إن الرؤى والإصلاحات يجب أن لا تعامَل بوصفها مسلّمات، مشيراً إلى أن التحديات غالباً لا تكون في الرؤية ذاتها، بل في التنفيذ، حيث تبدأ كثير من برامج الإصلاح حول العالم بوتيرة جيدة ثم تتوقف، مفيداً بأن السعودية تمتلك مرونة عالية في النظام المالي، كما تملك أكبر الاحتياطيات الأجنبية لدى البنك المركزي، مما يبرهن على وجود إصلاح قوي ومستدام في وجه التحديات.

الرؤية والسياسة

وأوضح الجدعان أن المملكة نجحت في تنفيذ 93 في المائة من مؤشرات الأداء الرئيسية لـ«رؤية 2030» التي تم تحقيقها أو تمضي في مسارها المرسوم، مضيفاً أن الإصلاح الاقتصادي في السعودية تجاوز مرحلة المبادرات ليصبح سلوكاً مؤسسياً دائماً ومستداماً، مدعوماً بنمو الاحتياطيات المالية بنسبة 22 في المائة بين عامي 2022 و2025.

وأضاف أن تحقيق الاستدامة يتطلب الانتقال من الرؤية والسياسة، وأحياناً البرامج، إلى تغيير في السلوك، مبيناً أن الإصلاح لن يكون مستداماً ما لم يصبح السلوك القائم للمؤسسات والأسواق والناس.

وشدد وزير المالية على أهمية المصداقية، مؤكداً أن الاستمرارية لا تتحقق دون بناء الثقة مع الأسواق والأطراف التي يتم التعامل معها.

وأكمل أن ذلك يتطلب نهجاً برغماتياً يحافظ على السياسة المالية العامة والسلوك المالي، مع التركيز في الوقت نفسه على توجيه الموارد إلى حيث يجب أن تُوجَّه، لافتاً إلى أن الحيز المالي محدود مهما بلغت إمكانات الدولة، مما يستدعي وضع تسلسل واضح للمبادرات وتحديد الأولويات.

واستشهد الجدعان بأهمية تقارير «المادة الرابعة» بصندوق النقد الدولي التي تختبر كل جزء من الاقتصاد، مما يمنح المستثمرين شهادة من طرف ثالث بصحة المسار السعودي، مشيراً في مراجعته المسار التاريخي للرؤية إلى أن الأهداف الطموحة التي وُضعت قبل 10 سنوات تُرجمت اليوم إلى واقع ملموس بوجود 269 مؤشراً متقدماً عن مستهدفاته و254 مؤشراً على المسار الصحيح.

ترجمة الاستراتيجيات

بدوره، أكد وزير الاقتصاد والتخطيط أن ترجمة الاستراتيجيات إلى نتائج ملموسة تتطلب وضوحاً في الرؤية، وقدرةً مؤسسية على التكيف، وسرعةً في تعديل المسار، مشدداً على أن التحول المستدام لا يتحقق دون التعامل الواعي مع المخاطر.

وحسب الإبراهيم، فإن الرؤية بعيدة المدى تشكل الأساس لأي تحول ناجح، لافتاً إلى أهمية الحفاظ على التركيز على الأهداف رغم التحديات، وموازنة إدارة المخاطر مع اغتنام الفرص على المديين القصير والطويل، مؤكداً أن تجربة «رؤية 2030» أسهمت في تطوير قدرات الفريق الحكومي على التخطيط والتنفيذ المُستند إلى قراءة المؤشرات وتغيير الاتجاه متى ما دعت الحاجة.

ويرى أن من عناصر نجاح التحول وجود سلوك مؤسسي قائم على الإصرار والانضباط، إلى جانب المرونة وسرعة الاستجابة، مؤكداً أن الانتقال من الرؤية إلى الاستراتيجية ثم إلى النتائج الفعلية ينطوي بطبيعته على مخاطر تحولية تجب إدارتها بوعي.

وشدد وزير الاقتصاد والتخطيط على أن وضوح الغايات يظل العامل الأهم في إدارة التحول، قائلاً إن فهم أسباب السياسات والنتائج المستهدفة، إلى جانب المتابعة والتواصل بشفافية، يعزز قدرة الحكومات على تحقيق التحول المستدام.

الاستثمارات الأجنبية

من ناحيته، أفاد وزير الاستثمار المهندس خالد الفالح، بأن العالم يواجه مخاطر جسيمة تتعلق بسلاسل التوريد الجيوسياسية، والاضطرابات التكنولوجية، مؤكداً أن رؤوس الأموال لا يمكنها الهروب من المخاطر بشكل كامل، لكنها تحتاج إلى إيجاد طرق لموازنة تلك المخاطر مع متطلبات النمو، في وقت يحتاج فيه العالم إلى استثمارات ضخمة لمعالجة التحولات الكبرى الجارية.

وتابع الفالح أن هذه الاستثمارات مطلوبة لمعالجة الرقمنة في قطاع الطاقة، وإعادة تشكيل سلاسل توريد الذكاء الاصطناعي عالمياً، مشيراً إلى أن المستثمرين يبحثون عن أماكن تتوافر فيها الفرص بكثرة، ليس فقط لخدمة الأسواق المحلية الكبيرة، بل أيضاً للوصول إلى الأسواق العالمية.

وشرح الفالح أن ذلك يتطلب توافر الموارد، سواء كانت بشرية أو طاقية، لافتاً إلى ما أُشير إليه خلال الجلسة بشأن ندرة موارد الطاقة والحاجة إلى إزالة الكربون منها، ومعالجة قضايا تغير المناخ والاستدامة، إضافةً إلى أهمية الوصول عبر بنية تحتية فعالة، تشمل البنية التحتية الرقمية والمادية على حد سواء، إلى جانب وجود أنظمة شفافة وقابلة للتنبؤ.

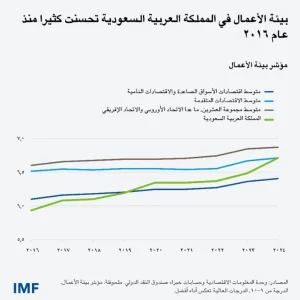

وطبقاً للفالح، فإن قلةً من الدول تمتلك جميع هذه العناصر مجتمعةً، متسائلاً عن الجهة القادرة على تقديم المزيج الذي يتيح الوصول الأمثل إلى الفرص مع معالجة المخاطر في الوقت نفسه، معتبراً أن السعودية استطاعت تقديم هذه الصيغة، مستشهداً بارتفاع الاستثمارات الأجنبية المباشرة إلى خمسة أضعاف ما كانت عليه قبل «رؤية 2030».

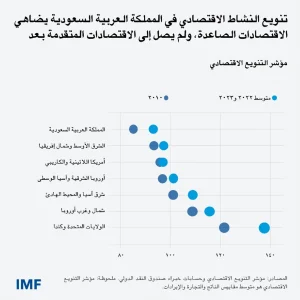

وأشار إلى أن المستثمرين المحليين عبّروا بدورهم عن ثقتهم من خلال مضاعفة استثماراتهم، موضحاً أن المملكة وصلت إلى مستويات مماثلة للصين والهند من حيث تكوين رأس المال كنسبة من الناتج المحلي الإجمالي، وهو ما ينعكس في سلاسل التوريد العالمية، مثل بناء السفن البحرية على الساحل الشرقي، وقطاع السيارات على الساحل الغربي، إضافةً إلى مشاريع الهيدروجين التي تستهدف معالجة الاستدامة العالمية بنوعيها الأخضر والأزرق، بمشاركة مستثمرين عالميين.

موارد الطاقة

ووفق الفالح، فإن توفر رأس المال السعودي شكّل عاملاً داعماً، مشدداً على أن الشراكة تمثل متغيراً رئيسياً في هذا المسار، حيث تضع الحكومة أموالها حيث تكمن رؤيتها، من خلال الاستثمار المشترك مع صندوق الاستثمارات العامة، وبمشاركة الشركات السعودية الكبرى والقطاع الخاص، الذين يؤمنون بالرؤية.

وواصل أن المملكة ليست جديدة في هذا المجال، وأن تطوير موارد الطاقة واستثمارها مالياً أسهما في دعم الاقتصاد الوطني، وفي التنمية عالمياً، لافتاً إلى أن هذا النهج جرى تعزيزه بشكل كبير في ظل «رؤية 2030».

وأبان أن التحول لم يعد يقتصر على البتروكيميائيات والأسمدة والمعادن، بل شمل تطوير القطاع المالي، حيث ارتقت أسواق رأس المال السعودية وأصبحت أكثر ترابطاً، مع توسع بنية صناديق الاستثمار المتداولة، والانضمام إلى المؤشرات العالمية الكبرى مما أتاح للمستثمرين التداول في السوق السعودية مع خفض العقبات.

وفيما يتعلق بالطاقة الجديدة، قال إن المملكة لم تعد تكتفي بدورها كمورد للنفط والغاز، بل تراهن على الهيدروجين في الاقتصادات الجديدة، وتعمل على توطين الطاقة المتجددة، والربط الكهربائي مع أفريقيا ودول مجلس التعاون الخليجي والعراق ومصر، إضافةً إلى الربط بالطاقة المتجددة.

وأكد الفالح أيضاً أن الاستثمارات تمتد كذلك إلى قطاع المعادن وسلاسل التوريد العالمية الحيوية، مستشهداً باستثمارات مشتركة مع شركات عالمية، من بينها استثمارات في الولايات المتحدة وآسيا لمعالجة احتياجات المنتجات والمواد في بيئة منخفضة الكربون.

واختتم حديثه بأن المملكة تمثل سوقاً محلية كبيرة، مع إيمانها بقوة دول مجلس التعاون الخليجي، معتبراً أن الشرق الأوسط سيخرج من بعض الاضطرابات والتوترات ليصبح سوقاً محلية ضخمة، موضحاً أن المملكة ترى نفسها أيضاً مركزاً للاقتصاد الجديد، بما يشمل البيانات والذكاء الاصطناعي، مع هدف يتمثل في جعل السعودية لاعباً مهماً في هذا المجال.

غورغييفا: السعودية تُلهم العالم

من جهتها، أعربت مديرة صندوق النقد الدولي، كريستالينا غورغييفا، عن إعجابها الاستثنائي بمسيرة الإصلاحات الهيكلية التي تشهدها المملكة، مؤكدةً أن ما يحدث فيها هو «تحول أجيال» عابر للقطاعات، وضع السعودية في مكانة الريادة الدولية.

وأكدت أن النجاحات المحقَّقة في المملكة لم تؤدِّ إلى التراخي، بل رفعت سقف التحدي. وقالت: «ما نراه في السعودية مثير للإعجاب حقاً؛ فالإصلاحات التي قلصت الدور المباشر للحكومة ومنحت المساحة للقطاع الخاص ليزدهر، هي المصدر الرئيسي للصمود الاقتصادي اليوم»، مشيرةً إلى أن مرونة القطاع الخاص السعودي باتت نموذجاً يُحتذى به في ظل عالم مضطرب.

كما أشارت إلى أن حجم الإصلاحات «مبهر» لشموليته المناحي كافة؛ من تمكين الشركات الكبرى إلى خلق بيئة خصبة للمؤسسات الصغيرة والناشئة.

ولفتت الانتباه إلى أن التنويع السعودي تجاوز النفط والغاز ليشمل الخدمات المالية، والسياحة، والرياضة، وحتى الأزياء، كاشفةً بفخر للجمهور عن ارتدائها زياً من تصميم «موهبة سعودية» كدليل ملموس على وصول هذا التحول إلى كل بيت وصناعة.

وكشفت غورغييفا عن دور جديد للمملكة يتخطى حدودها الجغرافية، حيث وصفت السعودية بأنها أصبحت «شريكاً وراعياً للإصلاح» مع الآخرين.

وأوضحت أن مكتب صندوق النقد الدولي في الرياض يعمل على نقل التجربة السعودية للدول الأخرى، مؤكدةً بوضوح «أن الطلب السعودي على الإصلاح في برامجنا الدولية لا يقل قوة عن طلبات الصندوق نفسه، مما يسهل على الدول الأخرى إيجاد طريقها للمستقبل».

واختتمت حديثها بالإشادة بالأرقام والمؤشرات الرقمية، حيث تتبوأ المملكة المركز السادس عالمياً في الحكومة الإلكترونية والرابع في تكنولوجيا البنك الدولي.

وتوجهت برسالة قلبية للقيادة والفريق السعودي قائلةً: «استمروا، واصلوا المسير، وساعدوا الآخرين على فعل الشيء نفسه».

من جانبها، صرحت سفيرة خادم الحرمين الشريفين لدى الولايات المتحدة، بأن رأس المال البشري يمثل المحرك الفعلي لتحقيق النمو الاقتصادي طويل الأمد في السعودية، مشددةً على أهمية الاستثمار في الشباب وتوفير فرص العمل والمساحة الاجتماعية المناسبة لهم للازدهار.

وتطرقت الأميرة ريما بنت بندر إلى أبرز الإنجازات خلال السنوات العشر الماضية وهي وجود قاعدة شابة موهوبة وقادرة للغاية، ليس فقط من الطلاب الذين يسافرون حول العالم، بل الذين يختارون المساهمة وبناء مستقبلهم داخل المملكة. وأن هذا الاختيار دليل واضح على نجاح «رؤية 2030» والفرص التي توفرها للشباب.

من جهة أخرى، قالت رئيسة مجلس إدارة «العليان للتمويل»، إن المشهد العام في السعودية قد تغيّر، في حين كانت الشركات الكبرى تستحوذ في السابق على الأعمال الرئيسية، بات يُلاحظ اليوم دور متنامٍ للمؤسسات الصغيرة والمتوسطة، مع سعي البنوك، إلى تشجيع هذه المؤسسات ودعمها بالتمويل.

وأكدت أن الانتقال من اقتصاد كان يعتمد بشكل أساسي على النفط إلى اقتصاد أكثر تنوعاً أتاح للقطاع الخاص فرصاً لم تكن متاحة من قبل، ومن بينها قطاع السياحة بوصفه قطاعاً خدمياً يوفر عدداً كبيراً من الفرص الوظيفية.

باول: رؤية السعودية نموذج للتحول الاقتصادي

وفي جلسة أخرى احتضنها «البيت السعودي» في دافوس، بعنوان «تمكين الاستثمار على نطاق واسع: الأطر التنظيمية، الحوافز، ومخرجات السوق»، قالت دينا باول ماكورميك رئيس ونائب رئيس مجلس إدارة شركة Meta، إن علاقتها بالسعودية تمتد لأكثر من 25 عاماً، مؤكدة أنها شهدت خلالها «تقدماً استثنائياً» أصبح نموذجاً يُحتذى به في المنطقة، سواء من حيث توسيع فرص التنمية الاقتصادية أو تعزيز استقرار رأس المال، في إطار «رؤية 2030».

واستعادت باول زيارة مسؤولين سعوديين إلى البيت الأبيض عام 2017، عندما كانت تشغل منصب نائبة مستشار الأمن القومي للرئيس الأميركي دونالد ترمب، مشيرة إلى أنهم عرضوا آنذاك «خريطة طريق للعقدين المقبلين». وأوضحت أن جوهر هذه الرؤية كان تمكين أكثر من 65 في المائة من السكان دون سن 35 من تحقيق إمكاناتهم، إلى جانب الدور المتنامي للمرأة، التي أصبحت اليوم في قلب المشهد كرائدات أعمال وقائدات في عدد من القطاعات الحيوية.

وفي ما يتعلق بالتكنولوجيا، شددت باول على أن العالم يمر بلحظة مفصلية قد تُعيد تشكيل وجه الإنسانية خلال فترة قصيرة لا تتجاوز «ثلاث إلى خمس أو ثماني سنوات»، وليس على مدى عقود.

ورحبت باول برغبة المملكة الواضحة في بناء شراكات مع شركات التكنولوجيا العالمية، معتبرة أن هذا التوجه يعكس سعياً عملياً لمواءمة الأطر التنظيمية والحوافز الاستثمارية والتعاون بين القطاعين العام والخاص، بما يمكّن هذه الشركات من تحقيق طموحاتها داخل المملكة.

")

")

")

")

")

")

")