(القبس)-04/04/2025

بعد أقل من 24 ساعة على إعلان الرسوم الأمريكية الجديدة، هبطت أسواق المال العالمية بشكل جماعي وتلونت مؤشراتها بالأحمر، في حين بلغت خسائر القيمة السوقية لبورصات الخليج 51.5 مليار دولار في جلسة الخميس، كان أكبرها في السعودية بـ 39.3 مليار دولار، بينما شهد مؤشر بورصة الكويت تراجعا طفيفاً بنسبة %0.4 مسجلا خسارة سوقية بـ0.5 مليار دولار مقابل 6.6 مليارات دولار لأبوظبي و3.9 مليارات لدبي و1.2 مليار للبحرين.

وأفادت وكالة «بلومبيرغ» بأن الأسهم الأمريكية تكبّدت خسائر ضخمة تقدر بحوالي تريليوني دولار في أول جلسة تداول عقب فرض الرسوم الجمركية. وجاء هذا التراجع الحاد نتيجة مخاوف المستثمرين من تصاعد التوترات التجارية وتأثيرها السلبي على الاقتصاد العالمي، ما دفع إلى عمليات بيع واسعة في أسواق الأسهم الأمريكية.

وتأثرت العقود الآجلة للأسهم الأمريكية بشكل واضح، حيث تراجعت العقود المرتبطة بمؤشر داو جونز الصناعي بنسبة %2.3، فيما فقد مؤشر إس آند بي 500 حوالي %2.7 من قيمته، في حين سجل ناسداك التكنولوجي أكبر خسائره بانخفاض بلغ %3. ويأتي هذا التراجع وسط مخاوف المستثمرين من أن تؤدي الإجراءات الجمركية الجديدة إلى ارتفاع تكاليف الإنتاج وانخفاض أرباح الشركات، خاصة في القطاعات التي تعتمد على الواردات.

البورصات الخليجية

سجلت مؤشرات أسواق المال العربية تراجعات متفاوتة خلال جلسة الخميس، اذ بلغت خسائر القيمة السوقية لأسواق الخليج 51.5 مليار دولار، في رد فعل محسوب على التصعيد التجاري الأخير من جانب الولايات المتحدة بينما بدت وتيرة التراجع أقل حدة مقارنة بالخسائر الواسعة التي ضربت الأسواق العالمية. وانخفض مؤشر السوق السعودي «تاسي» بنسبة %0.3 فقط إلى 11996 نقطة، بينما هبط مؤشر البورصة المصرية الرئيسي «EGX 30» بنحو %0.7.

بينما كان مؤشر بورصة عمان الأكثر تراجعاً لينخفض بنسبة %1.7 إلى مستوى 2596 نقطة، فيما انخفض مؤشر بورصة «دبي» بنسبة %1.6 قبل أن يقلص الخسائر إلى %1.5. أما سوق أبوظبي فقد انخفض مؤشره بنسبة %0.67. وتأثرت بورصة الكويت بشكل طفيف باعلان الولايات المتحدة للرسوم الجمركية الجديدة، حيث سيطر التراجع على مؤشري السوق الأول والعام بنسبة %0.36 لكل منهما، وانخفض «الرئيسي 50» بنحو %0.42، ونزل «الرئيسي» %0.32؛ وذلك عن مستوى الأربعاء.

وبلغت قيمة تداولات نحو 68.74 مليون دينار، موزعة على 252 مليون سهم، بتنفيذ 17.38 ألف صفقة. وشهدت الجلسة تراجعاً بأداء 9 قطاعات في صدارتها السلع الاستهلاكية بـ%2.84، بينما ارتفعت 3 قطاعات على رأسها التكنولوجيا بـ%6.04، واستقر أداء قطاع الرعاية الصحية وحيداً.

خسائر كبيرة

في غضون ذلك، تهاوت أسواق الأسهم الأوروبية في بداية تداولات الخميس بعد فرض الرئيس ترامب رسوماً جمركية على دول حول العالم. وتكبد مؤشر داكس في فرانكفورت أكبر خسائر، إذ هبط بنسبة %2.2، بينما تراجع مؤشر كاك 40 في باريس بنسبة %2. وهبط مؤشر ستوكس 600 بنسبة %1.5، مع تراجع أسهم البنوك بنسبة %3.23.

وتضررت أسهم شركات التجزئة الكبرى ذات سلاسل التوريد العالمية، كما هبط مؤشر قطاع السيارات بأكثر من %2، مع دخول رسوم ترامب البالغة %25 على السيارات المستوردة إلى الولايات المتحدة حيز التنفيذ، والتي أضيفت إلى الرسوم الجمركية الجديدة المفروضة على الصلب والألمنيوم.

ومن بين القطاعات الأخرى التي سجلت خسائر حادة، البنوك، التي انخفضت بنسبة %3.1، بينما ارتفعت أسهم المرافق، بنسبة %1.2.

وهبط مؤشرا إيطاليا وأسبانيا المدرج عليهما الكثير من البنوك الكبرى بنسبة %1.7 و%1.4 على الترتيب.

وخارج الاتحاد الأوروبي، انخفض مؤشر فوتسي 100 في لندن بنسبة %1.2 بعد أن كان تأثير ترامب على بريطانيا أقل حدة من تأثيره على الاتحاد الأوروبي.

موجة هبوط

من جانب آخر، تعرضت الأسهم اليابانية لموجة هبوط حادة، إذ تراجع المؤشر نيكي الياباني إلى أدنى مستوى في ثمانية أشهر، في ختام تعاملات الخميس بعد أن كشف الرئيس ترامب عن مجموعة واسعة من الرسوم الجمركية المضادة ومنها رسوم أكثر من المتوقع بنسبة %24 على السلع اليابانية. وتراجع المؤشر نيكي بما وصل إلى %4.6 في التعاملات المبكرة، ليصل إلى 34102 نقطة، وهو أدنى مستوى منذ السابع من أغسطس. لكن المؤشر عوض بعض خسائره ليغلق منخفضا %2.8 مسجلا 34735.93 نقطة.

ونزل المؤشر توبكس الأوسع نطاقا %4.3 خلال الجلسة قبل أن يتعافى قليلا لينهي تعاملات الخميس على انخفاض نسبته %3.1، بحسب بيانات وكالة رويترز.

وسجل قطاع البنوك أسوأ أداء بين مؤشرات القطاعات الفرعية المدرجة في بورصة طوكيو وعددها إجمالاً 33 قطاعاً، إذ انخفض %7.2، بعد أن أدى انخفاض حاد في عوائد السندات إلى تدهور توقعات الدخل من الإقراض والاستثمار. كما أثار التأثير المحتمل للرسوم الجمركية على النمو المحلي والعالمي تكهنات بأن بنك اليابان المركزي قد يضطر إلى تأجيل أي زيادات أخرى في أسعار الفائدة.

وأدى ارتفاع الين، الذي يعتبر ملاذا آمنا، إلى تفاقم خسائر العديد من شركات تصدر منتجاتها. وانخفض المؤشر الفرعي لشركات صناعة السيارات في بورصة طوكيو %4.5

انخفاض قيمة اليوان

وتراجعت الأسهم الصينية في نهاية تعاملات الخميس، مع انخفاض قيمة العملة المحلية بعد فرض الولايات المتحدة رسوماً جمركية على كافة الدول.

وأنهى مؤشر «سي إس آي 300» جلسة الخميس منخفضاً بنسبة %0.59 إلى 3861 نقطة، ليسجل أدنى مستوى منذ شهرين.

وانخفض مؤشر «شنغهاي المركب» بنسبة %0.24 إلى 3342 نقطة، وكذلك نظيره «شنتشن المركب» بنسبة %1.10 إلى 1992 نقطة.

وتراجع مؤشر «هانغ سينغ» للأسهم في هونغ كونغ بنسبة %1.52 أو ما يعادل 352 نقطة إلى 22849 نقطة.

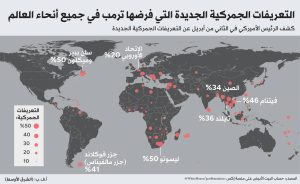

وبلغت التعريفة الأمريكية الجديدة على الصين %34، والتي سوف تطبق بالإضافة إلى رسوم سابقة بنسبة %20 فرضها ترامب على أكبر الشركاء التجاريين لبلاده، ليصبح الإجمالي %54. وتسببت الإجراءات الحمائية الأمريكية في تراجع قيمة اليوان في نهاية تعاملات السوق المحلي لأدنى مستوى منذ سبعة أسابيع عند 7.3043 للدولار.

مستويات تاريخية

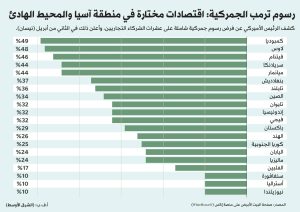

وقال رئيس قسم الأبحاث الاقتصادية الأمريكية لدى وكالة «فيتش» للتصنيف الائتماني، إن معدل التعريفة الجمركية في الولايات المتحدة المفروض على جميع الواردات ارتفع إلى %22 بعد أن كان %2.5 فقط في عام 2024.

وأوضح أولو سونولا في بيان عقب إعلان ترامب فرض ضريبة استيراد أساسية عالمية بنسبة %10، مع رسوم جمركية أعلى بكثير على العديد من الشركاء التجاريين: «هذا المعدل غير مسبوق منذ عام 1910 تقريباً».

وأضاف سونولا: «هذا يُحدث تغييراً جذرياً، ليس فقط للاقتصاد الأمريكي، بل للاقتصاد العالمي أيضاً. من المرجح أن تدخل العديد من الدول في حالة ركود. ويمكننا تجاهل معظم التوقعات الاقتصادية إذا استمر هذا المعدل المرتفع لفترة طويلة»، وفق «رويترز».

«البيتكوين» تهبط بأكثر من 3.5%

تراجعت أسعار العملات المشفرة خلال تعاملات الخميس ما أدى إلى انخفاض قيمتها السوقية مع تصاعد التوترات التجارية عالمياً عقب فرض الإدارة الأمريكية رسوماً جمركية تبادلية على كافة الدول. وهبطت البيتكوين بنسبة %3.80 إلى 83189.08 دولارا، وكذلك الإيثريوم بنسبة %4.36 إلى 1822.84 دولارا. وفقدت سولانا %9.24 من قيمتها لتسجل 118.58 دولارا، وانخفض كل من الريبل %3.67 إلى 2.0475 دولار، ودوج كوين %3.84 إلى 16.54 سنتا.

وانخفضت عملة «ترامب» الرمزية بنسبة %8.27 إلى 9.33 دولارات، لتعمق خسائرها على مدار الـ 30 يوماً الماضية إلى %24.38.

وتسبب هذا الأداء السلبي في تراجع القيمة السوقية لمجمل العملات المشفرة %1 إلى 2.67 تريليون دولار، تزامناً مع ارتفاع حجم التداول بالسوق على مدار الـ24 ساعة الماضية %62.56، ما يدل على كثافة ضغوط البيع.

«أبل» تتصدر الخسائر بهبوط يناهز 6%

كانت شركة أبل في صدارة المتضررين، إذ انخفض سهمها بنسبة قاربت %6.99 في تعاملات ما بعد الإغلاق، ما يجعل هذا الانخفاض، إذا استمر في جلسة الخميس، الأكبر منذ سبتمبر 2020. ويعود ذلك إلى أن الجزء الأكبر من عائدات أبل يأتي من أجهزة تُصنع في الصين وعدد من الدول الآسيوية، ما يجعلها عرضة بشكل مباشر لتداعيات الرسوم الجديدة، ومن المتوقع أن ترفع رسوم ترامب الجمركية أسعار هواتف آيفون بنحو %10.

ولم تكن أبل وحدها في مرمى النيران؛ إذ تراجعت أسهم نفيديا بنسبة %4، علماً بأنها تصنع رقاقاتها في تايوان وتُجمّع أنظمتها في المكسيك ودول أخرى. أما شركة تسلا، فقد شهدت هبوطاً بنحو %4.5. كما شمل التراجع شركات التكنولوجيا العملاقة الأخرى، إذ انخفضت أسهم ألفابت (الشركة الأم لغوغل)، وأمازون، وميتا (فيسبوك سابقاً) بنسب تراوحت بين %2.5 و%5. أما سهم مايكروسوفت فقد انخفض هو الآخر بنسبة قاربت %2.

الرسوم على السيارات تستهدف واردات بــ 460 مليار دولار

ستشمل الرسوم الجمركية التي فرضها الرئيس ترامب على السيارات بنسبة %25 واردات مركبات وقطع غيار سيارات تتجاوز قيمتها 460 مليار دولار سنوياً، حسب ما أظهر تحليل أجرته رويترز لرموز الرسوم الجمركية المشمولة في إخطار اتحادي. وتضمن تحديث إعلان ترامب بشأن الرسوم الجمركية على السيارات من الأسبوع الماضي ما يقرب من 150 فئة من قطع الغيار التي ستفرض عليها الرسوم الجمركية اعتباراً من الخميس، أي بعد شهر من تفعيل الرسوم الجمركية بنسبة %25 على واردات المركبات منتصف ليل الخميس.

")

")

")

")

")

")