يناقش المستجدات مع قيادات مصرفية وديبلوماسية مصرية وعربية

في سياق زيارة الدكتور وسام فتوح الأمين العام لإتحاد المصارف العربية، العاصمة المصرية القاهرة، لحضور إجتماعات الدورة العادية الـ 114 للمجلس الإقتصادي والإجتماعي – جامعة الدول العربية، إستقبل محمد الإتربي رئيس مجلس إدارة إتحاد المصارف العربية ورئيس إتحاد بنوك مصر ورئيس مجلس إدارة بنك مصر في مقره التاريخي العريق، الدكتور فتوح، وكان بحث في شؤون مصرفية ومالية مصرية وعربية.

كما إلتقى د. فتوح، شريف جامع، المدير العام لإتحاد بنوك مصر في مقر الأخير، ثم إجتمع مع السفير محمدي أحمد الني، الأمين العام لمجلس الوحدة الإقتصادية العربية – جامعة الدول العربية.

د. فتوح في الدورة الـ 114 للمجلس الإقتصادي والإجتماعي

وقد أعلن د. وسام فتوح الأمين العام لإتحاد المصارف العربية «أن زيارته القاهرة ولقاءاته مع عدد من الشخصيات المصرفية والمالية والديبلوماسية المصرية والعربية، تأتي في سياق حضوره إجتماعات الدورة العادية الـ 114 للمجلس الإقتصادي والإجتماعي – جامعة الدول العربية، حيث تترأس الدورة دولة الإمارات العربية المتحدة، لمناقشة قضايا التعاون العربي المشترك في المجالات الإقتصادية والإجتماعية».

يُشار إلى أن الدورة تجمع وزراء ومسؤولين وخبراء من مختلف الدول العربية لمناقشة القضايا الإقتصادية والإجتماعية ذات الأولوية، بهدف تعزيز التعاون العربي المشترك وتحقيق التنمية المستدامة في المنطقة. وكان قد سبقها إجتماع اللجنة الاجتماعية، التي ناقشت عدداً من الموضوعات في الملف الإجتماعي، بما في ذلك الإستراتيجية العربية للتعلُّم مدى الحياة، ودور الدعم الإجتماعي في تحقيق الإنصاف وتكافؤ الفرص في التعلُّم والعقد العربي الثاني لمحو الأمية وتعليم الكبار. كما تناولت الإجتماعات، سبل التعاون العربي الدولي في المجالات الإجتماعية والتنموية، إلى جانب تقارير وقرارات المجالس الوزارية واللجان المتخصصة، وقد عرضت اللجنة كذلك بنداً حول مبادرة «الثقافة والمستقبل الأخضر»، وآخر حول مقترح لتأسيس مراكز تطوعية للشباب والمتقاعدين لخدمة كبار السن.

أما اللجنة الإقتصادية فناقشت تقرير أوضاع الأمن الغذائي العربي لعام 2023، وتابعت تنفيذ البرنامج العربي لإستدامة الأمن الغذائي، وإستراتيجية التنمية الزراعية العربية المستدامة 2020 – 2030. كما تناولت الإستراتيجية العربية للإدارة المستدامة للموارد الرعوية 2020 – 2040، وإستراتيجية تربية الأحياء المائية 2018 – 2037، إضافة إلى الموضوعات الخاصة بالمنظمات ومؤسسات العمل العربي المشترك، وتقارير وقرارات المجالس الوزارية واللجان، إلى جانب مبادرة الفضاء «مداك» وتطوير أداء المنظمات العربية المتخصّصة.

خطة الزراعة اللبنانية للنهوض بقطاع الأسماك

وكان د. وسام فتوح الأمين العام لإتحاد المصارف العربية قد شارك في إطلاق «خطة وزارة الزراعة اللبنانية للنهوض بقطاع الأسماك وتطوير الصيد البحري والإستزراع السمكي»، في العاصمة اللبنانية بيروت، برعاية رئيس مجلس الوزراء اللبناني نجيب ميقاتي.

وكان إجتمع د. فتوح في العاصمة اللبنانية مع وزير الداخلية والبلديات اللبناني القاضي بسام مولوي، في حضور هشام المكمّل رئيس جمعية الضرائب اللبنانية، كما إلتقى السفير علاء موسى، السفير المصري في لبنان.

من جهة أخرى زار السفير الياباني لدى لبنان ماسايوكي ماغوشي د. فتوح، في مقرّ إتحاد المصارف العربية ، وكان بحث في شؤون التعاون المصرفي العربي – الياباني وقد أبدى السفير الياباني إنفتاحه على التعاون على كل الأصعدة.

انخفض الجنيه المصري لأدنى مستوياته على الإطلاق مقابل الدولار الأمريكي في تعاملات البنوك، الخميس، ليفقد ما يزيد على 30 قرشاً تقريباً منذ تصريح رئيس الحكومة بأن سعر الصرف قد يشهد ارتفاعاً أو انخفاضاً في حدود 5% خلال الفترة المقبلة، وفي الوقت الذي يجري فيه صندوق النقد الدولي مراجعة رابعة لبرنامجه الموسع مع البلاد.

وانزلق الجنيه المصري ليتجاوز حاجز 50 للدولار، ووصل سعر صرف الدولار في البنوك إلى 50.03 جنيهاً مصرياً وفقاً لبيانات أسعار الصرف في بنوك حكومية وخاصة.

وكان رئيس الوزراء المصري مصطفى مدبولي قال يوم السبت إن تحرك العملة صعوداً ونزولاً أمر طبيعي وفق حركة الطلب على الدولار مرجحاً استمرار تلك الحركة في الفترة المقبلة.

وتعتبر تلك أدنى مستويات العملة، منذ أن سمحت مصر لقيمتها بالتراجع بحوالي 40% قبل تسعة أشهر في محاولة لاحتواء أزمة اقتصادية استمرت لمدة عامين، مما ساعد على توسيع قرض البلاد من صندوق النقد إلى 8 مليارات دولار، ضمن حزمة إنقاذ عالمية واسعة النطاق.

تجدر الإشارة إلى أن مرونة سعر صرف الجنيه تنال اهتماماً كبيراً من صندوق النقد الدولي في مباحثاته مع القاهرة بخصوص مراجعات برنامج تمويل البلاد. وفي الأسبوع الماضي، أفادت بعثة صندوق النقد إلى مصر بأن البنك المركزي «أكد التزامه بالحفاظ على نظام سعر الصرف المرن» لحماية الاقتصاد من الصدمات الخارجية.

يجري صندوق النقد الدولي حالياً مراجعته الرابعة لبرنامج تمويل مصر الموسع، والتي يسمح استكمالها بصرف شريحة بقيمة 1.3 مليار دولار من قرض الصندوق، والتي تُعد الأكبر بين مختلف الشرائح. وأشارت بعثة الصندوق إلى «إحراز تقدم كبير» في المناقشات مع الحكومة، نحو استكمال هذه المراجعة.

وفي مايو الماضي، أقر مجلس صندوق النقد صرف الشريحة الثالثة من برنامج دعم مصر بقيمة 820 مليون دولار.

أخيراً، تجرأ أحدهم وقالها بوضوح: الولايات المتحدة تعيش في فقاعة هائلة! فقد كتبه روشير شارما في «فاينانشال تايمز»: إن أسعار الأسهم في الولايات المتحدة، مقارنةً بأسعار الأصول الأخرى، الأعلى منذ بدء تسجيل البيانات قبل أكثر من قرن. كما تُشكّل الولايات المتحدة حوالي 70% من مؤشر الأسهم العالمي الرائد، بعد أن كانت نسبتها 30% فقط في ثمانينات القرن الماضي.

ويرى محللون أن الفجوة بين الولايات المتحدة وبقية دول العالم مبررة، نظراً للأرباح الهائلة التي تحققها الشركات الأمريكية الكبرى، وانتشارها العالمي الواسع، وريادتها في مجال الابتكار التكنولوجي.

صحيح أن كل هذه المميزات حقيقية، لكن أحد تعريفات الفقاعة هو أنها «فكرة جيدة أفرطت كثيراً في النمو». وقد أصبحت الولايات المتحدة بالفعل مُبالغاً فيها على نحو مفرط.. مبالغاً في ملكيتها، ومبالغاً في تقييمها، ومبالغاً في الترويج لها، إلى درجة غير مسبوقة». ومن المهم التأكيد أن هذا الوضع لا يقتصر على «العظماء السبعة» (شركات التكنولوجيا العملاقة).

فهل نتفق هنا مع رأي شارما، الذي ذهب إلى أن الولايات المتحدة عبارة عن فقاعة كبيرة مقارنة ببقية دول العالم؟ بالطبع نتفق مع هذا الرأي؛ فالولايات المتحدة مفرطة التقييم، ربما على نحو بالغ. وسيكون من الخطأ الرهان على حدوث تقارب كبير بين أسعار الأصول الأمريكية وأسعار أصول بقية دول العالم على المدى القريب.

إن قيمة الأسهم تتأثر بصورة كبيرة حال دامت الاختلافات الصغيرة بنمو الأرباح لفترة طويلة. وفي الوقت الراهن، يتم تداول مؤشر «إس آند بي 493» بعلاوة قدرها 40% مقارنة بمؤشر «يوروب 350». وتتجه التوقعات إلى نمو أرباح المؤشر الأول بنحو 11% على مدى العام أو العامين المقبلين، وإلى نمو أرباح المؤشر الثاني بقرابة 9%.

وقد لا يبدو هذا فرقاً كبيراً. لكنك إن أدخلت فارقاً يبلغ نقطتين مئويتين في معدل النمو على نموذج لتقييم الأسهم من اختيارك، فستتمكن بكل سهولة من تبرير وجود فجوة في التقييم بمقدار الثلث أو نحو ذلك، وسيتوقف ذلك على مدخلات أخرى مثل معدلات الخصم، طالما أن فارق النمو مستمر إلى «ما لا نهاية».

ومن أجل رأب فجوة التقييم، يجب أن يحدث خطب ما من شأنه أن يدفع المستثمرين إلى إعادة النظر في مسألة «إلى ما لا نهاية» هذه. وقد لا يحدث ذلك على المدى القريب، في ضوء عزم الإدارة المقبلة لدونالد ترامب على استخدام كافة السبل الداعمة للنمو على المستوى المحلي بموازاة فرض تعريفات جمركية على الدول في الخارج.

وقد يتغير هذا الوضع إذا عاد التضخم إلى الارتفاع من جديد. وحتى ذلك الحين، من المُتوقع أن تزداد الفقاعة الأمريكية تضخماً وألا تنكمش.

أما بالنسبة للصين، فقد انخفضت العوائد على السندات الحكومية الصينية لأجل 30 عاماً دون عوائد السندات الحكومية اليابانية لأجل الاستحقاق ذاته للمرة الأولى على الإطلاق. إذن، هل تكتسي الصين بالطابع الياباني؟ ويُقصد بذلك الانحدار إلى سيناريو الانكماش المالي والنمو المنخفض الذي عانتهما اليابان منذ أوائل تسعينيات القرن الماضي.

والإجابة البسيطة، وإن كانت مفرطة البساطة، هي نعم. فبعد انفجار فقاعة الأصول في اليابان، دخلت البلاد ركوداً في الميزانية العمومية، إذ منحت الشركات والمصارف والأسر الأولوية لتقليص الديون على حساب الإنفاق والاستثمار. ويتماثل ما تعانيه الصين الآن مع التجربة اليابانية.

فقد انفجرت الفقاعة العقارية، وتباطأ كل من الإنفاق والاستثمار، وبدأ الانكماش المالي، ويتعثر النمو الاقتصادي. وفي عدة لقاءات، أشار ريتشارد كو، الخبير الاقتصادي الذي طوّر فكرة «ركود الميزانية العمومية»، إلى بدء الصين اتباع هذا النمط.

ومع ذلك، يجب عدم المبالغة في تقدير أوجه الشبه في الحالتين. ولن نصف مشكلات الدين الحالية التي وقعت فيها فرنسا بأنها شبيهة بما فعلته ليز تراس، رئيسة الوزراء البريطانية السابقة، لمجرد أن الحالتين شهدتا فقدان المستثمرين للثقة في خضم خلاف بشأن الموازنة. ولن نقول إن رفع البرازيل لأسعار الفائدة يشبه ما فعلته تركيا.

ويؤدي الكثير من أوجه الاختلاف بين الحالتين إلى أن يبدو الوضع الصيني أكثر خطورة مقارنة بما كان عليه الوضع الياباني في ذلك الوقت، فالمشهد الديمغرافي للصين أسوأ مما كان عليه ذلك الياباني.

وفي حين أن فقاعة العقارات اليابانية كانت أكبر حجماً، إلا أن جيمس آثي، مراسلنا لدى «مالبورو غروب»، أشار إلى أن الديون المعدومة «أكثر شيوعاً» في الصين، حيث كانت العقارات هي وسيلة الاستثمار الأساسية لغالبية الأسر، وحيث كانت الديون معززة للنمو، وهي غالباً ما تكون ديوناً للحكومات المحلية.

وتخطي العوائد اليابانية لنظيراتها الصينية لا يعود في إجماليه إلى عوامل صينية. ويُعزى الأمر أيضاً إلى تغير الظروف، بما في ذلك أن اليابان تشهد قدراً من ارتفاع التضخم. وقد رفع المركزي الياباني أسعار الفائدة للمرة الأولى منذ أكثر من عقد.

وكما قال لاي تشو، رئيس قسم الدخل الثابت الآسيوي لدى «فيدليتي إنترناشونال»، فإن الحكومة الصينية لا تركز كثيراً بصفة عامة على السندات لأجل 30 عاماً بقدر تركيزها على شكل المنحنى والسندات الأقصر أجلاً. وما زالت عوائد السندات الصينية لأجل 10 أعوام والسندات الأقصر أجلاً أعلى من السندات اليابانية لأجل الاستحقاق ذاته.

كذلك تتمتع الصين بالأدوات التي تمكّنها من التصدي للانكماش المالي وتعزيز الثقة. وتسجل الفائدة الحقيقية مستويات موجبة، لذا، يحظى المركزي الصيني بمجال لخفض الفائدة. وفي ضوء انطلاق استهلاك الأسر الصينية من قاعدة منخفضة للغاية، خلافاً للحالة اليابانية في تسعينيات القرن الماضي، فمن شأن تضافر الجهود في تحفيزه أن يحدث فارقاً كبيراً.

لكن، في حالة ركود الميزانيات العمومية التي تقترب منها الصين، ستكون السياسة النقدية أقل فعالية، لأن الاستثمار ضعيف للغاية.

ومثلما أظهر الطرح الصيني البطيء للحزمة المالية، فإن البلاد تشهد إقبالاً ضعيفاً على إجراء تغييرات كبيرة من شأنها تعزيز الإنفاق الاستهلاكي. ربما لا تكون الصين بصدد المرور بالتجربة اليابانية بكل تفاصيلها في الوقت الراهن. لكن البلاد قد تمر بالسيناريو الياباني بحذافيره، إذا لم تتحرك الحكومة بالشكل المطلوب، وإن لم تُظهر رغبتها في دعم المستهلكين وتتبنى سياسات مالية جريئة.

استوقفني هذا الأسبوع، تهديد الرئيس الأميركي المنتخب دونالد ترامب بفرض رسوم جمركية صارمة بنسبة 100 % على مجموعة بريكس، إذا حاولت استبدال الدولار بعملة جديدة، وواصل تهديده قائلاً: “ينبغي لأي دولة تفعل ذلك أن تقول وداعاً لبيعها في الاقتصاد الأميركي الرائع.. يمكنهم أن يبحثوا عن مغفل آخر.. لا توجد فرصة لأن تحل مجموعة بريكس محل الدولار في التجارة الدولية، وأي دولة تحاول ذلك يجب أن تلوح وداعاً لأميركا”، هنا يبدو السؤال: لماذا يهدد ترامب؟ وهل تشكل عملة بريكس المقترحة تهديداً فعلياً للدولار؟..الحقيقة، أن سيادة الدولار في التجارة الدولية تمنح الولايات المتحدة مزايا تجارية يستحيل أن تتخلى عنها، من بينها انخفاض تكاليف الاقتراض للحكومة الفيدرالية، والنفوذ الجيوسياسي الهائل في كافة أرجاء المعمورة.

بدون شك، فإن إنشاء عملة منافسة سيكون صعباً نظراً لهيمنة الدولار في إدارة منظومة الأعمال التجارية حول العالم، وعلى الرغم من وجود اليورو الأوروبي، واليوان الصيني، إلا أن الدولار يظل العملة الاحتياطية الأولى في العالم، مع نحو 58% من احتياطيات النقد الأجنبي العالمية، كما أن السلع الأساسية الحيوية مثل النفط والذهب تشترى وتباع بالدولار، وباعتقادي، فإن قدرة دول بريكس على إيجاد بديل للدولار ليست فكرة معقولة في الأمد القريب أو المتوسط، ولهذا، يتعين على “بريكس” أن تكافح بقوة من أجل إنشاء عملة قابلة للاستمرار في ضوء القوة النسبية والاستقرار الذي يتمتع به الاقتصاد الأميركي، والثقة التي يضعها المستثمرون العالميون وشركاء التجارة في ديون الحكومة الأميركية.

رغم المصالح المشتركة التي تربط بين أعضاء المجموعة، إلا أن التوحد وراء عملة بديلة يعتبر أمراً محفوفاً بالمخاطر السياسية، ومعقداً من الناحية الفنية، والقاعدة: أنه إذا كنت تنوي إنشاء نموذج خاص بك من النقود، فإن الأمر لابد أن يتناسب مع قوتك الاقتصادية ونزاهة الجهة المصدرة، والواقع يؤكد، أن “بريكس” لا تمتلك هذا النوع من المؤسسات المرموقة التي تلهم الثقة العالمية والقادرة على إقناع الشعوب بأنها بديل حقيقي للدولار، ومن اللافت، أن حكومة جنوب إفريقيا، قللت من أهمية إطلاق عملة جديدة عقب تهديدات ترامب، فقد أصدرت بياناً تؤكد فيه أن “التقارير الخاطئة أدت إلى رواية خاطئة مفادها أن مجموعة بريكس تخطط لإنشاء عملة جديدة. وهذا ليس صحيحا. حيث تركز المناقشات داخل المجموعة على التجارة بين الدول الأعضاء باستخدام عملاتها الوطنية”.

لوأخذنا كلام ترامب على محمل الجد، هنا يثور تساؤل حول حجم الضرر الذي سيصيب التجارة العالمية، وماذا تعني إضافة رسوم صارمة على سلع دول بريكس القادمة إلى الولايات المتحدة، وإذا حدث ذلك، هل يمكن أن نتوقع ردوداً انتقامية مماثلة ضد المنتجات الأميركية القادمة إلى موانئ المجموعة؟.. الواقع، أن أميركا تستورد بعض المنتجات الرئيسية من دول المجموعة مثل القهوة البرازيلية، والإلكترونيات والملابس من الصين، والمعادن من جنوب أفريقيا، وإذا تم فرض تعريفات جمركية بنسبة 100 % على هذه السلع المستوردة فلن يكون هذا الأمر في صالح المستهلكين، قولاً واحداً، لأن رفع التكلفة على المستوردين، سيتم تمريرها إلى الحلقة الأضعف، وهم المستهلكين، وهذا هو دائماً تأثير التعريفات الجمركية، وقد يؤدي الأمر بالنهاية إلى إثارة موجة تضخمية جديدة تقصم ظهور المستهلكين.

أشار تقرير صادر عن شركة الاستثمارات البديلة “شروق”، أن حجم الفجوة في تمويل الشركات الناشئة في المنطقة تتجاوز 20 مليار دولار بحلول عام 2028.

وأوضح تقرير “شروق” الذي جاء بالتعاون مع بورصة لندن وسوق دبي المالي وسوق أبوظبي العالمية أن الشركات الناشئة بالمنطقة جمعت 11 مليار دولار خلال الأربع سنوات الماضية إلا أن أقل من 7.5% من الشركات الناشئة بالمنطقة حققت تخارجاً و98% من هذه التخارجات حصلت عبر مبيعات خاصة.

أما خيار الطرح العام فغالباً ما ينظر إليه على أنه طويل وصعب وأحيانا غير ممكن للشركات الناشئة التي لم تحقق الربحية بعد ولو كانت تحقق نسب نمو كبيرة.

وبحسب التقرير، فإن احتياجات التمويل في قطاع الشركات الناشئة من المتوقع أن تنمو بأكثر من 15% العام المقبل من 3.2 مليار دولار في العام الحالي إلى 3.7 مليار دولار بنهاية العام المقبل وستستمر بالنمو إلى 6 مليارات دولارات في 2028.

وأوضح التقرير أن رأس المال المتوفر للاستثمار حالياً يبلغ 4 مليارات دولار، وهذا يعني أن هناك فجوة في التمويل بأكثر من 20 مليار دولار ستتركز في معظمها في تمويل مراحل النمو، أي الجولة “باء” وما بعدها إذ يميل المستثمرون بالمنطقة للتركيز على تمويل الشركات الناشئة بمراحلها الأولية.

قال مصرف ليبيا المركزي، اليوم الخميس، إنه كلف شركة دي لا رو البريطانية لطباعة الأوراق النقدية بطباعة 30 مليار دينار (6.250 مليار دولار) “لحلحلة مشكلة شح السيولة” في البنوك التجارية في البلاد.

وقال المركزي يوم الأحد الماضي إن مشكلة نقص السيولة “ستحل تدريجيا” اعتبارا من يناير كانون الثاني بما يتسق مع خطة أقرها مجلس إدارة مصرف ليبيا المركزي.

وتعاني ليبيا من نقص في السيولة منذ سنوات رغم ما تملكه من ثروة نفطية، ويضطر المواطنون إلى الوقوف في طوابير خارج البنوك للحصول على النقد والرواتب منذ الإطاحة بنظام معمر القذافي في عام 2011.

ويعتمد اقتصاد ليبيا بشكل كبير على عائدات النفط. وأظهرت بيانات البنك المركزي أن رواتب موظفي الحكومة شكلت النسبة الأكبر من الإنفاق وبلغت 48.6 مليار دينار في الفترة من يناير كانون الثاني إلى أكتوبر/ تشرين الأول من إجمالي عائدات النفط البالغ 67.8 مليار دينار خلال تلك الفترة.

وسعر صرف الدينار الليبي حاليا مقابل الدولار هو 4.8 دينار.

وقال المصرف في بيان إن محافظه ناجي عيسى اجتمع أمس الأربعاء مع كليف فاشير الرئيس التنفيذي للشركة ومايكل ويلسون مديرها الإقليمي لمناقشة تنفيذ التعاقد.

تجاوزت عملة بتكوين المشفرة حاجز الـ100 ألف دولار اليوم الخميس الخامس من ديسمبر كانون الأول، وذلك لأول مرة تصل فيها العملة المشفرة عند تلك المستويات.

بتكوين ارتفت بنحو 140% منذ بداية 2024، وبنسبة 48% منذ فوز دونالد ترامب في الانتخابات الرئاسية الأميركية. لكن كيف وصلت بتكوين إلى هذه المستويات؟

رحلة بتكوين بداية من 0.00099 دولار

انطلقت عملة بتكوين في يناير كانون الثاني 2009، لكن من الصعب الوصول إلى بيانات محددة قبل منتصف 2010 لأنه لم يكن هناك تداولاً بنفس الطريقة الموجودة اليوم.

ومع ذلك سجلت بورصة New Liberty Standard Exchange أول تداول للعملة المشفرة بالدولار في نهاية 2009، وتداول المستخدمون في منتدى BitcoinTalk أكثر ن 5 آلاف عملة من بتكوين عبر PayPal بما يجعل السعر الأول للعملة المشفرة هو 0.00099 دولار.

وعلى مدار عام 2010، لم يتجاوز سعر بتكوين حاجز 0.40 دولار، لكنها تمكنت من تجاوز دولار واحد في فبراير شباط 2011. وتواصلت مكاسب العملة على مدار 2011، فسجلت 30 دولاراً بحلول يونيو حزيران، لكنها أنهت العام عند 4.7 دولار.

وبعد انهيار عملة بتكوين بنحو 90% من أعلى مستوياتها على الإطلاق، كانت التوقعات بأن فقاعة العملة المشفرة قد انتهت. لكن في 2012، مضت بتكوين بأول عملية تنصيف في تاريخها وأنهت هذا العام عند 13.5 دولار.

وتوالت مكاسب بتكوين خلال العام 2013، إذ ارتفعت لأعلى من 40 دولاراً في بداية العام وتجاوزت 100 دولار لأول مرة على الإطلاق ووصلت بعد ذلك عند 230 دولاراً.

متى وصلت بتكوين لخانة الآلاف؟

في عام 2013، وصلت بتكوين إلى مستويات 1000 دولار للمرة الأولى في تاريخها. لكن بداية 2014 كانت مليئة بالتقلبات، إذ هبطت العملة بحوالي 90% في فبراير شباط.

وكان السبب الأساسي هو أن واحدة من أقدم بورصات تداول العملة المشفرة وهي Mt. Gox قد أعلنت إفلاسها.

وبخلاف اعتماد رمز البتكوين “B” كرمز رسمي للشركة في 2015، اتسم هذ العام بالنمو البطيء للعملة المشفرة. وظلت عملة بتكوين تقريباً عند مستويات أقل من 1000 دولار طوال 2016، لكنها نجحت في اختراق هذا المستوى مع بداية 2017.

مستثمرو التجزئة يتعرفون على بتكوين

ومن الممكن اعتبار 2017 هو العام الذي شهد تعرف تجار التجزئة على العملة المشفرة، ووصلت في هذا العام عند 4 آلاف دولار.

وفي هذا العام، حققت بتكوين مكاسب ضخمة وبداية من سبتمبر أيلول، اتخذت مساراً تصاعدياً من 5 آلاف إلى 6 آلاف ثم عند 7 آلاف دولار، لتصل إلى مستويات 10 آلاف دولار في الربع الأخير من هذا العام.

وبنهاية عام 2017، وصل سعر أكبر عملة مشفرة من حيث القيمة عند 19 ألف دولار.

ماذا حققت بتكوين في عام كورونا الأول؟

مع بداية تفشي كورونا، تذبذب أداء عملة بتكوين بالتزامن مع موجة خسائر في سوق الأسهم ووصل سعرها إلى 8 آلاف دولار. وهبطت بنحو 39% في مارس آذار.

لكن بعد ذلك وخلال أبريل نيسان عاودت الارتفاع ووصلت إلى 10 آلاف دولار في مايو أيار. ومع حلول أكتوبر تشرين الأول وصلت إلى 13 ألف دولار.

في الربع الأخير من 2020 وتحديداً نوفمبر تشرين الثاني لامست بتكوين مستويات 20 ألف دولار، تزامناً مع السيولة المالية التي ضخها الفدرالي والتوصل إلى لقاح لكورونا. وبالفعل أنهت بتكوين تعاملات العام بالقرب من 29 ألف دولار.

كيف كان أداء بتكوين خلال فترة رئاسة بايدن؟

على مدار الأعوام من 2021 وحتى 2023، تعرضت بتكوين إلى ضغوطات. لكن قبل انطلاق هذه الضغوطات، وصلت بتكوين على نحو مثير إلى 64 ألف دولار في أبريل نيسان 2021.

وتلقى كل من سوق الأسهم والعملات المشفرة الدعم من وعود باستمرار السيولة من جانب الفدرالي الأميركي. لكن تحذيرات صينية من الضغط على سوق العملات المشفرة، أدت إلى بدء دورة هبوطية لسوق العملة المشفرة.

ومع سبتمبر أيلول، أعلنت الصين أن جميع معاملات العملات المشفرة غير قانونية، وكذلك حظرت المواقع الأجنبية التي تقدم هذه المعاملات إلى التجار الصينيين. لكن السوق نجح في تجاهل هذه التهديدات، وعاد إلى عتبة الـ60 ألف دولار، ووصل لمستوى قياسي جديد 68.7 ألف دولار في نوفمبر تشرين الثاني 2021.

وفي نهاية العام 2021، كشف الفدرالي الأميركي عن خطته لبدء الخفض التدريجي لمشترياته من السندات.

ومع بدء عام 2022 وكذلك اندلاع الحرب الروسية الأوكرانية، وصل التضخم الأميركي لأعلى مستوى في عقود واتجه الفدرالي لزيادة الفائدة، ما دفع المستهلكين إلى الابتعاد عن الأصول الخطرة.

وبالفعل، هبطت بتكوين هند 40 ألف دولار لعدة أشهر، ومع حلول منتصف العام 2022، كانت بتكوين تتداول عند حوالي 20 ألف دولار وانخفضت بعد ذلك إلى 16 ألف دولار.

لكن في عام 2023، شهدت بتكوين تحسناً من حيث الأداء. وكانت قد ارتفعت 50% بحلول منتصف هذا العام.

وتلقت بتكوين بيانات إيجابية ساعدت في ارتفاعها عند 42 ألف دولار، وأبرزها تقارير أن هيئة الأوراق المالية ستسمح بإطلاق صناديق مؤشرات متداولة في بتكوين وهو ما تحقق هذا العام.

كشف رئيس البنك الأفريقي للتنمية، أكينوومي أديسينا، يوم الخميس الخامس من ديسمبر/ كانون الأول، عن عزم البنك تقديم تمويل بقيمة 650 مليون يورو للمغرب بهدف دعم استعدادات الدولة الواقعة في شمال غرب أفريقيا لتنظيم بطولة كأس العالم لكرة القدم 2030.

وقال رئيس البنك، للصحفيين، عقب اجتماعه برئيس مجلس الوزراء المغربي، عزيز أخنوش، في العاصمة الرباط، إنه “وبغرض دعم استعدادات المغرب لكأس العالم 2030، سيقدم البنك الأفريقي للتنمية قريباً مشروع تمويل بقيمة 650 مليون يورو لتطوير البنية التحتية للسكك الحديدية والمطارات، ما يعزز تنافسية المغرب في هذا المجال”.

وتعد المملكة المغربية شريكاً للبنك الأفريقي بمحفظة مشروعات جارية تشمل 37 مشروعاً بقيمة إجمالية تصل إلى 3.6 مليار دولار، تتضمن قطاعات استراتيجية من بينها البنية التحتية، والطاقة، والمياه والصرف الصحي، والقطاع الخاص، بحسب ما قاله أديسينا ونقلته وكالة أنباء المغرب العربي.

وأضاف رئيس البنك أن “البنك أقر هذا العام تمويلاً بقيمة 1.5 مليار دولار لصالح المملكة، ما يعكس أهمية هذه الشراكة”.

وينظم المغرب بطولة كأس العالم لكرة القدم عام 2030 بالاشتراك مع دولتي إسبانيا والبرتغال الأوروبيتين، ليصبح بذلك ثاني بلد من القارة الأفريقية يستضيف البطولة بعد جنوب أفريقيا التي نظمت نسخة العام 2010.

وبدأ المغرب في تنفيذ خطط لتطوير مشروعات البنية التحتية المتعلقة بقطاعات النقل الجوي والطرق والسكك الحديدية.

التقى معالي محافظ البنك المركزي السعودي “ساما” الأستاذ أيمن بن محمد السياري, اليوم, معالي محافظ سلطة النقد في هونج كونج إيدي يو، وذلك في إطار تعزيز التعاون القائم بين البنكين المركزيين.

وشهد اللقاء مناقشات حول المجالات ذات الاهتمام المشترك في ضوء مذكرة التفاهم الموقّعة بين الجانبين، شملت التطورات الاقتصادية الكلية وتوقعات السياسة النقدية، وآفاق الاستثمار وأسواق المال العالمية، بالإضافة إلى تطورات البنية التحتية المالية، مع التركيز على تبني التقنيات الإشرافية واستخدام أدوات التحليل المتقدمة.

كما استعرض الجانبان سبل تعزيز التعاون بين البنك المركزي السعودي وسلطة النقد في هونج كونج في عدة مجالات، تشمل: الاستقرار المالي، وتحليل البيانات، والابتكار المالي، وتطوير أنظمة المدفوعات، حيث تعكس هذه اللقاءات التزام البنك المركزي السعودي بتعزيز التعاون وتبادل الخبرات دوليًا.

جاء هذا اللقاء على هامش الاجتماع العام لمجلس الاستقرار المالي العالمي ومنتدى الأسواق الناشئة والنامية في هونج كونج المنعقد خلال يومي 3 و 4 ديسمبر بمشاركة محافظي البنوك المركزية وكبار المسؤولين من المنظمات الدولية ذات العلاقة بالشأن المالي.

أظهر استطلاع للرأي أجراه المنتدى الاقتصادي العالمي يوم الخميس أن قادة الأعمال على مستوى العالم يشعرون بالقلق من مخاطر الركود ونقص العمالة وارتفاع التضخم، على الرغم من بعض علامات التحسن في الأوضاع الاقتصادية.

وبحسب المسح الذي شمل أكثر من 11 ألفاً من قادة الأعمال من دول «مجموعة العشرين»، فإن الظواهر الجوية المتطرفة تشكل مصدر قلق متزايد، بعد عام من درجات الحرارة القياسية والفيضانات الشديدة وحرائق الغابات، بما في ذلك أصحاب الاقتصادات الكبرى مثل البرازيل وألمانيا وإندونيسيا والولايات المتحدة.

وقالت كارولينا كلنت، كبيرة المسؤولين التجاريين في أوروبا في شركة «مارش ماكلينان»، وهي شريك للمنتدى الاقتصادي العالمي، إلى جانب شركة «زيوريخ» للتأمين، إن استطلاع الرأي التنفيذي للمنتدى الاقتصادي العالمي يُظهر «مستوى كبيراً من القلق بين قادة الأعمال في دول مجموعة العشرين».

وينظر إلى الانكماش الاقتصادي على أنه الخطر الأكبر بالنسبة لقادة الأعمال خلال العامين المقبلين، يليه نقص العمالة و/ أو المواهب ثم التضخم. وأظهر الاستطلاع أن الفقر وعدم المساواة جاءا في المرتبة الرابعة، وجاءت الأحداث المناخية القاسية في المرتبة الخامسة.

ووفق الاستطلاع، احتلت المخاوف بشأن المخاطر السلبية الناجمة عن التكنولوجيا، بما في ذلك الذكاء الاصطناعي، مكانة عالية، حيث جاءت في المرتبة الأولى في إندونيسيا كأعلى المخاطر لممارسة الأعمال التجارية، وفي المرتبة الثالثة في الولايات المتحدة والرابعة في بريطانيا.

ليس جديداً الحديث عن الدمج المصرفي وكيفية تطبيقه سواء في لبنان أو في دول العالم أجمع، فالمسار قديم ويعود الى القرن السابع عشر، لتتوالى منذ ذلك الحين تجارب الدول التي عانى قطاعها المصرفي حالات ذعر، أو أزمات وصلت في أحيانٍ كثيرة إلى حدّ الإفلاس، منها على سبيل المثال لا الحصر، ما حصل في الألفية الجديدة في كل من أيسلندا وقبرص، وما تبعه من تنظيم للقطاع المصرفي فيهما. أما لبنانياً فيرتبط مصطلح «إفلاس مصرف» بحادثة إنهيار بنك إنترا في العام 1966، ثم الإنهيار الإقتصادي والمالي والنقدي الذي حصل في العام 2019، من دون أن تتخذ السلطات اللبنانية السياسية والنقدية أي خطوة فاعلة الى الآن لمعالجته، أقلُّه إعادة الهيكلة وتنظيم القطاع المصرفي.

هيكلة المصارف يعني تناسبها مع حجم الإقتصاد

من الناحية الأكاديمية والتقنية، فإن مصطلح إعادة هيكلة القطاع المصرفي يعني تنظيم القطاع، ليُصبح وجوده بأعداده متناسباً مع حجم الإقتصاد. في حالة لبنان، ثمّة تضخُّم كبير في عدد المصارف نسبة الى الواقع الحقيقي لإقتصاده. ففي سويسرا مثلاً، يوجد نحو 10 مصارف، فيما حجم إقتصادها يُعادل نحو 700 مليار دولار، بخلاف لبنان الذي يضم نحو 60 مصرفاً لحجم إقتصاد كان قبل العام 2019 نحو 48 مليار دولار، وحالياً لا يتعدى 22 ملياراً، علماً أنه قبل الازمة فإن 7 من أصل 10 مصارف تستحوذ على نسبة 80 % من الودائع.

أما الدمج، فيعني وفق الخبراء «التأسيس على ما هو موجود لإعادة تنظيم القطاع المصرفي من خلال «إستحواذ» مصارف على أخرى، أي دمج بنك أو أكثر يملك نسبة سيولة إيجابية، مع مصرف أو أكثر يملك نسبة سيولة سلبية، بطريقة تُقلّل نسبة الإنكشاف والمخاطر، وعلى نحو يُمكّن البنك الذي دُمج به من أن يسير بنحو سليم، وأن لا يصل الى مرحلة التعثُّر». بمعنى آخر، «أن على المصرف الدامج القوي والمليء تحمّل البنك المدموج المتعثّر».

ولكن عملية الدمج، وفق الخبراء، «ليست دائماً الوسيلة الناجعة للإنقاذ، مستندين بذلك الى فشل سياسة دمج المصارف التي إتبعت في اليابان إبان أزمة التسعينيات من القرن الماضي، وهذا ما صرّح به البروفسور تاناكا تاكايوكي الذي كان يعمل لدى بنك اليابان للتسليف الطويل الأمد بالقول: «لقد كان على اليابان ضخ رؤوس الأموال على الفور في البنوك، عندما إنهارت فقاعة الأصول، كما هي الحال في تعامل الولايات المتحدة مع الأزمة المالية العالمية في العام 2008».

فوائد الدمج

يشرح أحد المصرفيين أنّ «دمج المصارف يُساعد على تحقيق هدفين: حماية أموال المودعين، وعدم ضعضعة الثقة أكثر فأكثر بالقطاع، بعدما بات الزبائن يلمسون عدم القدرة على تلبية الحدّ الأدنى من طلباتهم».

إذاً، يجب أن يقوم بهذه العملية في هذه الحالة الإستثنائية، المصرف المركزي، «من خلال دمج بنك أو أكثر، يملك فائضاً من السيولة الإيجابية، مع المصرف الذي لديه سيولة سلبية، بطريقة تُقلّل نسبة الإنكشاف والمخاطر. ولكن، على المصرف المركزي أن يُقدّم حوافز، فلن يقبل مصرف لديه سيولة أن يتحمّل عبء مصرف منهار، من دون مردود». ويضيف المصرفي المتخصص «إن إعادة هيكلة المصارف، لتكون مستوفية كل متطلبات «بازل 3»، حيال السيولة ورأس المال وغيرها من المتطلبات التي تفضي إلى استمرارية المصارف، تحتاج الى دراسة معمّقة، لذا ينبغي الإستعانة بشركات متخصّصة لتقييم وضع المصارف والنظر في إمكان إستمراريتها أو دمج بعضها ببعض».

في العام 2020 نشرت شركة «الدولية للمعلومات» دراسة مقارنة بين عدد المصارف والناتج المحلي في بعض الدول، ليتبيّن أنّ لبنان يُعاني تضخماً في القطاع المصرفي. مثلاً، يوجد في بريطانيا 10 مصارف، فيما يبلغ الناتج المحلي 2809 مليارات دولار، أما في لبنان، فيوجد 62 مصرفاً، رغم أن الناتج المحلي قبل الأزمة لم يكن يتعدّى 58 مليار دولار وحالياً لا يتعدى 22 ملياراً. علماً أن ثمّة 7 من المصارف العشرة الأكبر في البلد، والتي تمتلك قرابة 80 % من الودائع، هي في حكم المُفلسة، وفق خبراء إقتصاديين، وإذا أضفنا إليها المصارف الأصغر، يُصبح العدد أكبر».

أسباب إفلاس مصارف لبنان

للتذكير، لقد باتت المصارف في لبنان في حُكم المفلسة، بعدما أقرضت الدولة نحو 34 مليار دولار، إضافة إلى إيداع نحو 30 ملياراً في مصرف لبنان. فـ «الإنكشاف» على القطاع العام، الذي تمّ من أموال المودعين الخاصة، أدّى إلى أن تُصبح مؤونة المصارف أقلّ من رساميلها المُقدّرة بـ23 مليار دولار، وتالياً، لم تعد المصارف تلتزم المعيار المحاسبي الدولي IFRS9، الذي يفرض تأمين حدّ أدنى من المؤونات تجاه توظيفاتها المُعرّضة للمخاطر. عليه، فإن إعادة هيكلة المصارف ورسملتها، تتمّ بإعتماد طرق مختلفة، بحسب الخبراء الاقتصاديين، فإما عبرعملية إنقاذ

(Bail in) من خلال تحويل المودعين الكبار إلى مُساهمين في المصارف، أو عن زيادة الرسملة من خلال إدخال أموال جديدة (Fresh money).

أفيوني: لبنان لا يزال بعيداً عن الدمج والمصارف تعتمد على ميزانيات

لا تمت إلى الواقع بصلة وتتجنّب إعادة الرسملة

يشرح الوزير السابق والخبير المصرفي عادل أفيوني لمجلة «إتحاد المصارف العربية» أنه «من المستحيل وغير المنطقي، القيام في أي عملية دمج بين مصارف متعثّرة، قبل أن تتم عملية إعادة هيكلة كل مصرف على حدة، وقبل ان يقدّم كل مصرف ميزانية واقعية وشفّافة، تُعطي صورة واضحة عن وضعه المالي، ورسملته وديمومته»، مشدّداً على أنه «لا يُمكن القيام بالدمج عشوائياً، إذ إن تقييم واعادة هيكلة كل مصرف هي شرط أساسي لكي يتمكّن المصرف «المليء» من إستيعاب مصرف آخر متعثّر، وإلّا فإن أي عملية دمج عشوائية أو غير مدروسة ستؤدي إلى دمج مصارف متعثّرة، بمصارف أخرى متعثّرة أيضاً، أو قد تكون بدورها بحاجة إلى دعم وإعادة رسملة، وتالياً فإن هذا الأمر سيفاقم الخسائر والأزمات في القطاع المصرفي».

يضيف أفيوني: «إذاً، المنطق المالي يفيد بأن الخطوة الأولى لإنفاذ القطاع تكمن في تقييم أصول كل مصرف ومطلوباته، بطريقة علمية وواقعية وشفافة، وعندها يتضّح ما هي المصارف المتعثّرة، وما هي المصارف القادرة على إعادة الرسملة، والإستمرار وإستيعاب مصارف متعثّرة أخرى»، معتبراً أننا «في لبنان لا نزال بعيدين كل البعد عن مثل هذه الخطوات والإصلاحات، بل إن المصارف اليوم لا تزال تعتمد على أرقام وميزانيات لا تمتُّ إلى الواقع بصلة، وتتشبّث بتقييم غير واقعي، وتتجنّب إعادة الرسملة، وتؤجل وقوع المحظور، والذي يدفع ثمنه المودعون اولاً وأخيراً، بينما أصحاب المصارف يبنون نشاطهم المصرفي الجديد الذي يعتمد على «الفريش دولار»، وكأن الودائع الماضية لم تكن، أو كأنها ليست من مسؤوليتهم».

ويوضح أفيوني أنه «إذا تمّت عملية الدمج بعد إعادة الهيكلة والرسملة، فهذا سيكون له مفعول إيجابي، إذ سيُتيح للمصارف القادرة على إعادة الرسملة، أن تستعيد دورها في تمويل الإقتصاد، بينما تخرج من القطاع المصارف العاجزة عن إعادة الرسملة، إذ عند إعادة الرسملة «يُكرم المصرف أو يُهان»، مؤكداً بأن «القطاع المصرفي اللبناني بعد إعادة هيكلته، سيحتاج إلى عمليات الدمج، لأن عدد المصارف الحالي هو أكبر بكثير من حاجة الإقتصاد. علماً أن إعتماد أعلى المعايير الرقابية والإئتمانية في القطاع المصرفي، سيكون أمراً ضرورياً، لكن كلفته عالية على المصرف».

ويختم أفيوني: «بناء على ما تقدّم، إن الإصلاح الضروري سيكون مكلفاً، وسيجعل من الصعوبة إستمرار المصارف الصغيرة بربحية مقبولة، وتالياً سيصعب إصلاح القطاع، في ظل فرض معايير عالية من الشفافية وإدارة المخاطر، مما سيؤدي حتماً الى مزيد من الدمج، وخروج المصارف العاجزة من السوق المصرفية، جرّاء ما ستتكبّده من تكاليف لن تقوى على تحمُّلها».

سرُّوع: يجب قياس عمليات الدمج مع حجم السوق في المصرف الدامج والمدموج

على صعيد تجارب الدمج إقليمياً وعالمياً، يؤكد الخبير المصرفي الدكتور جو سرُّوع «تبنّي المؤسسات المالية عموماً والمصارف بشكل خاص، إستراتيجيات وسياسات نمو ترتكز من حيث المبدأ على عامود أساسي هو النمو الذاتي، وهو ما يُعرف بالنمو الأقصى الذي ينطلق من قواعد مصرفية محكومة بشكل جيد وعملاني، وتتميّز بطريقة حكيمة إدارياً، وتمتثل للقوانين والتنظيمات المرعيّة الإجراء محلياً ودولياً، في ظل تحوُّل تقني متقدم وجهاز بشري متطوّر ومنتج، وهيكل تنظيمي ديناميكي، يُراعي مبدأ فصل الواجبات وتمييز العمليات». يُضيف د. سرُّوع: «إنطلاقاً من هذا الأساس، فإن سياسة النمو هذه يجب أن تُدعّم بخطة تُحدّد ماهية الأهداف وكيفية الوصول، وتعزيز الموارد البشرية والمالية المطلوبة، وسبل قربها من حوكمة الخطة، إن من ناحية إنضباطها الزمني أو المالي، وإن من ناحية التكاليف والمردود»، معتبراً أنه «يُمكن أن يُعاد النظر بالخطة بما تقتضيه الحاجة من تفعيل أو تصويب أو تفصيل لها.

ماً أن خطة النمو الذاتي الأُفقي، تعني توسع المصرف الجغرافي من خلال فروع جديدة في الداخل والخارج، وتطوير المنتجات الموجودة، وإبتكار منتجات وخدمات جديدة لتطوير المستوى التقني للمصرف وتطوير قدرات الموارد البشرية»، موضحاً أن «هذا يعني تأمين كل ما يلزم لزيادة القدرة التنافسية للمصرف، وتالياً زيادة حصة المصرف المالية والإقتصادية في البلد الموجود فيه، وتمكينه من حماية حقوق المساهمين، كذلك تطوير الخدمات والمنتجات العالية الجودة والتي تلبي حاجات ورغبات عملاء المصرف بأفضل الشروط».ويرى د. سرّوع أنه «من هذا المنطلق الإستراتيجي، يُمكن أن تعمد المصارف التي تمتلك القدرات المالية والتقنية، والتي تكون على بيّنة تامة بالمناخ الإقتصادي الذي تعمل فيه، والفرص المتاحة أمامها في ظل إمكانات النمو، إلى إستشراف أو خلق وملاحقة أي عملية إستحواذ ودمج متاحة أو قد تتاح لسبب أو لآخر في السوق المصرفية والمالية في الداخل أو في الخارج، والتي تُساهم في تحقيق أهداف إستراتيجية نحو المصرف الجاهز والراغب والقادر على إنجاز عملية الإستحواذ والدمج بأفضل الشروط والكفاءة والجودة»، مؤكداً بأن «عملية الإستحواذ التي يجب أن يقوم بها المصرف الدامج هي عملية تقنية ومهنية، وتهدف إلى الوصول نحو تقييم مالي للمصرف المستهدف، من خلال دراسة تقنية وعلمية مستفيضة لموازنة المصرف الذي سيُدمج في الماضي القريب والحاضر، وعليه، يُمكن إستشراف إمكانات مساهمة هذه الدراسة التي يجب أن تكون مبنية على أسس ومعايير معمول بها عملياً ومجرّبة، ولكن يجب قياسها بحسب السوق التي يقع فيها المصرف الدامج والمدموج». ويرى د. سرُّوع أنه «يجب أن ترتكز أي عملية إستحواذ مصرفية ومالية على دراسة مواءمة إستراتيجية، لأنها تشكل أساس العملية بأكملها، والتي تطاول الدمج العملي والعملاني والتقني، ولا سيما الأهم الموارد البشرية التي تُنفذ عملية الدمج، أي عملية الدمج الثقافي – المؤسساتي والذي يختلف من مؤسسة إلى أخرى، أي الإندماج الإنساني والبشري»، مشدّداً على أنه «في حال لم يتم هذا الإندماج، أي قبول الموظفين جميعاً في مؤسسة واحدة، أو تقبُّل أحدهم للآخر بطريقة عفوية وإنسانية، فإن ذلك سيُؤثر سلباً على عملية الإستحواذ برمّتها، ويُحوّلها من فرصة إلى عبء. علماً أن هناك شواهد كثيرة في هذا السياق، منها ما جرى من عمليات تم إبطالها بسبب عدم الإندماج الثقافي».

ويخلص د. سرُّوع إلى نتيجة مفادها، أن عمليات الإستحواذ والدمج ليست موضة كما يحلو للبعض تعريفها، بل هي عملية دقيقة ذات أبعاد وجودية على المصرف الدامج والمصرف المدموج، سواء تمّت العملية جزئياً أو عبر شراء الأسهم أو الدمج الكامل، أي شطب المصرف المدموج والذي يكون في حالة هرمة، نظراً إلى نقص سيولته».

ويختم د. سرُّوع قائلاً: «إن ما تقدم، لا ينطبق على قطاعنا المصرفي في لبنان في الوقت الحالي، ونتعجّب من طرح الإندماج بين المصارف كحل للمشكلة المصرفية الحاصلة، قبل أن تتم إعادة هيكلة المصارف على أسس حديثة ومتقدمة، وتحديد مصير ودائع اللبنانيين، وكيفية الوصول إليها، والضمانات التي تكفل هذا المصير والوصول إلى النتيجة السليمة. علماً أن هناك الكثير من المصارف اللبنانية المتعثّرة، لذا من المهم للمصارف التي ستستمر، هو أن تكون منتجة ومتطوّرة، وهذا لن يكون سهلاً تحقيقه، إذ إن دمج مصرفين غير صحيين، لن يؤدي إلى ولادة مصرف صحي وسليم».

وقّع «صندوق الاستثمارات العامة» السعودي، والبنك الاستثماري الوطني الفرنسي (بي بي آي فرانس)، ممثلاً بمكتب الخزينة العامة الفرنسية في الرياض، مذكرة تفاهم لتعزيز الشراكة والتعاون الثنائي، إلى جانب تقديم خدمات دعم التمويل، بقيمة تصل إلى 10 مليارات دولار، لصالح الصندوق وشركات محفظته.

وبحسب بيان صادر عن «صندوق الاستثمارات العامة»، الخميس، فإن المذكرة التي تمتد حتى 5 سنوات، تهدف إلى تعزيز التعاون بين الجانبين، وهي معنية بتعزيز تمويل الصادرات الفرنسية، كما تركز على الشركات والمشاريع الداعمة لتحقيق «رؤية 2030».

ويُعتبر «صندوق الاستثمارات العامة» محركاً أساسياً لـ«رؤية 2030»، وإحدى أبرز الجهات الاستثمارية العالمية المؤثرة، ويقود جهود التحوّل والتنويع الاقتصادي في المملكة بما يسهم في إطلاق قطاعات وشركات جديدة وواعدة، واستحداث فرص العمل.

وتتوافق مذكرة التفاهم غير الملزمة مع استراتيجية «صندوق الاستثمارات العامة» لتعزيز التعاون المالي على المستوى العالمي، بالإضافة إلى بناء وتطوير الشراكات طويلة الأمد.

وقالت الأميرة رسيس آل سعود، مديرة إدارة علاقات المستثمرين والمؤسسات المالية في «صندوق الاستثمارات العامة» إن مذكرة التفاهم تُعد خطوة مهمة في استراتيجية الصندوق لبناء علاقات متينة مع المؤسسات المالية الدولية الرائدة.

وأضافت أن من شأن مذكرة التفاهم توفير فرص جديدة أمام الشركات الفرنسية والسعودية للتعاون وتبادل المعرفة، بما فيه من فائدة مشتركة لجميع الأطراف.

من جانبه، قال المدير العام للبنك الاستثماري الوطني الفرنسي، دينيز لوفير، إن الاتفاقية ستصب في صالح فرنسا والسعودية، من خلال تعزيز العلاقات التجارية بين البلدين، وزيادة التدفقات التجارية وإتاحة المزيد من الفرص أمام الشركات الفرنسية لإقامة شراكات جديدة، إلى جانب المساهمة في تقدّم «رؤية 2030».

في خضم التحديات البيئية المتزايدة التي يواجهها العالم، أشار تقرير تقييم الاحتياجات المالية لاتفاقية الأمم المتحدة لمكافحة التصحر إلى وجود فجوة تمويلية هائلة تبلغ 278 مليار دولار سنوياً، تهدد قدرة الدول على تحقيق أهداف مكافحة هذه الظواهر بحلول عام 2030، ما يشكل عقبة أمام استعادة الأراضي المتدهورة التي تقدر مساحتها بمليار هكتار.

وفي تصريح خاص لـ«الشرق الأوسط» على هامش مؤتمر الأطراف لاتفاقية الأمم المتحدة لمكافحة التصحر «كوب 16»، المقام حالياً في الرياض، سلّط المسؤول عن الآلية العالمية لاتفاقية الأمم المتحدة لمكافحة التصحر، بابلو مونيوز، الضوء على أهمية زيادة الاستثمارات لمواجهة هذه التحديات البيئية، مشيراً إلى ضرورة تفعيل تعاون عالمي لمكافحة التصحر، خاصة في ظل الأزمة التمويلية الضخمة التي يواجهها هذا القطاع.

استعادة الأراضي

وفقاً لتقرير تقييم الاحتياجات المالية الذي تم إطلاقه خلال «كوب 16»، تواجه البلدان الأطراف في اتفاقية الأمم المتحدة لمكافحة التصحر تحديات تمويلية هائلة رغم وضعها خططاً استراتيجية طموحة لاستعادة أكثر من مليار هكتار من الأراضي المتدهورة بحلول عام 2030، إلا أن الاستثمارات المطلوبة لتحقيق هذه الأهداف بين 2025 و2030 تقدر بنحو 355 مليار دولار سنوياً، في حين أن الاستثمارات المتوقعة لا تتجاوز 77 مليار دولار، مما يترك فجوة تمويلية ضخمة تصل إلى 278 مليار دولار.

ووفق التقرير، يعادل إجمالي الاستثمارات المطلوبة التي يتعين تحقيقها بين عامي 2016 و2030 نحو 2.6 تريليون دولار.

وتعد أفريقيا أكثر المناطق المتضررة من هذه الفجوة، حيث تمثل نحو 191 مليار دولار سنوياً من العجز العالمي، وذلك بسبب التزاماتها الكبيرة في استصلاح الأراضي.

وأشار التقرير إلى أن التصحر والجفاف يسببان خسائر اقتصادية تقدر بنحو 878 مليار دولار سنوياً، أي ما يعادل 2 في المائة من الناتج المحلي الإجمالي لبعض البلدان المتأثرة. في الوقت ذاته، تدهور ما لا يقل عن 100 مليون هكتار من الأراضي كل عام، ما يؤثر بشكل كبير على حياة 1.3 مليار شخص حول العالم.

رغم هذه التحديات، يبرز التقرير أيضاً الفوائد الاقتصادية الضخمة التي قد تتحقق من استعادة الأراضي المتدهورة، حيث يمكن أن تولد استثمارات قدرها 1.8 تريليون دولار سنوياً، مما يسهم في تعزيز الاستدامة العالمية، وتحقيق أهداف التنمية المستدامة، مثل القضاء على الفقر والجوع، وتوفير المياه النظيفة، وتعزيز العمل المناخي.

زيادة الاستثمارات

وأكد مونيوز أن التحدي الأكبر الذي تواجهه الدول في مواجهة التصحر والجفاف هو توفير التمويل الكافي لدعم الخطط الوطنية والدولية. وأوضح أن التقرير أظهر فجوة تمويلية كبيرة تقدر بنحو 278 مليار دولار، وهو ما يتطلب مضاعفة الجهود لتحفيز الاستثمارات بشكل أكبر. وأضاف: «نحن بحاجة إلى تحفيز استثمارات إضافية بما لا يقل عن 3.5 مرة من المبالغ الحالية لتحقيق الأهداف المنشودة».

ونوّه إلى أن الدول منحت الآلية العالمية مهمة تطوير تقييم لاحتياجات التمويل، لمعرفة ما إذا كانت الاستثمارات الحالية تتم بالطريقة الصحيحة وفي الوقت المناسب. كما أن الحلول المالية المتنوعة ستكون حاسمة في سد هذه الفجوة، والدول يمكن أن تعتمد على استراتيجيات مالية متكاملة لمعرفة فجوتها التمويلية، والتعاون مع الشركاء التنمويين مثل البنوك الإقليمية والدولية، بالإضافة إلى الصناديق العالمية، مثل «الصندوق الأخضر للمناخ»، و«الصندوق العالمي للتنمية».

القطاع الخاص

وبالحديث عن دور القطاع الخاص، شدّد مونيوز على أن الأراضي تعد من الأصول البيئية التي تقدم خدمات ومنتجات حيوية، وهو ما يفرض على الشركات الاستثمار في الحفاظ عليها لضمان استمرارية فوائدها على المدى الطويل. وأضاف أن هناك تمويلات خاصة، مثل «صندوق حياد تدهور الأراضي»، الذي يسهم في دعم مشروعات استعادة الأراضي. كما يمكن للقطاع أن يسهم من خلال استثمار مشاريع ذات عوائد رابحة، وهو ما من شأنه أن يعزز جهود استعادة الأراضي المتدهورة.

ودعا مونيوز إلى ضرورة التعاون العالمي لمكافحة التصحر والجفاف، مشدداً على أن هذه التحديات ليست محصورة في مناطق معينة أو سياسات خاصة، بل هي قضية عالمية تتطلب من الجميع التكاتف والعمل معاً. وقال: «هذه دعوة للتفكير والمساهمة في هذا التحدي العالمي، حيث إن استعادة الأراضي المتدهورة يمكن أن تسهم في تحقيق الاستدامة البيئية والاقتصادية، ما يعزز من جهودنا نحو تحقيق أهداف التنمية المستدامة».

ولفت إلى أن زيادة الاستثمارات والتعاون الدولي هما السبيل الوحيد لتحقيق تلك الأهداف الطموحة في مواجهة تحديات التصحر والجفاف التي باتت تهدد حياة مليارات البشر حول العالم.

رحلة سعر الفائدة المرتفع تواصل العودة إلى نقطة الانطلاق

إن قرار البنك المركزي الأميركي (الإحتياطي الفيدرالي) في أيلول/ سبتمبر، الرامي إلى تخفيض سعر الفائدة بواقع نصف نقطه مئوية بدلاً من ربع نقطة وكما كان متوقعاً، إن دلّ على شيء فإنه يدل على ضرورة القيام بخطوة سريعة زمنياً وبالحجم أيضاً إحتساباً من أي تطور إقتصادي قد تكون له تداعيات على الانتخابات الرئاسية المرتقبة في تشرين الثاني/نوفمبر القادم، حيث إن الإجتماع الذي قرّر خلاله الإحتياطي الفيدرالي تخفيض الفائدة هو الأخير قبل انتخابات الرئاسة الأميركية، ومن شأنه أن يعطي دفعة قوية للمواطن الأميركي على مستوى قدرته الشرائية، حيث إن هذا المواطن نفسه موجود منذ فترة بين فكّي كمّاشة، معدل أسعار مرتفع (تضخم) وتكلفة إقتراض مرتفعة (فائدة عالية).

البنك المركزي الأميركي ورغم استقلاليته عن السياسة حاول من خطوته هذه أن يمهّد الأرضية لأي مرشح قد يفوز في الانتخابات ديموقراطياً كان أم جمهورياً لأن الإقتصاد القوي من مصلحة الجميع، علماً أن المرشح الجمهوري القوي دونالد ترامب حاول مراراً أن يتدخل في سياسة بنك بلاده المركزي وينتقد سياسات البنك النقدية ولا سيما سياسة أسعار الفائدة، لدرجة أنه إتّهم البنك المركزي بأنه أصبح مسيّساً، ورأى بالتخفيض الأخير أن الدافع وراء ذلك ربما يكون لعبة سياسية تستفيد منها المرشحة الديمقراطية كامالا هاريس وإما أن الإقتصاد بحالة سيئة ويحتاج إلى دعم.

هذا على الصعيد الأميركي الداخلي، لكن إذا نظرنا إلى طبيعة الظروف وما تقتضيه الضرورة، فنجد أن البنك المركزي الأميركي عمل على مدى سنوات سابقة، بما فيها فترة جائحة الكوفيد، على تخفيض سعر الفائدة لتسهيل عمل المؤسسات المصرفية باتجاه المستثمرين والمقترضين، حتى قاربت الفائدة المصرفية عتبة الصفر في المئة. هذا السيناريو تم إتباعه أيضاً في منطقة اليورو، وخفّض البنك المركزي الأوروبي سعر الفائدة على دفعات حتى تصل إلى مستوى قرابة الصفر وأحياناً إلى الصفر في المئة، أمام قروض رخيصة وبأحجام كبيرة وحركة إستهلاك قوية وحرب أوكرانيا وأزمة تصدير الحبوب، حيث إرتفعت الأسعار عالمياً وهبّت رياح التضخُّم (ارتفاع الأسعار) وهدمت إقتصادات العديد من الدول الغربية والعربية، وكذلك سياسة البنوك المركزية العالمية الكبرى التي تحرص على الحفاظ على مستوى وسطي لإرتفاع الأسعار لا يتعدى نسبة 2 في المئة، كما هي السياسة النقدية الأميركية والأوروبية.

أمام ظاهرة التضخم المتسارع والذي بلغ مستويات مرتفعة تخطت 5 و 6 و7 في المئة وحتى 9 في المئة في البلدان الصناعية، سارعت البنوك المركزية إلى حظر رفع الفائدة على دفعات متسارعة منذ عام 2022 بهدف احتواء معدّلات الأسعار بالهبوط تدريجياً.

وبلغت أسعار الفائدة المستويات الأعلى في 23 عاماً ما بين 5.25 في المئة و5.5 في المئة في الولايات المتحدة كما اقتربت من (4 في المئة) في منطقة اليورو، هذه الفوائد العالية أدّت إلى تراجع حجم الإقراض مع تكلفة قروض مرتفعة، وبالتالي تراجعت شهية الأفراد على القروض الإستهلاكية ، وهذا كان هدف رفع الفائدة بنيّة خفض الأسعار من خلال الإحجام عن الإقتراض واللجوء إلى سياسة الإيداع طمعاً بفوائد عالية.

أمام واقع جديد مهدّداً بأسعار فائدة عالية، أدّت إلى حركة إستهلاك محدودة وإقراض متراجع ولا سيما القروض العقارية، مما أدّى إلى تراجع الطلب على شراء الشقق، بعدما كان المشهد مسيّراً في السنوات القليلة الماضية والذي إستفاد من سياسة التيسير النقدي (QE) «Quantitative Easing» حيث بدأها الإحتياطي الفيدرالي أيام فترة حاكمية Ben Bernanke والتي إعتُمدت في العام 2010 بعد أزمة العقارات والمال الأميركية والتي أصبحت عالمية، التيسير النقدي إتّبعه أيضاً البنك المركزي الأوروبي أيام حاكمية الإيطالي Mario Dragy.

فاليوم أصبح التضخُّم تحت السيطرة إلى حدٍ كبير ولم تعد هناك حاجة لبقاء أسعار الفائدة مرتفعة. فبدأت رحلة الصعود بالعودة إلى الأسفل تدريجياً وبات مؤكداً أن الأشهر القادمة ستحمل معها مفاجآت ومستويات جديدة لسعر الفائدة هبوطاً لأن من المؤكد أن البنوك المركزية التي باشرت برفع الفائدة لإحتواء التضخُّم تسرّعت بقرار رفع الفائدة بخطى عالية بدلاً من رفع الفائدة بمستويات صغيرة على فترات زمنية تحت السيطرة. وهذه السرعة أدّت إلى ارتباك في سوق الإقتصاد الأميركي والأوروبي مما أثر على التوظيف، حيث أصبح تمويل الإقتصاد مكلفاً بالنسبة لشركات غير قادرة على تحمّل عبء القروض.

اليوم دخلنا حقبة جديدة من السياسة النقدية هدفها دعم الإقتصاد وخلق وظائف أو على الأقل الحفاظ على معدلات بطالة منخفضة، فرحلة تخفيض الفوائد ستشجع على الإستهلاك من جديد وعلى الإستثمار، ولكن يجب أن يكون ذلك منضبطاً ومدروساً وإلا سيؤدي الإقبال المتزايد على الشراء والإستهلاك إلى عودة الأسعار إلى الارتفاع تدريجياً وندخل من جديد في دوامة التضخم.

القرار الأميركي برفع الفائدة تبعته قرارات متشابهة في البنوك الخليجية التي ترتبط عملاتها بالدولار الأميركي، ما يعني أن القرار الأميركي ليس له تداعيات محلية فقط بل عالمية وعربية، كما هي الحال منذ عقود، بمعزل عمّا إذا كانت الإقتصادات الخليجية بحاجة أم لا لفائدة عالية أو متدنية بحسب القرار الأميركي. فعندما تسير البنوك الخليجية المركزية بالاتجاه نفسه تحافظ على جاذبية عملتها قوية أمام الدولار عبر التحرّك باتجاه واحد.

رئيس الإحتياطي الفيدرالي Jerome Powell قال عقب قرار تخفيض سعر الفائدة بواقع نصف نقطة مئوية إلى نطاق 4.75 في المئة – 5 في المئة في أول قرار خفض منذ العام 2020: إن «سوق العمل في حالة جيدة بالفعل ونيتنا من خلال تحرّكنا اليوم هي الحفاظ عليها». وكانت الأسواق الأميركية وحتى العالمية تخشى من أن تؤدي عمليات خفض بأقل من 50 نقطة أساس، إلى إذكاء المخاوف من إبطاء أكبر في سوق العمل الأميركي المتباطئة أصلاً. حاكم الفيدرالي قال إن الإقتصاد لا يزال قوياً وبعد تراجع التضخم يجب الحفاظ على معدلات البطالة منخفضة وهي حالياً عند 4.2 في المئة.

قرار الإحتياطي الفيدرالي خفض الفائدة له تداعيات كثيرة ومن أبرز هذه التداعيات مزيد من الإقتراض، الأمر الذي يؤدي لزيادة في السيولة، وهذه الأخيرة تذهب إما باتجاه الإستثمار وتنمية المشاريع، وبالتالي التوظيف إذا كانت هناك حاجة إضافية ليد عاملة، إما تذهب للإستهلاك أو كليهما معاً. هذا يعني أيضاً زيادة في الإنتاج والإستهلاك.

مع خفض الفائدة تتجه فيه نيّة المودعين، أفراداً كانوا أم شركات، نحو الإستثمار مباشرة أو شراء المعدن الأصفر (الذهب) الذي يبقى ملاذاً آمناً عند تقلّب الأسعار والفوائد، وهذا ما فسّر الارتفاع المفاجىء لأونصة الذهب غداة قرار الإحتياطي الفيدرالي والذي تخطى 2600 دولار للأونصة قبل تقلب السعر في سوق المواد الأولية. بعض المودعين الذين خسروا من العائد على ودائعهم بعد خفض الفائدة يتوجهون نحو الإستثمار بأسواق المال. وهذا صحيح أيضاً حيث تفاعلت أسواق الأسهم إيجاباً غداة خفض الفائدة. ولا ننسى أن الإقتصاد الأميركي يشكّل 24 في المئة من الناتج المحلي العالمي، وبالتالي فهو الأقوى في العالم وصحة هذا الإقتصاد الجيدة تنعكس إيجاباً على الأسواق العالمية، فالقرار الأميركي تبعته وستتبعه قرارات بنوك مركزية كبرى حول العالم تتأثر بالخفض الأميركي لسعر الفائدة، وبالتالي سنشهد مزيداً من السيولة النقدية التي ستغادر البنوك نحو الأسواق.

ويتوقع كبار المحلّلين في الولايات المتحدة أن يقوم الإحتياطي الفيدرالي بتخفيض آخر هذا العام ربما بربع نقطة مئوية وذلك خلال أحد الإجتماعين المتبقيين للبنك في تشرين الثاني/نوفمبر وكانون الأول/ديسمبر المقبلين. وقد باشرت بنوك مركزية حول العالم بمرحلة خفض أسعار الفائدة، ونذكر منها الكندي السويدي، والسويسري، والبريطاني، والأوروبي المركزي.

البنك المركزي لمنطقة اليورو بدأ رحلة العودة إلى المربع الأول قبل الإحتياطي الفيدرالي الأميركي، فالبنك المركزي الأوروبي إستدرك خطورة رفع الفائدة التي نفّذها على دفعات متتالية لمواجهة التضخّم الذي تفشّى وإزداد حدّة مع الحرب الروسية على أوكرانيا، وما لهذه الحرب من تداعيات على أسعار السلع والحبوب والمحروقات، وخفّض البنك توقعاته لمنطقة اليورو، إذ بات يتوقع حالياً نسبة نمو بواقع 0.8 في المئة للمنطقة بدلاً من 0.9 في المئة توقعها سابقاً، كما تراجعت توقعاته بالنسبة للعام 2025 من 1.4 في المئة إلى 1.3 في المئة. أمام هذا المشهد ومع تراجع معدلات التضخم في منطقة اليورو ككل قرّر البنك المركزي الأوروبي من حزيران/يونيو الماضي تخفيض الفائدة بواقع ربع نقطة إلى 3.75 وتلك كانت المرة الأولى يخفّض فيها الأوروبي الفائدة منذ خمس سنوات.

ومع هذا التخفيض الأول يكون المركزي الأوروبي سبق نظيره الأميركي إلى هذه الخطوة التي بادر إليها وكررها في أيلول/سبتمبر 2024 بواقع ربع نقطة أيضاً إلى 3.5 في المئة، حيث أظهر الإقتصادان الأول والثاني في اليورو (ألمانيا وفرنسا) تباطؤاً في تضخُّم ما دون نسبة 2 في المئة التي يهدف إليها البنك المركزي الأوروبي، البنك يشير إلى أن قرارات أسعار الفائدة المستقبلية ستستند إلى البيانات الإقتصادية الواردة. وتظهر بيانات Refinitiv وهي أحد أكبر مزودي البيانات الإقتصادية عالمياً، إذ إن المستثمرين يقومون بتسعير سلسلة حادة من تخفيضات أسعار الفائدة على جانبي الأطلسي، بمقدار عشرة تخفيضات ربع نقطة مئوية من الفيدرالي الأميركي على مدى الأشهر الـ12 المقبلة، والبيانات نفسها توقعت تنفيذ سبعة تخفيضات من المركزي الأوروبي بمقدار ربع نقطة مئوية في كل عملية خفض خلال الشهور الـ12 المقبلة أيضاً.

في كل الأحوال تخفيض الفائدة اليوم في الولايات المتحدة له بُعده السياسي عشية الإنتخابات الرئاسية كما له بُعده الإقتصادي وهو الحفاظ على إقتصاد متين تواكبه حركة قروض قليلة التكلفة بهدف مواكبة النمو الإقتصادي. وفي الجانب الأوروبي يأتي تخفيض الفائدة للحفاظ على إقتصاد قوي لليورو بعدما استقرّت معدلات التضخّم أيضاً، لكن هذا الخفض لن يكون له الفائدة على أزمة تعاني منها بلدان اليورو اليوم وهي أزمة الموازنات وعجز هذه الموازنات الذي يتخطّى معدل 3 في المئة من الناتج المحلي المسموح به في معاهدة الإستقرار النقدي والمالي ماستريخت، وبالتالي ستظل المخاطر تحدق بالسياسات المالية في منطقة اليورو حتى ولو حافظت السياسة النقدية على مراقبتها لمعدلات التضخم وقوة العملة الموحدة، وقد يكون هذا هو ضعف منطقة اليورو اليوم لتحصد خطأها الذي ارتكبته في التسعينيات، عندما تقرّر إنشاء بنك مركزي أوروبي مع سياسة نقدية موحدة (عملة اليورو) لكن لم يكمل الأوروبيون مشروعهم لوضع سياسة مالية موحدة توحد سياسة الموازنات وتتفادى قنابل محلية موقوتة تهدّد سياسات دول وحكومات، كما هو التحدّي اليوم أمام الحكومة الفرنسية الجديدة.

إن خفض الفائدة لدى البنوك المركزية أمرٌ جيد من شأنه أن يقوي الإقتصاد والأعمال ويعزّز القروض والتوظيف ويستفيد منه كل من يريد أن يقتنص فرصة كشراء سيارة أو عقار، لكن خفض الفائدة إلى مستويات متدنية وبسرعة قد يدفع بزيادة وتيرة الإقتراض والإستهلاك وقد يعيدنا إلى معدّلات تضخُّم عالية، وأيضاً قد يشكّل ذلك (أي خفض الفائدة المتكرّر) تحدّياً للمقترضين الذين سجّلوا قروضاً على فائدة متدنية متقلبة ويتواجدون يوماً ما أمام سداد قروضهم على فائدة عالية عندما يعود التضخُّم وتعود الفائدة للإرتفاع، وهذا يُبقي التحدّي أمام المُقرض والمقترض، حيث إن من الضرورة في مكان أن يكون هناك مستقر وضبط لأسعار الفائدة واحترام السوق ومتطلباتها والمخاطر المحيطة بالقروض، فأسعار الفائدة هي الأوركسترا لمستوى الأسعار، وفي الوقت نفسه وفي الحالة الأوروبية يجب تنفيذ سريع لقواعد ميزانية الإتحاد الأوروبي الجديد لضمان إستقرار الأسعار الذي تسعى البنوك المركزية للحفاظ عليه.

على هامش إنعقاد الملتقى السنوي لمكافحة غسل الأموال وتمويل الإرهاب

إجتماعات لشخصيات مصرفية لبنانية وعربية

في سياق إنعقاد الملتقى السنوي لمكافحة غسل الأموال وتمويل الإرهاب، الذي نظمه إتحاد المصارف العربية في العاصمة بيروت، إلتقت شخصيات مصرفية لبنانية لمناقشة المستجدات ولا سيما على صعيد «تداعيات الإقتصاد النقدي على النظام المصرفي»، ومن أبرز القيادات المصرفية: حاكم مصرف لبنان بالإنابة د. وسيم منصوري، ورئيس الإتحاد الدولي للمصرفيين العرب د. جوزف طربيه، والأمين العام لإتحاد المصارف العربية د. وسام فتوح، وأمين عام هيئة التحقيق الخاصة – وحدة الإخبار المالي اللبنانية عبد الحفيظ منصور، وعدد من الشخصيات المصرفية البارزة.

الملتقى السنوي لمكافحة غسل الأموال وتمويل الإرهاب

«تداعيات الإقتصاد النقدي على النظام المصرفي»

منصوري: لا نزال نعمل مجاهدين لمنع إدراج لبنان على اللائحة الرمادية

جاء إنعقاد الملتقى السنوي لمكافحة غسل الأموال وتمويل الإرهاب بعنوان «تداعيات الإقتصاد النقدي على النظام المصرفي» الذي نظمه إتحاد المصارف العربية بالتعاون مع هيئة التحقيق الخاصة – وحدة الإخبار المالي، تحت رعاية رئيس الهيئة، حاكم مصرف لبنان بالإنابة الدكتور وسيم منصوري وفي حضوره، في العاصمة اللبنانية بيروت، على مدار يومين، ليؤكد أهمية إهتمام كافة السلطات والجهات المعنية في العالم بموضوع غسل الأموال وتمويل الإرهاب والإقتصاد النقدي، نتيجة تزايد هذه العمليات العابرة للحدود وتنوّعها وتشعّبها، مستفيدة من التقنيات والإبتكارات المالية والمعلوماتية الحديثة في وسائل الدفع والخدمات المصرفية، والتي غالباً ما تستخدم القطاع المصرفي والمؤسسات المالية في تنفيذها، مما يُعرّض المصارف لمخاطر جمّة.

علماً أن لبنان من خلال مصرف لبنان المركزي لا يزال يعمل جاهداً لعدم إدراجه على اللائحة الرمادية في العام 2024.

وشارك في الإفتتاح، د. وسيم منصوري حاكم مصرف لبنان بالإنابة، ود. جوزف طربيه رئيس مجلس إدارة الإتحاد الدولي للمصرفيين العرب ورئيس اللجنة التنفيذية لإتحاد المصارف العربية، ود. وسام فتوح الأمين العام لإتحاد المصارف العربية، وعبد الحفيظ منصور أمين عام هيئة التحقيق الخاصة – وحدة الإخبار المالي اللبنانية.

وقد جرى في ختام حفل الإفتتاح، توقيع مذكرة تفاهم بين إتحاد المصارف العربية والمعهد الاميركي لمكافحة الفساد AACI.

وشدّد المتحدّثون في كلماتهم على ضرورة مكافحة الإقتصاد النقدي ومخاطره كخارطة طريق نحو التعافي، في ظل تعاظم مخاطر إدراج لبنان على اللائحة الرمادية وأن مخاطر الإقتصاد النقدي تلوح في الدول التي تشهد حروباً ونزاعات.

في سياق إنعقاد الملتقى السنوي لمكافحة غسل الأموال وتمويل الإرهاب، الذي نظمه إتحاد المصارف العربية في العاصمة بيروت، إلتقت شخصيات مصرفية لبنانية لمناقشة المستجدات ولا سيما على صعيد «تداعيات الإقتصاد النقدي على النظام المصرفي»، ومن أبرز القيادات المصرفية: حاكم مصرف لبنان بالإنابة د. وسيم منصوري، ورئيس الإتحاد الدولي للمصرفيين العرب د. جوزف طربيه، والأمين العام لإتحاد المصارف العربية د. وسام فتوح، وأمين عام هيئة التحقيق الخاصة – وحدة الإخبار المالي اللبنانية عبد الحفيظ منصور، وعدد من الشخصيات المصرفية البارزة.

في الكلمات، إفتتح د. وسام فتوح، الأمين العام لإتحاد المصارف العربية الملتقى، مشدّداً على أن إتحاد المصارف العربية يعقده «وسط الظروف والأوضاع الراهنة التي يعيشها لبنان، وهو الفعّالية الرابعة منذ إندلاع الأزمة التي لا نزال نعانيها حتى يومنا هذا. وقد سعى الإتحاد في المؤتمرات الثلاثة السابقة، وفي هذا المنتدى كذلك، الى إيجاد منصّات عالية المستوى لمناقشة التحدّيات التي يعيشها لبنان بشكل علمي ومنطقي، وحشد الخبرات العربية واللبنانية للسعي إلى طرح حلول علمية ومنطقية وقابلة للتطبيق بهدف الخروج من الأزمة، ومنها الخطة الإصلاحية الإقتصادية والنقدية والمصرفية التي طرحها الإتحاد منذ ثلاث سنوات.

أما في ما يتعلق بهذا الملتقى، فإننا أصرّينا على عقده في موعده، رغم الأوضاع الأمنية الخطرة في جنوب لبنان والتي إمتدت الى بعض المناطق الاخرى، وذلك لإدراكنا بأن الخطر الذي يواجه لبنان بالنسبة إلى إحتمالية إدراجه على اللائحة الرمادية لمجموعة العمل المالي («فاتف» – FATF)، قد يكون له تداعيات لا تقلّ خطورة عن الإضطرابات الأمنية التي يشهدها لبنان اليوم».

وأضاف د. فتوح: «لقد أصبح من المعلوم، أنّ مصرف لبنان ممثلاً بحاكمه الدكتور وسيم منصوري قام بجهود كبيرة من إجراءات وإتصالات دولية ولقاءات لشرح موقف لبنان من خلال ما يقوم به مصرف لبنان من مبادرات وتدابير إحترازية تهدف إلى تحصين القطاع المصرفي، ومكافحة ظاهرة الإقتصاد النقدي ومخاطرها، وهو موضوع ملتقانا اليوم. ولا يُخفى على أحد أنّ إدراج لبنان على اللائحة الرمادية – لا قدّر الله – له تداعيات وعواقب خطيرة، وربما أهمُّها إحتمالية توقف المصارف المراسلة عن التعامل مع النظام المالي اللبناني، وبالتالي توقف عمليات تمويل التجارة الدولية، كذلك التحويلات المالية والتي أكثر ما يكون لبنان بحاجة إليها اليوم، عدا عن الضرر الكبير بسمعة لبنان».

ثم قال عبد الحفيظ منصور، أمين عام هيئة التحقيق الخاصة – وحدة الاخبار المالي اللبنانية: «إن الإقتصاد النقدي حالة غير مرغوب بها في المنظومة المالية العالمية، لذلك فهو موضوع ملاحظات وتنبيهات من مؤسسات التمويل الدولية، والبنوك المراسلة وخصوصاً من مجموعة العمل المالي FATF التي أفردت له حيّزاً في تقرير التقييم الصادر لمكافحة تبييض الأموال وتمويل الإرهاب، وبها يعمل ويقال، فالحل الجذري والوحيد للمعالجة يبقى في إعادة القطاع المصرفي اللبناني للعمل والإنتظام، وبخلاف ذلك لا حل لهذه الحالة».

وأشار منصور إلى «عملية تقييم إلتزام لبنان المعايير الدولية لمكافحة تبييض الأموال وتمويل الإرهاب التي بدأت في العام 2021 وتدرّجت في مراحلها المرسومة وفق المنهجية المعتمدة دولياً والتي خلصت في 21 كانون الأول/ ديسمبر 2023 إلى نشر مجموعة العمل المالي لمنطقة الشرق الأوسط وشمال أفريقيا (مينافاتف) تقرير التقييم المتبادل للجمهورية اللبنانية حول تدابير مكافحة تبييض الأموال وتمويل الإرهاب».

ولفت منصور إلى «أن التقييم الذي خضع له لبنان بالإستناد إلى المنهجية المعتمدة من قبل «فاتف» لتقييم جميع البلدان، تم في ظل الظروف الصعبة والإستثنائية المعروفة والتي لا تزال سائدة حتى تاريخه. وفي جميع الأحوال وكما هي الحال في كافة البلدان، هناك حاجة لمقاربة حكومية شاملة لتنفيذ الإجراءات التصحيحية المطلوبة من الجهات الداخلية المعنية، وقد قامت هيئة التحقيق الخاصة بصفتها المنسق الوطني لعملية التقييم بإطلاع مقامي رئاسة مجلس النواب ورئاسة مجلس الوزراء في حينه على كل نتائج التقرير للتواصل مع الجهات الداخلية المعنية حيال الإجراءات التصحيحية المطلوبة، بغية تعزيز فعّالية منظومة مكافحة تبييض الأموال وتمويل الإرهاب اللبنانية، وبموجب المنهجية، على لبنان إرسال تقارير متابعة بالتقدم الحاصل في تنفيذها خلال العام 2024 إلى الفاتف للنقاش وإتخاذ القرار المناسب حيال التقدم المحرز، وسوف يصدر عن هيئة التحقيق الخاصة بيانات عن الموضوع في حينه عند تقدم العملية في مراحلها اللاحقة».

من جهته، أوضح د. جوزف طربيه رئيس مجلس إدارة الإتحاد الدولي للمصرفيين العرب ورئيس اللجنة التنفيذية لإتحاد المصارف العربية أنه «بحسب البنك الدولي، زاد حجم الإقتصاد النقدي بعد الأزمة ليصل إلى 4.5 مليارات دولار في العام 2020، وھو ما شكل نسبة 14.2 % من حجم الناتج المحلي الإجمالي، ومن ثم إلى نحو 6.1 مليار دولار في العام 2021 (مشكّلاً نسبة 26.2 % من حجم الناتج المحلي الاجمالي)، فإلى نحو 9.9 مليارات دولار في العام 2022 (بنسبة 45.7 % من حجم الناتج المحلي الإجمالي). ورغم عدم توافر بيانات حديثة، فإن ھذا المنحى مستمر»، معلناً «أن لبنان بحاجة إلى إيجاد حل للأزمة المصرفية والاقتصادية بما يعيد للمصارف دورھا في إدارة الإقتصاد الوطني وتنميته، وفي تفعيل آلياتھا في مكافحة مخاطر غسل الاموال وتمويل الإرھاب بما يحفظ مستقبل لبنان المالي وبقائه في السوق المالي الدولي».

وقال د. طربيه: «إن التحدّيات التي تواجه لبنان في ما يتعلق بمكافحة غسل الأموال وتمويل الإرھاب كبيرة، وخصوصاً تلك الناجمة عن إنتشار الإقتصاد النقدي، ولكنھا ليست عصيّة على مواجھتھا، حيث تتطلّب مواجھة ھذه التحدّيات نھجاً متعدّد الأوجه يشمل تعزيز الأطر التنظيمية وتقوية القدرة على الرقابة والتنفيذ، وإعادة الثقة بالنظام المالي، وتعزيز الشمول المالي، وتعزيز التعاون الدولي، ورفع مستوى التوعية العامة. كما سوف يُوفّر حل الأزمة المصرفية والإقتصادية في لبنان بيئة أكثر إستقراراً وشفافية وفعّالية لمكافحة غسل الأموال وتمويل الإرھاب».

ورأى د. طربيه أنه «من خلال العمل معاً، يُمكننا حماية نظامنا المالي، والحفاظ على أمننا الوطني، وضمان مستقبل مستقر ومزدھر للبنان. لذلك، دعونا نعمل معاً لضمان أن يخرج لبنان من ھذه الأزمة أقوى. علماً أن تحقيق التعافي السياسي يُساعد في إنجاح التعافي الإقتصادي والنقدي».

ما كلمة د. وسيم منصوري حاكم مصرف لبنان بالإنابة، فتضمّنت أهمية إنعقاد الملتقى في بيروت في هذا الوقت «مما يعكس إلتزام إتحاد المصارف العربية الراسخ بدعم القطاع المصرفي في لبنان، وتعزيز التعاون بين المصارف العربية في مواجهة القضايا المصيرية التي تمس أمننا الإقتصادي، وعلى رأسها مكافحة غسل الأموال وتمويل الإرهاب».

وذكر د. منصوري أنّ «في العام 2015، أقرّ مجلس النواب اللبناني عدداً من القوانين، منها قانون الإنضمام إلى إتفاقية الأمم المتحدة الدولية لمكافحة تمويل الإرهاب وتعديل قانون مكافحة تبييض الأموال وتمويل الإرهاب، وقانون التصريح عن نقل الأموال عبر الحدود، وقانون تبادل المعلومات الضريبية، مما كان له وقع إيجابي لدى المنظمات الدولية بما يتعلق بسمعة لبنان وقطاعه المالي والمصرفي، لا سيما وضعية إمتثاله بالمعايير الدولية. كذلك صدر قانون مكافحة الفساد في القطاع العام في العام 2020، وأنشئت بموجبه الهيئة الوطنية لمكافحة الفساد رسمياً. وأقرّ مجلس النواب في العام 2021 القانون الخاص بإستعادة الأموال المتأتّية عن جرائم الفساد. ومن جهته، عمد مصرف لبنان إلى إصدار التعاميم اللازمة تباعاً لمواكبة هذه التشريعات وتحصين المصارف والمؤسسات المالية اللبنانية».

وأوضح د. منصوري أنّه «منذ بداية الأزمة لغاية اليوم، شهد الإقتصاد إنكماشاً حاداً، حيث إنخفض الناتج المحلي من حوالي 55 مليار دولار سنوياً إلى أدنى من 20 ملياراً، وفقدت الليرة اللبنانية 98 % من قيمتها، فيما بلغ متوسط التضخم 221.3 % في العام 2023. أما الموازنة، فإنخفضت من 17 مليار دولار الى 3.2 مليار. لقد خلقت هذه الأزمات حالة من عدم الثقة لدى المودعين، مما حرف النشاط الإقتصادي إلى خارج النظام المصرفي وأصبح نقدياً في مجملهcash economy ».

وشدّد د. منصوري على أنّ «قرار مجموعة العمل المالي FATF سوف يُقرّ في الخريف المقبل (2024) ونحن لا نزال نعمل جاهدين لمنع إدراج لبنان على القائمة الرمادية». وقال: «يُظهر تقرير التقييم المنجز من قبل المجموعة الإقليمية، وجوب مبادرة السلطات المحلية بإجراء تحسينات جوهرية في حزمة من التوصيات الأساسية حصل فيها لبنان على درجة ملتزم «جزئياً»، ما يتطلّب حكماً إجراء بعض تعديلات في القوانين والتدابير النافذة، بما يتناسب مع مقتضيات الإمتثال لكامل المعايير الدولية لمكافحة غسل الأموال وتمويل الإرهاب. علماً بأن لبنان حاز درجات مرضية، ولو غير مكتملة، في التقييم العام للإلتزام الفني، حيث حصل على درجة «ملتزم» أو «ملتزم إلى حد كبير» في 34 توصية من أصل 40 تعتمدها الهيئات الرقابية الدولية».

وأضاف د. منصوري: «بما يخص قياس الفاعلية، حصل لبنان على علامة «متدنية»، كشفت خصوصاً عن عدم كفاية القوانين والإجراءات في ملاحقة ومصادرة المتحصلات الإجرامية والأصول ذات الصلة والإدّعاءات والأحكام القضائية بجرائم تبييض الأموال، والتي يجب أن تكون أكثر إتساقاً مع المخاطر»، موضحاً «أن لبنان بحاجة الى وضع خطة عمل تشاركية مع كافة الجهات المحلية المعنية، بدعم من السلطة التشريعية ومن صانعي السياسات لمعالجة الثغرات وتعزيز فعالية نظام مكافحة تبييض الأموال وتمويل الإرهاب اللبناني»، مشدّداً على أنّ «مصرف لبنان، ومن خلال الصلاحيات المعطاة له بموجب قانون النقد والتسليف، يعمل على إرساء حالة من الإستقرار بإنتظار الحلول الكبرى التي تتطلب قرارات جريئة وواضحة من السلطات السياسية التي يعود إليها فرض حلول تتناسب مع عمق الأزمة التي تعيشها البلاد»، مشدداً على «أهمية الدعائم الأربع التي يجب الإرتكاز عليها لإخراج لبنان من الأزمات العميقة التي تعصف به أولاً، المحاسبة عن طريق القضاء حصراً، ثانياً وضع آلية واضحة لاعادة أموال المودعين، ثالثاً، بناء الإقتصاد من خلال إعادة إطلاق عمل القطاع المصرفي، ورابعاً، إعادة هيكلة الدولة وإجراء الإصلاحات التي طال إنتظارها».

انتقدت إدارة الرقابة الداخلية لصندوق النقد الدولي، عملية منح القروض الكبيرة بشكل استثنائي لمقترضين يعانون أزمات مثل الأرجنتين ومصر، وفقا لأشخاص مطلعين على الأمر.

مكتب التقييم المستقل التابع للصندوق قام بدراسة عمليات الإقراض خلال 20 عاما، ضمن ما يعرف بسياسة الوصول الاستثنائي، وأعد مجموعة من التوصيات، وفقا للأشخاص، الذين طلبوا عدم الكشف عن هوياتهم لأن التقرير خاص، ومن المقرر أن يناقش المجلس التنفيذي للصندوق النتائج يوم الخميس.

التقرير ذكر أن سياسة الإقراض تفتقر إلى الاتساق، حيث يتم تعديلها على أساس كل بلد على حدة، بدلا من أن تكون نتيجة لمراجعات منتظمة، كما توصلت الإدارة إلى أن هذه القروض لم تكن فعالة في تحفيز مصادر تمويل خاصة للدول المقترضة، وهو أحد الأهداف الرئيسية لأي دولة ذات أوضاع مالية مضطربة تسعى للحصول على مساعدة من صندوق النقد، ورفض الصندوق التعليق كما لم يستجب مسؤول في مكتب التقييم المستقل لطلب منفصل للتعليق.

يذكر أن الصندوق أجرى مراجعة شاملة لهذه السياسة مرة واحدة فقط في 2004، على الرغم من تعديلها 3 مرات بعد ذلك، وتم اعتماد السياسة في 2002 لتلبية احتياجات الدول التي تحتاج إلى قروض كبيرة، حيث تتيح لها الوصول إلى تمويل يتجاوز بكثير حصتها في صندوق النقد الدولي، التي تمثل نصيبها من حقوق التصويت والموارد التي يُسمح لها باستخدامها، وتتيح هذه السياسة الآن لأي دولة الحصول على تمويل يتجاوز 200 % من حصتها في عام واحد، مع تحديد حد إجمالي عند 600 % من الحصة.

أوصى التقرير بأن يحدد الصندوق توقعات أكثر وضوحا لبرامج الدول التي تقع ديونها ضمن ما يعرف بـ”المنطقة الرمادية”، وهي الديون التي تعتبر مستدامة، ولكن ليس بدرجة كبيرة من اليقين، شملت القروض التي تناولها التقرير خطة الإنقاذ البالغة 44 مليار دولار للأرجنتين في 2018، وقرضا لمصر بقيمة 5.2 مليار دولار، وبرنامج الإكوادور بـ 6.5 مليار دولار في 2020، وفقا للأشخاص، كما تضمن التقرير تحليلا لـ 40 برنامجا للوصول الاستثنائي، بما في ذلك خطة إنقاذ اليونان في 2010 عقب الأزمة المالية العالمية.

تحتفل منظمة الأمم المتحدة باليوم الدولي للمصارف في مثل هذا اليوم ٤ ديسمبر من كل عام.

وكانت قد أصدرت الجمعية العامة للأمم المتحدة قرارًا يحمل الرقم 74/245، في يوم ١٩ ديسمبر ٢٠١٩ والذي خصص يوم 4 ديسمبر من كل عام ليكون اليوم الدولي للمصارف، وجاء هذا القرار تقديرًا للدور المحوري الذي تلعبه المصارف الإنمائية متعددة الأطراف والمصارف الدولية الأخرى في تمويل التنمية المستدامة وتقديم الخبرات الفنية اللازمة.

كما أقر القرار بالدور الحيوي للنظم المصرفية الوطنية في تحسين مستويات المعيشة وتعزيز التنمية على المستوى المحلي، واليوم الدولي للمصارف يمثل فرصة لتسليط الضوء على الأدوار المختلفة التي تقوم بها النظم المصرفية لتحقيق التنمية المستدامة. كما أنه دعوة للعمل الجماعي لتعزيز الاستثمارات طويلة الأجل وتقليل الفجوات الاقتصادية والاجتماعية، مما يضمن مستقبلاً أكثر استدامة وعدالة للجميع.

أهمية القرار والسياق العالمي:

في سبتمبر من العام ذاته، اعتمدت الجمعية العامة أهداف التنمية المستدامة كجزء من خطة عالمية شاملة تهدف إلى القضاء على الفقر بجميع أشكاله بحلول عام 2030. تضمنت الخطة التزامًا بتحقيق التنمية المستدامة بأبعادها الثلاثة: الاقتصادي، الاجتماعي، والبيئي، مع التركيز على تحسين حياة الأفراد بشكل شامل.

وأكد القرار على ضرورة بناء نظم مصرفية فعّالة تدعم هذا التحول الكبير، خاصة أن القضاء على الفقر المدقع يُعد أكبر التحديات التي تواجه العالم وأحد الشروط الأساسية لتحقيق التنمية المستدامة.

التحديات أمام تحقيق التنمية المستدامة:

تحقيق أهداف التنمية المستدامة يتطلب منظورًا طويل الأجل، حيث تتعاون الحكومات والقطاع الخاص والمجتمع المدني لمواجهة التحديات العالمية. ومع ذلك، يبرز عدد من العقبات:

السلوكيات قصيرة الأجل:

الشركات الخاصة غالبًا ما تُحجم عن الاستثمار في مشاريع طويلة الأجل بسبب الحوافز قصيرة الأجل.

الأسر في فترات الأزمات المالية تميل إلى التركيز على احتياجاتها الفورية.

صانعو السياسات يعتمدون دورات قصيرة الأمد لتلبية احتياجات آنية.

عدم التيقن العالمي:

يؤدي الغموض الاقتصادي والسياسي إلى تباطؤ الإجراءات اللازمة لمواجهة قضايا مثل التغير المناخي والحد من الفقر وعدم المساواة.

دور المصارف في تحقيق التنمية المستدامة:

تلعب المصارف دورًا أساسيًا في تقليل المخاطر وتحفيز الاستثمار طويل الأجل من خلال الابتكار المالي وتعزيز العمل الجماعي. يمكن تحقيق ذلك عبر:

التمويل المستدام: دعم المشاريع المرتبطة بالتنمية المستدامة.

الشراكات: تعزيز التعاون بين الحكومات والقطاع الخاص والمجتمع المدني.

الابتكار المالي: تطوير أدوات مالية جديدة لتلبية الاحتياجات الطويلة الأمد.

خطة عام 2030 وخطة أديس أبابا:

يعتمد تحقيق أهداف التنمية المستدامة بشكل كبير على تنفيذ خطة عام 2030 وخطة عمل أديس أبابا، والتي تشدد على أهمية الشمول المالي والابتكار كوسائل لتحقيق تنمية اقتصادية واجتماعية متوازنة.

أضافت بنوك الإمارات نصف تريليون درهم إلى محفظة الأصول المملوكة لها متضمنة شهادات القبول المصرفية خلال عام واحد وفق مؤشرات حديثة صادرة عن المصرف المركزي أمس، لترتفع من 3.9 تريليونات درهم في شهر أغسطس 2023 إلى 4.378 تريليونات درهم نهاية شهر أغسطس الماضي.

وأضاف المصرف أن إجمالي الأصول قد نما على أساس سنوي خلال العام بنسبة 12.8% بين الفترتين، في حين حققت زيادة على أساس شهري 0.7% مقارنة برصيدها التراكمي في شهر يوليو 2024.

وارتفع إجمالي أصول القطاع المصرفي، شاملاً شهادات القبول المصرفية 0.7% ليصل إلى 4.378 تريليونات درهم نهاية شهر أغسطس الماضي مقارنة بنحو 4.348 تريليونات درهم في نهاية شهر يوليو السابق.

ووفق تقرير التطورات النقدية والمصرفية لشهر أغسطس الماضي والصادر عن المصرف المركزي، ارتفع إجمالي الائتمان بنسبة 0.5% ليتجاوز 2.112 تريليون درهم في نهاية أغسطس مقارنة بـ 2.102 تريليون درهم نهاية شهر يوليو.

ويعزى ارتفاع إجمالي الائتمان إلى الزيادة في الائتمان المحلي بنسبة 0.5% والائتمان الأجنبي 0.8%.

ويعود التوسع في الائتمان المحلي بشكل أساسي إلى الزيادة في الائتمان للقطاع الخاص بنسبة 0.8%، متجاوزاً الانخفاض في الائتمان المقدم للقطاع العام «الكيانات المرتبطة بالحكومة» بنسبة 0.3% وللمؤسسات المالية غير المصرفية بنسبة 3%، وظل الائتمان المقدم للقطاع الحكومي ثابتاً خلال شهر أغسطس.

وارتفع إجمالي الودائع المصرفية بنسبة 0.2% إلى نحو 2.74 تريليون درهم في نهاية شهر أغسطس مقارنة بنحو 2.736 درهم في نهاية يوليو. ويرجع الارتفاع في إجمالي الودائع المصرفية إلى الزيادة في ودائع المقيمين بنسبة 0.8%، متجاوزة الانخفاض في ودائع غير المقيمين بنسبة 6.4%.

وارتفعت ودائع المقيمين نتيجة للزيادات في ودائع القطاع الحكومي 2.6% وودائع القطاع الخاص 1.2% وودائع المؤسسات المالية غير المصرفية 4.2%، ما يزيد على الانخفاض في ودائع الكيانات المرتبطة بالحكومة 5.9%.

عرض النقد

وأعلن المصرف المركزي، انخفاض إجمالي عرض النقد «ن1» بنسبة 0.1% إلى 888 مليار درهم في نهاية أغسطس، مقارنة بـ 889.3 مليار درهم في نهاية يوليو، الأمر الذي يعزى إلى انخفاض بمقدار 0.9 مليار درهم في قيمة النقد المتداول خارج البنوك وبمقدار 0.4 مليار درهم في الودائع النقدية.

وارتفع إجمالي عرض النقد «ن2» 0.2% إلى 2.211 تريليون درهم مقارنة بنحو 2.205 تريليون درهم نهاية يوليو.

وترجع الزيادة في عرض النقد «ن2» إلى الارتفاع بمقدار 6.5 مليارات درهم في الودائع شبه النقدية، والتي تخطت الانخفاض في عرض النقد «ن1». وارتفع إجمالي عرض النقد «ن3» بنسبة 0.8% إلى 2.696 تريليون درهم نهاية أغسطس مقارنة بـ 2.676 تريليون درهم في نهاية يوليو السابق.

ويعزى التوسع في عرض النقد «ن3» إلى النمو في عرض النقد «ن2»، والزيادة في الودائع الحكومية بمقدار 15.1 مليار درهم.

القاعدة النقدية

ووفق المركزي توسعت القاعدة النقدية بنسبة 2.3% لتصل إلى 734.9 مليار درهم نهاية أغسطس وذلك من 718.1 مليار درهم نهاية شهر يوليو.

وكان الارتفاع في القاعدة النقدية مدفوعاً بالزيادات في: العملات المصدرة بنسبة 0.6% والحساب الاحتياطي بنسبة 6.2% والأذونات النقدية وشهادات الإيداع الإسلامية بنسبة 6.1%، والذي يفوق الانخفاض في الحسابات الجارية للبنوك والمؤسسات المالية الأخرى والودائع لليلة واحدة لدى المصرف المركزي بنسبة 10.2%.

أصول المركزي

إلى ذلك، وبحسب البيانات، فقد ارتفعت أصول المصرف المركزي الأجنبية 3.84% على أساس شهري إلى 812 مليار درهم نهاية أغسطس مقارنة بـ781.92 مليار درهم نهاية يوليو 2024.

وارتفعت في نهاية أغسطس الأرصدة المصرفية والودائع لدى البنوك بالخارج إلى 575.12 مليار درهم، والأوراق المالية الأجنبية إلى 186.2 مليار درهم، والأصول الأخرى إلى 50.68 مليار درهم.

وبلغت الميزانية العمومية للمصرف المركزي 847.95 مليار درهم كما في نهاية أغسطس من العام الجاري مقارنة بـ817.89 مليار درهم نهاية يوليو السابق. وتوزعت الميزانية العمومية في فئة الأصول بواقع 431.09 مليار درهم للنقد والأرصدة المصرفية، و171.71 مليار درهم للودائع، و212.91 للاستثمارات، و1.69 مليار درهم قروض وسلف، و30.55 مليار درهم للأصول الأخرى.

فيما توزعت الميزانية العمومية في فئة الخصوم ورأس المال كما في نهاية أغسطس الماضي، بواقع 401.1 مليار درهم للحسابات الجارية وحسابات الودائع، و240.91 مليار درهم للأذونات النقدية وشهادات الإيداع الإسلامية، و145.55 مليار درهم للأوراق النقدية والعملات المعدنية الصادرة، و28.62 مليار للأصول الأخرى، و31.77 مليار درهم لرأس المال والاحتياطيات.

أخيراً، تجرأ أحدهم وقالها بوضوح: الولايات المتحدة تعيش في فقاعة هائلة! فقد كتبه روشير شارما في «فاينانشال تايمز»: إن أسعار الأسهم في الولايات المتحدة، مقارنةً بأسعار الأصول الأخرى، الأعلى منذ بدء تسجيل البيانات قبل أكثر من قرن. كما تُشكّل الولايات المتحدة حوالي 70% من مؤشر الأسهم العالمي الرائد، بعد أن كانت نسبتها 30% فقط في ثمانينات القرن الماضي.

ويرى محللون أن الفجوة بين الولايات المتحدة وبقية دول العالم مبررة، نظراً للأرباح الهائلة التي تحققها الشركات الأمريكية الكبرى، وانتشارها العالمي الواسع، وريادتها في مجال الابتكار التكنولوجي.

صحيح أن كل هذه المميزات حقيقية، لكن أحد تعريفات الفقاعة هو أنها «فكرة جيدة أفرطت كثيراً في النمو». وقد أصبحت الولايات المتحدة بالفعل مُبالغاً فيها على نحو مفرط.. مبالغاً في ملكيتها، ومبالغاً في تقييمها، ومبالغاً في الترويج لها، إلى درجة غير مسبوقة». ومن المهم التأكيد أن هذا الوضع لا يقتصر على «العظماء السبعة» (شركات التكنولوجيا العملاقة).

فهل نتفق هنا مع رأي شارما، الذي ذهب إلى أن الولايات المتحدة عبارة عن فقاعة كبيرة مقارنة ببقية دول العالم؟ بالطبع نتفق مع هذا الرأي؛ فالولايات المتحدة مفرطة التقييم، ربما على نحو بالغ. وسيكون من الخطأ الرهان على حدوث تقارب كبير بين أسعار الأصول الأمريكية وأسعار أصول بقية دول العالم على المدى القريب.

إن قيمة الأسهم تتأثر بصورة كبيرة حال دامت الاختلافات الصغيرة بنمو الأرباح لفترة طويلة. وفي الوقت الراهن، يتم تداول مؤشر «إس آند بي 493» بعلاوة قدرها 40% مقارنة بمؤشر «يوروب 350». وتتجه التوقعات إلى نمو أرباح المؤشر الأول بنحو 11% على مدى العام أو العامين المقبلين، وإلى نمو أرباح المؤشر الثاني بقرابة 9%.

وقد لا يبدو هذا فرقاً كبيراً. لكنك إن أدخلت فارقاً يبلغ نقطتين مئويتين في معدل النمو على نموذج لتقييم الأسهم من اختيارك، فستتمكن بكل سهولة من تبرير وجود فجوة في التقييم بمقدار الثلث أو نحو ذلك، وسيتوقف ذلك على مدخلات أخرى مثل معدلات الخصم، طالما أن فارق النمو مستمر إلى «ما لا نهاية».

ومن أجل رأب فجوة التقييم، يجب أن يحدث خطب ما من شأنه أن يدفع المستثمرين إلى إعادة النظر في مسألة «إلى ما لا نهاية» هذه. وقد لا يحدث ذلك على المدى القريب، في ضوء عزم الإدارة المقبلة لدونالد ترامب على استخدام كافة السبل الداعمة للنمو على المستوى المحلي بموازاة فرض تعريفات جمركية على الدول في الخارج.

وقد يتغير هذا الوضع إذا عاد التضخم إلى الارتفاع من جديد. وحتى ذلك الحين، من المُتوقع أن تزداد الفقاعة الأمريكية تضخماً وألا تنكمش.

أما بالنسبة للصين، فقد انخفضت العوائد على السندات الحكومية الصينية لأجل 30 عاماً دون عوائد السندات الحكومية اليابانية لأجل الاستحقاق ذاته للمرة الأولى على الإطلاق. إذن، هل تكتسي الصين بالطابع الياباني؟ ويُقصد بذلك الانحدار إلى سيناريو الانكماش المالي والنمو المنخفض الذي عانتهما اليابان منذ أوائل تسعينيات القرن الماضي.

والإجابة البسيطة، وإن كانت مفرطة البساطة، هي نعم. فبعد انفجار فقاعة الأصول في اليابان، دخلت البلاد ركوداً في الميزانية العمومية، إذ منحت الشركات والمصارف والأسر الأولوية لتقليص الديون على حساب الإنفاق والاستثمار. ويتماثل ما تعانيه الصين الآن مع التجربة اليابانية.

فقد انفجرت الفقاعة العقارية، وتباطأ كل من الإنفاق والاستثمار، وبدأ الانكماش المالي، ويتعثر النمو الاقتصادي. وفي عدة لقاءات، أشار ريتشارد كو، الخبير الاقتصادي الذي طوّر فكرة «ركود الميزانية العمومية»، إلى بدء الصين اتباع هذا النمط.

ومع ذلك، يجب عدم المبالغة في تقدير أوجه الشبه في الحالتين. ولن نصف مشكلات الدين الحالية التي وقعت فيها فرنسا بأنها شبيهة بما فعلته ليز تراس، رئيسة الوزراء البريطانية السابقة، لمجرد أن الحالتين شهدتا فقدان المستثمرين للثقة في خضم خلاف بشأن الموازنة. ولن نقول إن رفع البرازيل لأسعار الفائدة يشبه ما فعلته تركيا.

ويؤدي الكثير من أوجه الاختلاف بين الحالتين إلى أن يبدو الوضع الصيني أكثر خطورة مقارنة بما كان عليه الوضع الياباني في ذلك الوقت، فالمشهد الديمغرافي للصين أسوأ مما كان عليه ذلك الياباني.

وفي حين أن فقاعة العقارات اليابانية كانت أكبر حجماً، إلا أن جيمس آثي، مراسلنا لدى «مالبورو غروب»، أشار إلى أن الديون المعدومة «أكثر شيوعاً» في الصين، حيث كانت العقارات هي وسيلة الاستثمار الأساسية لغالبية الأسر، وحيث كانت الديون معززة للنمو، وهي غالباً ما تكون ديوناً للحكومات المحلية.

وتخطي العوائد اليابانية لنظيراتها الصينية لا يعود في إجماليه إلى عوامل صينية. ويُعزى الأمر أيضاً إلى تغير الظروف، بما في ذلك أن اليابان تشهد قدراً من ارتفاع التضخم. وقد رفع المركزي الياباني أسعار الفائدة للمرة الأولى منذ أكثر من عقد.

وكما قال لاي تشو، رئيس قسم الدخل الثابت الآسيوي لدى «فيدليتي إنترناشونال»، فإن الحكومة الصينية لا تركز كثيراً بصفة عامة على السندات لأجل 30 عاماً بقدر تركيزها على شكل المنحنى والسندات الأقصر أجلاً. وما زالت عوائد السندات الصينية لأجل 10 أعوام والسندات الأقصر أجلاً أعلى من السندات اليابانية لأجل الاستحقاق ذاته.

كذلك تتمتع الصين بالأدوات التي تمكّنها من التصدي للانكماش المالي وتعزيز الثقة. وتسجل الفائدة الحقيقية مستويات موجبة، لذا، يحظى المركزي الصيني بمجال لخفض الفائدة. وفي ضوء انطلاق استهلاك الأسر الصينية من قاعدة منخفضة للغاية، خلافاً للحالة اليابانية في تسعينيات القرن الماضي، فمن شأن تضافر الجهود في تحفيزه أن يحدث فارقاً كبيراً.

لكن، في حالة ركود الميزانيات العمومية التي تقترب منها الصين، ستكون السياسة النقدية أقل فعالية، لأن الاستثمار ضعيف للغاية.

ومثلما أظهر الطرح الصيني البطيء للحزمة المالية، فإن البلاد تشهد إقبالاً ضعيفاً على إجراء تغييرات كبيرة من شأنها تعزيز الإنفاق الاستهلاكي. ربما لا تكون الصين بصدد المرور بالتجربة اليابانية بكل تفاصيلها في الوقت الراهن. لكن البلاد قد تمر بالسيناريو الياباني بحذافيره، إذا لم تتحرك الحكومة بالشكل المطلوب، وإن لم تُظهر رغبتها في دعم المستهلكين وتتبنى سياسات مالية جريئة.

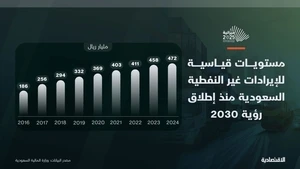

وصل إجمالي الائتمان المصرفي الممنوح للقطاعين العام والخاص في السعودية لأعلى قمة له عند مستوى 2.883 تريليون ريال بنهاية شهر أكتوبر 2024، محققًا نموًا سنويًا بنسبة 12.5%، وبزيادة بلغت نحو 319.571 مليار ريال، مقارنة بنفس الفترة المماثلة من العام 2023م، حيث بلغ 2.563 تريليون ريال.

كما حقق إجمالي الائتمان المصرفي نموًا شهريًا بنسبة 1.1%، وبزيادة بلغت نحو 30.361 مليار ريال، مقارنة بنهاية شهر سبتمبر من نفس العام، حيث كان يبلغ 2.853 تريليون ريال، وفق ما أظهرته بيانات النشرة الإحصائية الشهرية لشهر أكتوبر 2024م، الصادرة عن البنك المركزي السعودي.

وبمقارنة مستويات الائتمان المصرفي منذ بداية العام الجاري حتى نهاية شهر أكتوبر، سجل الإجمالي نموًا بنسبة 10%، وبزيادة بلغت نحو 261.774 مليار ريال، حيث كان يبلغ 2.621 تريليون ريال بنهاية شهر يناير من العام الجاري، وفق ما نقلته وكالة الأنباء السعودية “واس”.

وتوزع الائتمان المصرفي الممنوح للقطاعين العام والخاص على أكثر من 17 نشاطًا اقتصاديًا متنوعًا ليصبح داعمًا ومعززًا في تحقيق نمو اقتصادي شامل ومستدام، ومساهمًا لمستهدفات رؤية المملكة 2030.

وشكّل الائتمان المصرفي طويل الأجل (لأكثر من 3 سنوات) ما نسبته 48.2% من إجمالي الائتمان، بقيمة 1.389 تريليون ريال بنهاية شهر سبتمبر 2024م، في حين مثّل الائتمان المصرفي قصير الأجل (أقل من سنة) ما نسبته 36.7% من إجمالي الائتمان، بقيمة 1.057 تريليون ريال بنهاية شهر سبتمبر 2024م.

ومثّل الائتمان المصرفي متوسط الأجل (من سنة إلى 3 سنوات) ما نسبته 15.2% من إجمالي الائتمان، بقيمة 437.035 مليار ريال بنهاية شهر سبتمبر 2024م.

توقعت وكالة فيتش أن يؤدي قرار البنك المركزي العُماني، في أكتوبر الماضي شمول ودائع البنوك الإسلامية في قانون حماية الودائع، إلى تعزيز الثقة في قطاع الخدمات المصرفية الإسلامية في عُمان حيث كان نظام تأمين الودائع السابق يغطي ودائع البنوك التقليدية فقط.

وتقول فيتش للتصنيف الائتماني، إن زيادة الطلب العام، وتعميق قنوات التوزيع، واستخدام الصكوك كأداة تمويل عام من قبل الحكومة والشركات، والخطوات التنظيمية قد تدفع المزيد من النمو في قطاع التمويل الإسلامي العُماني.

وتوقعت الوكالة أن يتجاوز حجم صناعة التمويل الإسلامي في عُمان 40 مليار دولار، في الأمد المتوسط، بعد أن تجاوز 30 مليار دولار بنهاية سبتمبر 2024.

وفي ذات السياق، قال الرئيس العالمي للتمويل الإسلامي في “فيتش ريتينغ – Fitch Ratings”، بشار الناطور، إن هناك 5 ركائز أساسيه للتمويل الإسلامي (بنوك إسلامية -صكوك- سندات إسلامية – التكافل للتأمين الإسلامي – الأصول والشركات المتوافقة مع الشريعة).

وأضاف الناطور، في مقابلة مع “العربية Business”، أنه فيما يتعلق بعمان هناك 3 ركائز أساسية أغلبها يتركز في البنوك الإسلامية والصكوك وتكافل، وتمثل حصة البنوك الإسلامية في عمان نحو 13.7% من الحصة السوقية للقطاع المصرفي.

وتابع: “في السعودية يستحوذ التمويل الإسلامي على 85% من إجمالي التمويلات، وفي الكويت 50%، والإمارات وقطر ما بين 28 و30%، والبحرين 40%، وعمان نحو 18%”.

وذكر أن هناك مجال كبير لنمو التمويل الإسلامي في عمان في ضوء التشرعات الجديدة الداعمة للقطاع.

رفعت منظمة التعاون الاقتصادي والتنمية”OECD” تقديراتها لنمو الاقتصاد العالمي إلى 3.3% في 2025، بدعم من أداء الولايات المتحدة، وفق بيانات أصدرتها اليوم الأربعاء.

وأشارت المنظمة إلى أن الدول الآسيوية الناشئة ستبقى المساهم الأكبر في النمو العالمي، ورجحت استقرار معدل نمو الاقتصاد العالمي عند مستوى 3.3% حتى عام 2026.

وعلى مستوى اقتصادات الدول أعضاء منظمة التعاون الاقتصادي والتنمية”OECD”، فتوقعت أن يكون النمو متواضعاً مقارنة بفترة ما قبل الجائحة، ليسجل 1.9% في عامي 2025 و2026.

ورجحت “OECD”أن ينخفض التضخم في دول مجموعة العشرين بشكل أكبر بحلول نهاية عام 2025 أو أوائل عام 2026، على أن يعود التضخم إلى هدفه في جميع الاقتصادات الكبرى في فترة قريبة.

وفي سبتمبر الماضي رفعت المنظمة تقديرات نمو الاقتصاد العالمي مع تراجع التضخم وخفض البنوك المركزية لأسعار الفائدة.

وقالت المنظمة التي تتخذ من باريس مقرا لها إن الناتج المحلي الإجمالي العالمي سينمو بنسبة 3.2% مقارنة بنحو 3.1% في توقعاتها السابقة، كما رفعت بشكل حاد توقعاتها للبرازيل وبريطانيا وروسيا والمملكة العربية السعودية وإسبانيا.

وحظيت السعودية بأعلى نسبة من حيث مراجعة تقييم أدائها الاقتصادي هذا العام، لترتفع تقديرات المنظمة لنمو اقتصاد السعودية بنسبة 1.2% مقارنة بتقديرات شهر مايو الماضي ليبلغ النمو المتوقع في 2024 نسبة 1%.

كما دعت المنظمة لزيادة الضرائب على العقارات والأنشطة ذات الآثار البيئية.

طرحت بنوك مصرية مؤخرا بعض منتجات الادخار قصيرة ومتغيرة الآجال وأعادت هيكلة بعض المنتجات للحفاظ على قاعدة المدخرات لديها، وجذب المزيد منها، في ظل توقعات اقتراب خفض الفائدة.

ومن أبرز منتجات الادخار التي حرصت البنوك على إتاحتها بأعلى عائد سنوي حسابات التوفير وشهادات الادخار متغيرة الفائدة.

وقالت مصادر مصرفية لـ”العربية Business” إن البنوك المصرية تراهن على حسابات التوفير في الاحتفاظ بشريحة واسعة من العملاء بعد خفض الفائدة، وخاصة على الشهادات مرتفعة العائد.

وأكدت المصادر أن حسابات التوفير تحقق ميزة مشتركة للعميل والبنك معا، حيث إنها تتيح للعميل مرونة في عمليات السحب والإيداع، وتسهل على البنك التحكم في تكلفة الأموال وفقا لمتغيرات تسعير السوق.

وأظهر مسح أجرته “العربية Business” على البنوك التي تتيح أعلى عائد على حسابات التوفير لتتراوح بين 21.5 و27% سنويا، وفقا لكل شريحة ادخارية وبدوريات صرف متنوعة.

ومن أبرز البنوك التي تتيح أعلى فائدة على حسابات التوفير، العربي الأفريقي الدولي، والمصرف المتحد، الأهلي قطر الوطني ومصرف أبو ظبي الإسلامي، والكويت الوطني وبنك القاهرة.

المصرف المتحد

ووفقا للمسح، يتصدر المصرف المتحد البنوك الأعلى عائدا على حسابات التوفير”الصفوة” بعائد متوافق مع الشريعة الإسلامية يصل لـ30% سنويا، وفقا لرصيد الحساب، ودورية صرف العائد،ويشترط البنك رصيد حساب 500 ألف جنيه بحد أدنى لفتح الحساب.

بنك QNB

يتيح البنك حساب توفير بلس بفائدة بين 5% و23.5%وفقا لرصيد الحساب.

ويتراوح الحد الأدنى للاستفادة بفائدة الحساب بين 20 ألفا و20 مليون جنيه .

مصرف أبوظبي الإسلامي

يمنح المصرف عائدا متوقعا على حساب التوفير يصل إلى 25%، وفقا لرصيد الحساب، ودورية صرف العائد.

ويشترط البنك رصيدا بحد أدنى 250 ألف جنيه لفتح الحساب واحتساب العائد أيضا.

بنك الكويت الوطني -مصر

يصل العائد على حساب توفير بنك الكويت الوطني إلى 25% حسب شريحة المبلغ، ويشترط البنك 5 آلاف جنيه لفتح الحساب و 250 ألف جنيه لاحتساب العائد.

خفض تكلفة الأموال

وقال مسؤول بأحد البنوك إن إدارات الخصوم والأصول بكافة البنوك بدأت اجتماعات منذ بداية الأسبوع الماضي لدراسة إعادة تسعير العائد على منتجاتها الادخارية أو الإبقاء عليها لفترة أطول.

وأشار المسؤول إلى أن التكلفة ومعدلات السيولة ومستويات التوظيف أهم الآليات التي تضعها البنوك في الاعتبار عند تسعير الفائدة.

“حسابات التوفير والشهادات متغيرة العائد من أكثر المنتجات التي تُفضل البنوك الاعتماد عليها في جذب السيولة، خاصة في فترات ترقب خفض الفائدة” وفقا للمسؤول.

وتوقع تقرير صادر عن “فيتش سوليوشنز” لجوء البنك المركزي المصري إلى خفض أسعار الفائدة بنحو 12% على مدار عام 2025 بشكل تراكمي، بجانب تراجع التضخم إلى أقل من 20%.

وقال الرئيس المشارك بإدارة البحوث بشركة العربي الأفريقي الدولي للأوراق المالية، هاني عامر، إن البنوك تستهدف جذب حصة كبيرة من السيولة في شكل أرصدة بالحسابات الجارية أو التوفير، نظرا لسهولة التحكم في تكلفة هذه الأموال، خاصة في فترات تقلبات سعر الفائدة.

وأشار عامر إلى أن ترقب تراجع معدلات التضخم، وعدم تحديد وقت محدد حتى الآن لخفض الفائدة، يدفع البنوك للاستمرار في الاحتفاظ بالفائدة المرتفعة على حسابات التوفير لجذب المدخرات دون الحاجة للتقييد بآجال طويلة ذات تكلفة مرتفعة.

ولجأت منذ أسابيع قليلة عدد من البنوك الخاصة أبرزها التجاري الدولي وإتش إس بي سي وبنكQNB لخفض فائدة شهادات الادخار بمعدلات تراوحت بين 1.5% و2%.