تراجعت أسعار الذهب اليوم الخميس بعدما قلص مجلس الاحتياطي الاتحادي (البنك المركزي الأمريكي) في أحدث اجتماع له للسياسة النقدية توقعاته لعدد مرات خفض أسعار الفائدة هذا العام لمرة واحدة فقط وهو أقل مما كان متوقعا في السابق، وذلك رغم تباطؤ التضخم في مايو.

وهبط الذهب في المعاملات الفورية 0.4 % إلى 2313 دولار للأونصة بحلول الساعة 04:00 بتوقيت جرينتش. كما انخفضت العقود الأمريكية الآجلة 1.1 % إلى 2329.5 دولار.

وقال تيم ووترر كبير محللي السوق لدى كيه.سي.إم تريد “في حين أن القراءة الأقل لمؤشر أسعار المستهلكين كانت لتدعم الذهب، فقد خلص اجتماع بنك الاحتياطي الاتحادي إلى تقليص عدد تخفيضات الفائدة في 2024 وأن البدء في التخفيض لا يزال بعيدا”.

وأبقى المركزي الأمريكي أسعار الفائدة دون تغيير أمس الأربعاء وأرجأ بدء تخفيضات الفائدة ربما حتى أواخر ديسمبر في وقت لا يزال يرى صناع السياسة فيه أن مستويات التضخم لا تزال مرتفعة.

وأظهرت بيانات التضخم التي نشرت قبل ساعات من بيان المركزي الأمريكي أن مؤشر أسعار المستهلكين لم يشهد أي ارتفاع على أساس شهري في مايو أيار، مما دفع بعض المحللين للقول بأن التوقعات الأحدث للبنك كانت معدة بالفعل.

وبالنسبة للمعادن النفيسة الأخرى، تراجعت الفضة 1.9 % إلى 29.12 دولار للأونصة، وانخفض البلاتين 1.8 % إلى 946.70 دولار، وهبط البلاديوم 1.2 % إلى 895.57 دولار.

أصدرت جمعية المصارف تقريرها الشهري حول التطورات الاقتصادية والمالية والمصرفية في نيسان 2024، أظهرت فيه وبحسب آخر المعطيات المتوافرة، أن المالية العامة سجّلت فائضاً بقيمة 611 مليار ليرة في كانون الأول 2021 بعد فائض قيمته 168 مليار ليرة في الشهر الذي سبق (عجز بقيمة 45 مليار ليرة في كانون الأول 2020).

وفي نـهاية كانون الثاني 2023 ، دائماً وبحسب آخر المعطيات، بلغت قيمة الدين العام المحرّر بالليرة اللبنانية 91795 مليار ليرة، بارتفاع نسبته 0,7% قياساً على نهاية كانون الأول 2022.

في حين ارتفعت ودائع القطاع الخاص بالليرة لدى المصارف إلى 56213 مليار ليرة في نهاية نيسان 2024، مقابل 54161 مليار ليرة في نهاية آذار 2024 و52050 مليار ليرة في نهاية كانون الأول 2023.

وتراجعت التسليفات للقطاع الخاص بالليرة لدى المصارف إلى 10356 مليار ليرة في نهاية نيسان 2024 مقابل 10754 مليار ليرة في نهاية آذار 2024، و11388 مليار ليرة في نهاية كانون الأول 2023، علماً أنّها تسجّل منحىً تراجعياً واضحاً منذ بداية الأزمة، مع حصول بعض الزيادات في هذه التسليفات من وقت إلى آخر عند ارتفاع الطلب لتمويل نفقات تشغيلية أو لتسديد مستحقّات بالليرة.

أطلق مصرف قطر المركزي، اليوم، استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية والاستدامة للقطاع المالي، وذلك تماشيا مع الاستراتيجية الثالثة للقطاع المالي، وضمن رؤية قطر الوطنية 2030، التي تولي أهمية قصوى للتنمية المستدامة.

وستشكل هذه الاستراتيجية إضافة للقطاع المالي في الدولة، سيسعى من خلالها مصرف قطر المركزي إلى أن تكون الحوكمة البيئية والاجتماعية والمؤسسية جزءا من التعاملات المالية والمصرفية بما يحقق الاستدامة للأجيال المقبلة.

وتستند استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية والاستدامة للقطاع المالي إلى 3 ركائز أساسية، حيث تقوم الركيزة الأولى على إدارة المخاطر المناخية والبيئية والاجتماعية في القطاع المالي، في حين ستعمل الركيزة الثانية على تشجيع رؤوس الأموال في مجال التمويل المستدام، أما الركيزة الثالثة فتهدف إلى أن تكون الحوكمة البيئية والاجتماعية والمؤسسية والاستدامة جزءا من عمليات مصرف قطر المركزي الداخلية.

كما تضمنت استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية والاستدامة للقطاع المالي مجموعة من النتائج المرجوة والمبادرات التي سيتم العمل وفقها، بالإضافة إلى المحاور المشتركة التي تهدف إلى بناء القدرات وتطوير البنية التحتية لبيانات التمويل المستدام، من خلال تصميم برامج خاصة بمصرف قطر المركزي والقطاع المالي، لتعزيز بناء القدرات والمعرفة والمواهب المتعلقة بالتمويل المستدام وإدارة المخاطر المناخية والبيئية والاجتماعية للمؤسسات المالية وأسواق رأس المال، بالإضافة إلى بناء منصة خاصة لبيانات التمويل المستدام، تهدف إلى جمع وحفظ البيانات المرتبطة بتقييم المخاطر المناخية والبيئية والاجتماعية.

ويهدف مصرف قطر المركزي من خلال إطلاق استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية والاستدامة للقطاع المالي إلى رفع كفاءة النظام المالي لدعم الرؤى والأهداف الوطنية المتعلقة بالاستدامة، وتعزيز قدرته على مواكبة التغيرات التي تحدث خلال مسيرة الانتقال إلى اقتصاد مستدام، ليكون مثالا يحتذى به على الصعيدين الإقليمي والعالمي.

على مقربة من تايمز سكوير في ميدتاون مانهاتن، تعرض شاشة عملاقة سلسلة سريعة التغير مكونة من 14 رقماً. وسرعان ما ستتجاوز القراءة 35 تريليون دولار، مع ارتفاع حجم ديون الحكومة الأمريكية إلى مستويات قياسية جديدة. وتتسع ساعة الدين الأمريكية لبضعة أرقام إضافية، ما يسمح للشاشة بالوصول إلى كوادريليون (15 صفراً)، وهو ما يؤكد أن مسار عبء الديون الأمريكية لا يطاق.

وأثناء تناول العشاء في مقهى بولود بمنطقة أبر إيست سايد في نيويورك، استمتعت بحديث مع ملياردير الوساطة توماس بيترفاي، الذي ولد في المجر، وهو يحكي قصص نجاحاته التجارية، لكنه ظل يقرع جرس الإنذار حيال عبء الديون، وأكد قائلاً: «إنه أمر لا مفر منه. سواء كان ذلك في غضون 5 سنوات من الآن أو بعد 20 عاماً، فالولايات المتحدة ستتخلف حتماً عن سداد ديونها الوطنية».

بدا بيترفاي، الذي نشأ في المجر الشيوعية، متأكداً بشكل غريب حيال الفكرة، مشيراً في هذا السياق إلى عمليات إعادة هيكلة ديون الاقتصادات الرئيسة الأخرى، بما في ذلك تلك التي حدثت خلال أزمة منطقة اليورو في مطلع العقد الأول من القرن الحالي، لكن ليس هناك شك – كما يشير – في أن عجز أكبر اقتصاد في العالم، وموطن العملة المرجعية في العالم، عن السداد سيتسبب في أزمة عالمية ضخمة.

فقد ارتفعت إصدارات الديون بالفعل، وتوقف بنك الاحتياطي الفيدرالي الأمريكي عن جمع سندات الخزانة ضمن برنامج التيسير الكمي، الذي بدأ الآن في التراجع عنه. كما تزايدت المخاوف حيال استخدام الصفقات الأساسية عالية الاستدانة، التي تنطوي على قيام صناديق التحوط بمراجعة سندات الخزانة والعقود الآجلة. ويخشى المنظمون والممولون أن يؤدي التفكيك السريع للمراكز إلى اضطراب عنيف في السوق، على غرار أزمة السندات الحكومية في المملكة المتحدة التي أعقبت التخفيضات الضريبية غير الممولة في «الموازنة المصغرة» التي أقرتها ليز تراس في عام 2022.

على الجانب الآخر، الكثير من خبراء الاقتصاد لا يتفقون مع مثل هذه التوقعات المتشائمة، فقد افترض بول كروغمان، في مقال نُشر الأسبوع الماضي بصحيفة نيويورك تايمز، أن زيادة الإيرادات الضريبية أو خفض الإنفاق بنسبة 2.1% فقط من الناتج المحلي الإجمالي ستكون طريقة عملية وسهلة لإصلاح عجز الموازنة. وثمّة سابقة تؤكد إمكانية إجراء إصلاح سريع أيضاً، فخلال رئاسة بيل كلينتون في التسعينيات، أدى مزيج من السياسات المواتية والحظ إلى نمو اقتصادي قوي، محولاً أعباء الديون المرهقة إلى فائض في الموازنة.

ومع ذلك، يبدو حدوث هذا السيناريو اليوم بعيد المنال، فقد ارتفعت النفقات؛ بسبب الزيادة الحادة في الإنفاق الدفاعي وسط تصاعد التوترات الجيوسياسية، والإنفاق الضخم لإعادة تنشيط الاقتصاد بعد جائحة كورونا، كما وجد جو بايدن نفسه مضطراً لتمديد تخفيضات الضرائب التي أجراها ترامب في عام 2017. ومع اقتراب موعد الانتخابات، لم يتعهد بايدن أو ترامب بفرض قيود مالية صارمة. ويبدو أن إمكانية التعاون بين الحزبين لحل ارتفاع الديون، الحلم المهجور للجنة الوطنية للمسؤولية والإصلاح المالي التي شكلها أوباما، بات بعيد المنال أكثر من أي وقت مضى.

ومن وجهة نظر أحد كبار المصرفيين في وول ستريت، فإن هذا الوضع يترك المالية الوطنية الأمريكية تبدو على نحو مقلق وكأنها عملية استحواذ مدعومة بالاستدانة. ومع دفع أقساط فائدة بقيمة تريليون دولار سنوياً واستمرار ارتفاع أسعار الفائدة، تراهن الولايات المتحدة بقوة على النمو المستقبلي، ما يذكرنا بأكثر صفقات الأسهم الخاصة خطورة. ومن المفارقات أن مخاطر إعادة تمويل الأسهم الخاصة تتصدر جدول أعمال الجهات التنظيمية في كل من الولايات المتحدة والمملكة المتحدة.

ويمكن إجراء مقارنة أكثر إثارة للقلق مع قطاع العقارات التجارية، الذي يعتمد على الاستدانة بقدر كبير ويواجه ضغوطات ناجمة عن ارتفاع أسعار الفائدة وانخفاض الطلب على المكاتب؛ لذلك يعتقد سماسرة العقارات أن ما لا يقل عن ثلث القروض العقارية التجارية الأمريكية البالغة تريليوني دولار التي تحتاج إلى إعادة تمويل بحلول عام 2026 ستفشل في جمع الأموال اللازمة. وقد يؤدي ذلك إلى موجة أخرى من الأزمات المصرفية الإقليمية، على غرار ما شهده بنك سيغنتشر العام الماضي، حيث يمكن أن تكون مئات البنوك الإقليمية الصغيرة، التي تعد ركيزة الإقراض العقاري التجاري، معرضة للخطر.

ومن المرجح أن يكون لهذه النظرة صدى لدى مطور العقارات والرئيس السابق دونالد ترامب. لكن إذا أعيد انتخابه، فمن المتوقع أن يواصل مسار الإنفاق الحكومي المرتفع، مع خفض الضرائب، أو على الأقل تمديد التخفيضات التي بدأها قبل سبع سنوات. وسيكون ذلك بعيداً كل البعد عن العقيدة المالية المحافظة التي تمليها النزعة الجمهورية التقليدية، أي أنه لن يفعل شيئاً يُذكر لمعالجة عجز الموازنة.

هذه المفارقات لا تغيب عن سيمور دورست، قطب العقارات الراحل الذي تبنى نهجاً مالياً حذراً أثناء بناء إمبراطورية دورست العقارية، التي تقدر قيمتها بأكثر من 8 مليارات دولار حسب آخر الإحصاءات. وكان دورست هو الذي أنشأ ساعة الديون الأمريكية في عام 1989 عندما كان الاقتراض الوطني أقل من 3 تريليونات دولار. إنه بالتأكيد كان سيشعر بالرعب إزاء الأرقام الجامحة للديون حالياً.

لا أحد يجادل في أن النموذج الاقتصادي الحالي قد فشل فشلاً ذريعاً في خلق اقتصاد عالمي يسوده الازدهار والرخاء واستدامة الموارد والإنصاف داخل المجتمعات وبين الدول في مختلف أنحاء المعمورة. هكذا فالنظام الرأسمالي الحالي لم يخلق تفاوتات اجتماعية كبرى داخل المجتمع الواحد فحسب، ولكنه خلق تفاوتات أكبر بين دول الشمال ودول الجنوب.

ليس هذا فحسب؟ ولكن الاعتماد على النمو من دون الاكتراث بتأثيره الإيجابي على الحياة جعل الحكومات تقيس نجاحاتها بمعدلات النمو ولو كان على حساب التدهور البيئي والاستغلال الفاحش للموارد. الاهتمام بالنمو من دون قياس معدل إحساس المجتمعات بالرخاء والعيش الكريم جعل هدْر الموارد من دون جدوى اجتماعية حقيقية.

ولخلق هذا النمو المنشود مهما كلف الثمن، فإن عجلة الاقتصاد أصبحت ملتصقة بشكل معقد بضرورة حث المستهلكين على الاستهلاك بشكل أكثر، لما يحتاجونه وما لا يحتاجونه. بل وتكفلت مدارس ومعاهد وشركات الماركتينغ وسلوك المستهلك بإخراج وتوضيب وصقل وتجريب التقنيات والمناهج التي تصنع حاجيات ورغبات جديدة لدى الزبائن، وتؤسس لديهم ثقافة الموضة المتحولة، والماركة الجديدة، والموديل المثالي، والجمال النموذجي، وغيرها من الأحلام الفانتازية التي تجعلهم يستهلكون أكثر، وينتظرون صدور النسخ الجديدة بفارغ الصبر.

المشكل مع الاستهلاك المفرط هو أن الموارد تتضاءل وليست لا متناهية، ويتم استعمال كثير منها لتلبية حاجيات مختلَقة ومفبرَكة من طرف منظومة الموضة ومؤسسات الماركتينغ وآليات التجميل والأجهزة الإلكترونية المتجددة باستمرار، وليس لتلبية حاجيات أساسية، مثل التغذية المتوازنة، ومحاربة الجوع، والوقاية من الأمراض، والولوج إلى المدارس، وتثمين التراث المادي واللامادي، والمحافظة على ثقافة التضامن والتعاضد المحلية…

بل زاد تطور طبقات متوسطة في دول الجنوب، وسيطرة ثقافة الاستهلاك، من السباق نحو استعمال الموارد لاقتناء الكماليات تحت ضغط اجتماعي وانسياق قسري نحو الموضة، والجديد في الأجهزة، ومواد التجميل واللباس، والسيارات، والمجوهرات، وغيرها.

إذا استمرت الحكومات في استهداف النمو مهما كلف الأمر، واستمرت آليات الرأسمالية في تشجيع الزبائن على الاستهلاك المفرط، فإن الموارد ستندثر من دون أن تلبي الحاجيات الأساسية لسكان العالم. بل إن التدهور البيئي الناتج عن استغلال الموارد بطرق غير مستدامة سيؤدي إلى انهيارات متتالية في المنظومة، تُضاف إلى آثار التحولات المناخية التي أجهزت على مصادر العيش في كثير من مناطق العالم. وهذا يعني أن الاستهلاك بوصفه أساساً للنموذج الاقتصادي الحالي هو نظام غير مستدام، وقد يتسبب في انهيار النظام والأمن جراء تنامي الحروب والنزاعات حول الموارد التي بدأت تندثر شيئاً فشيئاً.

هكذا فنحن في أمسّ الحاجة إلى نظام لا يعتمد على النمو بأي ثمن، بل إلى نظام ينبني على أسس إحساس الأفراد بالأمن والطمأنينة، وصحة جيدة، والاستكانة إلى الذات والمجموعة الثقافية المحلية والطبيعة، وإلى الإحساس بالاكتفاء بما يلبي الحاجيات الأساسية.

تستند الرأسمالية الحديثة إلى الفرضية الخاطئة بأن الرغبات لا تُشْبَع، وأن الموارد اللازمة لتلبية هذه الشهوة (الخيالية) لا تنتهي كما قال تيم جاكسون في كتابه «الازدهار من دون نمو» (2009).

أظن أنه من الأنسب ابتكار مؤشر خاص بالنمو المتأتي من استعمال الموارد المتجددة، بينما يتم اعتماد مؤشر آخر خاص بالنمو المعتمِد على موارد غير مستدامة. وكلما كان المؤشر الأول مرتفعاً فإن النمو مستدام. وكلما تبين أن النمو يكون على حساب استعمال لموارد ملوِّثة وغير قابلة للتجدد فإنه نمو غير مستدام. الثروة ومناصب الشغل التي يخلقها النمو يجب أن تكون على أساس استعمال موارد قابلة للتجدد، وإلا فإنها نجاحات على حساب المستقبل.

ولكن النمو المستدام وحده غير كاف لتحقيق الإحساس بالازدهار! فالسعادة ليست أمراً مادياً فحسب. إنها تنهل من منظومات تتعلق بالإحساس بالانتماء، وثقافة التضامن والقيام بأمور ليست فيها مصلحة مادية أو اجتماعية…

اعتماد مؤشر النمو المستدام، وابتكار آليات لاحتساب الشروط المادية للحياة الكريمة، وكذا الأعمال التي يقوم بها الأفراد، والتي ليست لها صبغة نفعية أو ربحية، ولكن لها مدلول ثقافي ومجتمعي معين ومهم للأفراد والجماعات، ستعطينا صورة مركبة حول الازدهار بمفهومه العميق والمستدام، الذي هو الهدف الحقيقي للنمو، والسبيل الوحيد لحماية الحياة فوق الأرض من الاندثار.

أبقت بنوك مركزية خليجية على أسعار الفائدة من دون تغيير، اليوم الأربعاء، بعد قرار مماثل من بنك الاحتياطي الفيدرالي الأميركي.

وقرر مصرف الإمارات المركزي، الإبقاء على سعر الأساس على تسهيلات الإيداع لليلة واحدة دون تغيير عند 5.40%.

ويأتي قرار البنك الإماراتي بعد قرار مماثل لمجلس الاحتياطي الفيدرالي (المركزي الأميركي) بتثبيت أسعار الفائدة 5.5%، ليؤجل البنك الأميركي تخفيضات في أسعار الفائدة من المتوقع على نطاق واسع أن يقدم عليها هذا العام.

كما قرر مصرف الإمارات المركزي الإبقاء على السعر الذي ينطبق على اقتراض سيولة قصيرة الأجل من المصرف المركزي من خلال كافة التسهيلات الائتمانية القائمة عند 50 نقطة أساس فوق سعر الأساس. ويحدد سعر الأساس، الذي يرتبط بسعر الفائدة على أرصدة الاحتياطي المعتمد من قبل الاحتياطي الفيدرالي الأميركي الموقف العام للسياسة النقدية، كما يوفر حداً أدنى لسعر الفائدة الفعلي لأسعار سوق النقد لليلة واحدة في الدولة.

وأبقت لجنة السياسة النقدية في مصرف قطر المركزي على أسعار الفائدة دون تغيير عند 5.75% للإيداع و6.25% للإقراض.

ويأتي قرار البنك القطري بعد قرار مماثل لمجلس الاحتياطي الفيدرالي (المركزي الأميركي) بتثبيت أسعار الفائدة عند 5.5% في وقت سابق اليوم، ليؤجل البنك الأميركي تخفيضات في أسعار الفائدة من المتوقع على نطاق واسع أن يقدم عليها هذا العام.

أبقى بنك الاحتياطي الفيدرالي الأميركي، الأربعاء، على أسعار الفائدة دون تغيير في اجتماعه السابع على التوالي، وقرر مرة أخرى عدم خفضها مع استمراره في معركته مع التضخم.

أكد الأمين العام للأمم المتحدة، أنطونيو غوتيريش، الأربعاء، أن نظام التجارة الدولي يتّجه إلى التشرذم في ظل ارتفاع مستوى التوترات الجيوسياسية، محّذراً العالم من الانقسام إلى كتل متنافسة.

وقال غوتيريش أثناء مراسم إحياء مرور 60 عاماً على تأسيس مؤتمر الأمم المتحدة للتجارة والتنمية “أونكتاد” إن “نظام التجارة الدولي يواجه تحديات من كل الاتجاهات وبات على حافة التشرذم”.

وأضاف من جنيف أن “التوترات الجيوسياسية تتصاعد وانعدام المساواة يزداد وأزمة المناخ تضرب بشدّة العديد من البلدان النامية”، مردفاً أن “الصراعات الجديدة والطويلة الأمد تؤثر على الاقتصاد العالمي”.

وأكد الأمين العام للأمم المتحدة أن “التجارة باتت سلاحاً ذا حدّين: مصدر للازدهار وانعدام المساواة على حد سواء، والترابط والتبعية، والابتكار الاقتصادي والتدهور البيئي”.

في ذات السياق، حذر كل من منظمة التجارة الدولية وصندوق النقد الدولي منذ أشهر من التفتت الجيو-اقتصادي أي تفضيل البلدان التجارة ضمن منطقتها أو ضمن تكتل تجاري معيّن بدلاً من التجارة على مستوى عالمي.

وحذّرت المديرة العامة لصندوق النقد الدولي كريستالينا غورغييفا في أبريل/ نيسان العام الماضي من أن على الدول بذل مزيد من الجهود لتجنّب التداعيات المكلفة لتفتت التجارة العالمية والمساعدة في منع اندلاع “حرب باردة ثانية”.

قال رئيس مجلس إدارة «مؤسسة مستقبل الاستثمار» محافظ «صندوق الاستثمارات العامة» السعودي، ياسر الرميان، في جلسة حوارية خلال انطلاق «قمة الأولوية» في ريو دي جانيرو بالبرازيل، التي تنظمها المؤسسة: «إننا نستهدف زيادة أصول (صندوق الاستثمارات العامة) إلى نحو 3 تريليونات دولار بحلول 2030». وقال إنه لدى الصندوق استثمارات ضخمة في الطاقة المتجددة عبر شركة «أكوا باور».

ولفت إلى أن البرازيل مكان مثالي لمناقشة استثمارات «صندوق الاستثمارات العامة» في الترفيه؛ خصوصاً في كرة القدم.

وأوضح أن هناك تبايناً كبيراً بين الاستثمارات في الطاقة المتجددة بين الدول النامية والمتقدمة.

وتستضيف مدينة ريو دي جانيرو البرازيلية قمة «مبادرة مستقبل الاستثمار» العالمية، تحت شعار «الاستثمار في الكرامة»، لمناقشة الاستثمارات في التحول البيئي، والتكنولوجيا والابتكار، ومساهمة الإدماج الاجتماعي في بناء نظام عالمي جديد يعطي الأولوية للكرامة للجميع، كما تستهدف ربط أميركا اللاتينية بالأسواق الاستثمارية العالمية.

وتجمع القمة في ريو قادة عالميين ومسؤولين حكوميين، بالإضافة إلى مستثمرين ورؤساء تنفيذيين ورجال أعمال وأعضاء مؤسسة «مبادرة مستقبل الاستثمار»؛ منهم رئيس مجلس الأمناء ياسر الرميان، والرئيس التنفيذي عضو مجلس الإدارة ريتشارد أتياس.

قال بنك الاستثمار الأميركي غولدمان ساكس، إن أطرافاً في القطاع الخاص المصري وصندوق النقد الدولي أكدوا أن البنك المركزي والبنوك الحكومية لم تتدخل على ما يبدو في سوق الصرف الأجنبي، وأن النظام الحالي لسعر الصرف معوّم بشكل حقيقي.

وأضاف البنك، وفق «وكالة أنباء العالم العربي» أنه خلص بعد تنظيم زيارة مستثمر إلى مصر، إلى أنه على الرغم من ذلك فهناك تساؤلات مثارة حول الاستقرار الاستثنائي للجنيه في أسواق الصرف.

وسمح البنك المركزي للجنيه المصري بالانخفاض في السادس من مارس (آذار) إلى مستوى لامس 50 جنيهاً للدولار، ومنذ ذلك الحين تتحرك العملة المحلية في نطاق ضيق قرب مستويات بين 46 و47 جنيهاً للدولار.

وقال البنك الأميركي إن أحد التفسيرات لذلك التساؤل هو أن العرض والطلب استقرا عند مستوى التوازن.

وأضاف البنك أن «تحسن التدفقات إلى سوق الصرف من عوائد صفقة رأس الحكمة الاستثمارية وتحويلات العاملين في الخارج وتحويل الدولار إلى العملة المحلية، خففت قيود العرض في السوق إلى حد كبير، وأنه لم يعد هناك حاجة إلى التدخل على جانب العرض لدعم الجنيه في ظل تلك الظروف، ضارباً المثل بأنه ما من حاجة لبيع النقد الأجنبي».

وقال «غولدمان ساكس» في التقرير الذي كتبه المحلل لدى البنك فاروق سوسة، إنه في الحالات التي قد تمارس فيها جهات فاعلة ذات صلة بالحكومة بعض السيطرة على جانب الطلب، فإنها تقوم بمعايرة مشتريات العملات الأجنبية، لسداد المستحقات المتأخرة على سبيل المثال، بطريقة تضمن أن تظل السوق في حالة توازن بشكل عام.

من ناحية أخرى، قال البنك إن إجراءات التقشف في مصر تكتسب زخماً، وإن السلطات ملتزمة فيما يبدو بخفض الدعم المباشر في الميزانية بقوة على مدى السنة المالية المقبلة التي تبدأ في أول يوليو (تموز)، وتستهدف دعم الخبز ودعم الوقود ورسوم الكهرباء وأسعار الأدوية.

وعلى صعيد الاقتراض الحكومي، قال البنك إن وزارة المالية تفترض أن متطلبات الاقتراض المحلي سترتفع بشكل كبير في الربع الحالي، إذ إن الربع الأول من السنة المالية عادة ما يشهد اتجاهاً يتسم بحد أدنى من عائدات الضرائب وارتفاع أقساط الديون.

وأضاف أن هذا من شأنه أن يجبر الوزارة على رفع العائد في عطاءات أذون الخزانة من أجل جذب مزيد من التدفقات.

وقال إن الوزارة تهدف للحد من تلك المخاطرة عبر التمويل السابق في هذا الربع، مشيراً إلى أن الاحتياجات التمويلية للحكومة انخفضت بشدة بفضل عوائد صفقة رأس الحكمة، والسداد السابق لديون قصيرة الأجل.

وقال «غولدمان ساكس» إنه لا يتوقع في الوقت الحالي أن تصدر مصر ديوناً خارجية في الربع الثالث على الرغم من أن ذلك يظل خياراً، وفقاً للوزارة، ويخضع لسياسات الاقتراض التي سيعتمدها وزير المالية القادم عقب الانتهاء من التعديل الوزاري الحالي.

أبقى بنك الاحتياطي الفيدرالي أسعار الفائدة عند أعلى مستوى لها منذ 23 عاماً للاجتماع السابع على التوالي يوم الأربعاء، لكنه قال إنه يتوقع خفضها لمرة واحدة فقط هذا العام.

وقال الاحتياطي الفيدرالي، في بيان، عن توقعاته عقب اجتماع اللجنة الفيدرالية للسياسة المفتوحة، إنه لا يتوقع أنه سيكون من المناسب تقليص النطاق المستهدف للسياسة حتى اكتساب ثقة أكبر، وإن التضخم يتحرك بشكل مستدام نحو 2 في المائة.

وتشير توقعات الاحتياطي الفيدرالي إلى خفض أسعار الفائدة بمقدار 25 نقطة أساس في عام 2024 عن المستوى الحالي، و100 نقطة أساس أخرى في عام 2025.

كما تشير التوقعات إلى أن تضخم نفقات الاستهلاك الشخصي والاستهلاك الأساسي لعام 2025 سيبلغ 2.3 في المائة مقابل 2.2 في المائة في مارس (آذار) الماضي.

وشدَّد رئيس بنك الاحتياطي الفيدرالي جيروم باول على استراتيجية المسؤولين الحالية المتمثلة في الانتظار بصبر للحصول على المزيد من البيانات التي تثبت أن التضخُّم يتجه نحو هدفه البالغ 2 في المائة قبل بدء خفض تكاليف الاقتراض، علماً بأن سوق العمل القوية، كما تتجلى في أحدث أرقام التوظيف، تساعد الاحتياطي الفيدرالي على البقاء متماسكاً.

وكان باول ومسؤولون آخرون أكدوا في خطاباتهم الأخيرة أن الاحتياطي الفيدرالي من المرجح أن يخفض أسعار الفائدة في وقت ما من هذا العام، وهو ما أكد عليه مجدداً باول في مؤتمره الصحافي بعد الاجتماع.

وقال رئيس بنك الاحتياطي الفيدرالي في مينيابوليس، نيل كاشكاري، في حدث بلندن في أواخر مايو (أيار): «بالتأكيد لن يكون هناك أكثر من تخفيضين».

وجاء قرار «الفيدرالي» بعيد ساعات على نشر بيانات التضخم عن شهر مايو (أيار)، التي أظهرت أنه تباطأ بشكل غير متوقَّع. ولم تتغير الأسعار الإجمالية في الفترة من أبريل (نيسان) إلى مايو. وارتفعت الأسعار الأساسية، التي تستثني تكاليف الغذاء والطاقة المتقلبة، بنسبة 0.2 في المائة فقط، وهو أقل ارتفاع شهري منذ أكتوبر (تشرين الأول).

وقياساً على العام السابق، ارتفعت أسعار المستهلكين بنسبة 3.3 في المائة في مايو، بانخفاض عن 3.4 في المائة في الشهر السابق. وتباطأ التضخم الأساسي على أساس سنوي من 3.6 في المائة في أبريل إلى 3.4 في المائة في مايو، وهي أدنى وتيرة سنوية منذ 3 سنوات.

وقال الرئيس الأميركي جو بايدن في تعليق له على تقرير التضخم عن شهر مايو (أيار)، إن «الأسعار لا تزال مرتفعة للغاية، ولكن تقرير اليوم يُظهِر تقدماً مرحَّباً به في خفض التضخم» الذي انخفض بنحو الثلثَيْن عن ذروته.

وأضاف أن «التضخم الأساسي عند أدنى مستوى له منذ أبريل (نيسان) 2021. وانخفضت أسعار البقالة لمدة 4 أشهر متتالية، وأسعار الغاز أقل من 3.50 دولار في المتوسط في جميع أنحاء البلاد. فالأجور ترتفع بسرعة أكبر من الأسعار، وظلت البطالة عند مستوى 4 في المائة أو أقل من ذلك لأطول فترة منذ 50 عاماً».

The Central Bank of Ireland has approved 15 different VASPs from June 7, 2024, including Crypto.com, Coinbase, Gemini, Ripple and others.

The Central Bank of Ireland (CBI) has given a nod to another major cryptocurrency company, Crypto.com, as a virtual asset service provider (VASP).

Crypto.com, one of the world’s largest crypto trading platforms, announced on June 11 that it had received VASP approval in Ireland. The approval allows Crypto.com to expand its offering in the country, including crypto-to-fiat exchanges and fiat wallets.

Crypto.com’s president and chief operating officer, Eric Anziani, said the approval shows the company’s commitment to compliance and responsible innovation.

“We are excited to broaden our offering in Ireland, enabling consumers to engage with the most comprehensive crypto product offering,” the exec added.

Crypto.com declined to comment to Cointelegraph on the specifics of new crypto services enabled in Ireland with the latest VASP approval.

Ireland has approved 15 entities as VASPs

In obtaining the approval, Crypto.com joins several crypto firms regulated by the country’s central bank, including the United States-based crypto exchange Coinbase.

The full list of registered VASPs in Ireland features 14 entities as of June 7, including major industry firms like Ripple, the Winklevoss brothers’ Gemini exchange, MoonPay, Standard Chartered’s Zodia custody platform, Paysafe and others.

Seven companies on the list received approvals in Ireland in 2023. In 2024, the CBI approved four others, including Foris DAX Global, Fortuna Digital Custody, Ramp Swaps and Crypto.com.

Some crypto firms opted to leave Ireland

The Central Bank of Ireland’s approval of Crypto.com marks another milestone in the country’s growing interest in the crypto industry.

Coinbase, the largest crypto exchange in the U.S. by trading volumes, selected Ireland as its European crypto hub in late 2023.

Coinbase chose Ireland to help it comply with Europe’s major cryptocurrency regulatory framework, the Markets in Crypto-Assets Regulation.

Other major companies, including Ripple and Gemini, have also been cementing their presence in Ireland while facing issues from U.S. regulators.

On the other hand, Circle Internet Financial — the company behind the world’s second-largest stablecoin, USD Coin — announced plans to return to the U.S. and move away from Ireland in May 2024.

Data from Cointelegraph Markets Pro and TradingView showed a 3% dip taking Bitcoin to lows of $67,320 on Bitstamp after the daily close.

Lacking support at the key $69,000 level, Bitcoin bulls failed to stave off a downward move through thin exchange order book liquidity.

The day prior, Keith Alan, co-founder of trading resource Material Indicators, had warned that insufficient bids could be a warning sign for BTC price strength.

“Sure we have some laddered bid support in here, but not a heavy, heavy concentration of it — and really, it’s not even heavy down to $60,000 if I can be completely honest,” he said during his latest YouTube update.

An accompanying chart covered order book liquidity for the BTC/USDT pair on the largest global crypto exchange, Binance.

In a subsequent post on X, Material Indicators noted that with the latest move down, Bitcoin had formally rejected $69,000 as support and had also given up the 21-day moving average — a key short-term trendline.

“Support at the 21-Day Moving Average and the R/S Flip at $69k have both been invalidated,” it read.

“This move isn’t over. In fact I expect these killer whale games to continue up to and through JPow’s comments on Wednesday and economic reports on Thursday.”

As Cointelegraph reported, the week’s main potential volatility catalyst for Bitcoin and crypto price action is United States macroeconomic data — the Consumer Price Index (CPI) and Producer Price Index (PPI) — along with the Federal Reserve’s latest interest rate decision and accompanying press conference by Chair Jerome Powell.

“So far CPI/PPI has been around the highs of this range & FOMC resulting in local lows,” popular trader Skew continued on the topic.

Mixed opinions on Bitcoin support

In his own market analysis, meanwhile, fellow trader and commentator Credible Crypto suggested that the outcome of the down move may not be as radical as a trip to $60,000.

With liquidity being added and pulled from the market at will by large-volume traders, appetite for BTC could spare bulls any lower than even $65,000.

“We continue to see spot absorption on each and every move down, even on lower timeframes,” he summarized to X subscribers.

Credible Crypto noted that overhead resistance at $72,000 had been “pulled immediately” once Bitcoin began reversing.

“What are the odds we front run range lows and 62-65k and just reverse from here? I think they are decent,” he concluded.

“No guarantees of course, but we will know soon enough with developing PA over the next 24 or so hours.”

As BTC continues to trade sideways at high levels, the bull market momentum is unstoppable, and platform tokens are once again drawing attention.

This article analyzes and compares the platform tokens of several leading platforms, focusing on three dimensions: platform token earnings, buyback and burn, and fee discounts for investors’ reference.

The earnings from platform tokens consist of two major parts: active earnings, which refer to the token’s own price increase, and passive earnings, which include dividends, new token offerings, airdrops, and other benefits. According to CoinMarketCap data, the performance of the top ten platform tokens by market capitalization over the past year is as follows:

Data shows that MEXC’s platform token MX has increased by 101% over the past year, surpassing even BNB, while OKX’s platform token OKB has seen an annual increase of less than 5%.

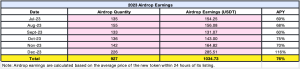

Additionally, comparing other second-tier exchanges, Bitget’s passive earnings (from new token offerings and airdrops) fall far short of MEXC’s. MX’s passive earnings are significantly higher. According to statistics, since last July, MEXC has been airdropping tokens to MX holders every month, with an average of over 150 token airdrops each month. Over six months, a total of 927 project tokens were airdropped, resulting in an APY of up to 76%. As shown below:

In 2024, MEXC further increased its airdrop intensity, with an average of nearly 250 tokens airdropped per month from January to April. The APY reached 107%, far surpassing BGB holders.

According to the MEXC official website, airdrop participation is a simple process. Users need only hold MX to receive all new token airdrops for free. Compared to other platform tokens, MEXC’s airdrops have a significantly lower entry barrier, allowing more MX holders to enjoy higher returns.

In fact, MX’s token price is severely underestimated during the bull market. After users receive token airdrops by holding MX, if they convert these earnings into MX tokens, they can easily achieve a compounding effect, thus achieving tremendous profit potential.

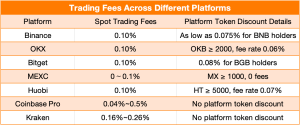

Trading fee discounts: MX offers the biggest savings

Using platform tokens to offset trading fees is a common promotional strategy on cryptocurrency trading platforms. Each platform has its own discounts, as summarized below:

Conclusion

In the bull market’s complex investment landscape, cryptocurrency users may consider positioning themselves in platform tokens that have stable value support, excellent performance, and from up-and-coming platforms that can generate various expected returns. MX is an important alternative in this regard, as it can effectively mitigate investment risks and achieve better investment returns.

Former United States President Donald Trump is ramping up his advocacy for cryptocurrency, now setting his sights on becoming the “crypto president.”

He made the comment during a fundraising event in San Francisco, co-hosted by Craft Ventures’ general partner, David Sacks, and tech billionaire Chamath Palihapitiya, according to a recent Reuters report.

At this gathering, Trump purportedly affirmed his commitment to cryptocurrency, asserting his readiness to champion the industry’s advancement, while cautioning against the Democratic Party’s purported inclination towards stringent regulations.

The fundraising event proved to be a significant boon for Donald Trump’s promotional efforts, reportedly netting a substantial $12 million in support ahead of the November 5 U.S. presidential election.

Trump’s Crypto Support Comes in Contrast to Biden

Donald Trump’s embrace of cryptocurrency aligns with his broader strategy to distinguish himself from the policies espoused by the current administration, particularly in light of President Joe Biden’s recent decision that drew ire from the crypto community.

Just a week prior, Biden faced criticism after vetoing a resolution aimed at overturning the controversial U.S. Securities and Exchange Commission (SEC) Staff Accounting Bulletin (SAB) No. 121.

This bulletin, which mandates institutions holding cryptocurrency assets to record them as liabilities on their balance sheets, has been a point of contention within the industry.

Trump’s vocal support for cryptocurrency is not new, as evidenced by several recent public statements.

On May 26, he reiterated his stance that the United States must assert its dominance in the crypto sector.

“Our country must be the leader in the field, there is no second place,” he said at the time in a post on Truth Social, a social media platform owned by Trump Media and Technology Group.

Furthermore, he has recently announced that his presidential campaign would accept cryptocurrency donations.

The fundraising page, which allows eligible individuals to donate in crypto using Coinbase Commerce, displays logos for Bitcoin, Ethereum, Dogecoin, Shiba, XRP, USD Coin, SOL, and 0x (ZRX).

Earlier this month, Trump also made a promise to grant a presidential pardon to Ross Ulbricht, the founder of Silk Road, if he is re-elected in November’s election.

Voters Consider Candidates’ Stance on Crypto

As reported, a survey conducted by the Harris Poll has revealed that one in three voters in the US consider a candidate’s position on cryptocurrencies before making their voting decision.

Another survey conducted by leading crypto venture capital firm Paradigm reveals that Trump’s poll numbers for the 2024 US Presidential Election enjoy significant support from the crypto community.

The survey, which included 1,000 registered voters, found that 48% of crypto owners plan to vote for the former president, while 39% intend to vote for current U.S. President Joe Biden.

Likewise, a recent report from Coinbase claimed that California voters who own cryptocurrencies are expected to have a significant impact on the 2024 elections.

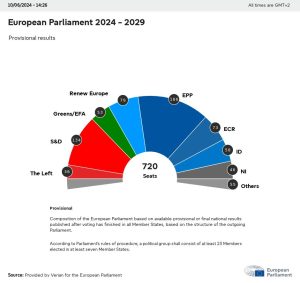

From June 6 to 9, more than 185 million people from the European Union’s 27 member states voted for candidates to serve a five-year term in a new European Parliament, the legislative branch of the political bloc.

This pivotal event will shape the political direction of the EU for five years, and crypto and blockchain are no exception.

The election results are mixed: The Christian Democrats won 10 seats, while the Social Democrats hung on, losing only four seats, and the pro-business (and pro-crypto) Renew Europe Group lost 23 seats.

The Greens also took a beating, losing 18 seats, while far-right parties made notable gains.

So, what plans do these parties have for the crypto and blockchain industries?

Cointelegraph reviewed the election manifestos of various parties and interviewed a number of members of the European Parliament about their plans for the future.

European People’s Party (EPP), or Christian Democrats — 186 seats (gained 10)

The EPP Group, the largest and one of the most influential political groups in the European Parliament, generally holds a cautious yet forward-looking stance on cryptocurrencies, the digital euro and blockchain technology.

The group recognizes the transformative potential of blockchain and digital currencies in enhancing financial services and economic efficiency. However, it emphasizes the need for robust regulatory frameworks to prevent misuse, ensure consumer protection and maintain financial stability.

MEP Stefan Berger, a member of the EPP Group who helped negotiate the EU’s major crypto regulation — Markets in Crypto-Assets (MiCA) — told Cointelegraph:

“Crypto assets are gaining importance and have their place as a complement to the traditional financial system. We see crypto assets as forward-looking technologies with diverse possibilities for consumers and businesses and support balanced regulation that allows room for further development and innovation.”

The EPP supports the current MiCA law but also sees the potential for future adjustments. Berger said, “MiCA creates trust in the industry, provides security for founders and offers the European Economic Area a significant competitive advantage. It is clear that in the future, we will also need a legal framework for NFTs that benefits consumers and the entire industry.”

The EPP supports a more relaxed tax policy for crypto. Berger said the party wants to “strengthen Europe as an innovation location and reject restricting the adoption of crypto assets through restrictive tax policies.”

The party is also keen to explore the potential of blockchain technology outside of crypto.

“Blockchain can bring efficiency gains in public administration processes and enable new applications. This strengthens citizens’ trust in the state and administration,” said Berger.

Progressive Alliance of Socialists and Democrats (S&D) — 135 seats (lost 4)

The S&D Group is cautiously optimistic about blockchain and cryptocurrencies. The group recognizes the potential benefits of these technologies in promoting financial inclusion and improving public services. However, its primary concern is the regulatory and social implications.

S&D calls for strict rules to prevent fraud, money laundering and tax evasion. It supports the idea of a digital euro, seeing it as a tool to increase the effectiveness of monetary policy and protect consumers.

Renew Europe — 79 seats won (lost 23)

Renew Europe, a centrist and liberal political group, has been a prominent voice in the European debate on crypto. The group held the rapporteurship for the report on digital finance, which the European Parliament approved in 2020.

Since then, Renew Europe has consistently called for a robust regulatory framework for crypto assets to ensure the EU is ready for structural digital transformations.

Renew Europe also champions a proactive, innovation-friendly approach to blockchain and digital assets. The party views blockchain technology as a key driver of transparency, efficiency and growth across various sectors.

The group supports developing and establishing a digital euro, which it sees as essential for maintaining the European Union’s competitiveness in the digital age. Renew Europe describes the digital euro as “an ambitious project that should preserve public money as a monetary anchor, strengthen Europe’s strategic autonomy in the payments sector and promote financial inclusion.”

Additionally, Renew Europe strongly advocates for a European digital identity. The party believes that a secure and universally recognized digital ID system will enhance trust in digital transactions, streamline administrative processes and improve access to public and private services.

European Conservatives and Reformists Group (ECR) — 73 seats (gained 4)

The ECR Group holds a pragmatic and cautious view on cryptocurrency, reflecting its broader conservative and reformist principles.

The group sees blockchain and cryptocurrencies as promising tools for economic growth and modernization. According to the ECR, these technologies could make Europe’s financial sector more competitive and efficient, benefiting businesses and consumers alike. It believes cryptocurrencies should be integrated into a diverse financial ecosystem and support the MiCA regulation

However, the ECR supports stringent Anti-Money Laundering measures to combat the misuse of cryptocurrencies. It also calls for robust cybersecurity measures to defend against hacking and other threats.

The ECR is skeptical about a digital euro, calling it “a solution looking for a problem” and attributing the popularity and rise of cryptocurrencies to what it describes as irresponsible monetary policy.

The group argues that existing solutions, such as instant payments, already offer the benefits touted by proponents of a digital euro without the associated risks or complications.

Identity and Democracy (ID) — 58 seats (gained 9)

While the ID Group, known for its populist and nationalist tendencies, does not have an official stance on digital currencies and blockchain, member parties such as Germany’s Alternative for Germany (AfD) have some thoughts, at least on a digital euro.

The AfD sees the euro as fundamentally flawed and unable to sustain a union of 20 diverse economies. The party thinks that euro bailouts, often at Germany’s expense, are further evidence of its structural inadequacy.

The AfD opposes the introduction of a digital euro by the European Central Bank. The party sees it as a threat to cash, which is essential to protecting individual freedom and privacy from government overreach and surveillance. The party advocates for the preservation of cash as a constitutional right, fearing that a digital euro could undermine this fundamental liberty.

In contrast, Marine Le Pen of France’s National Rally (also a member party of the ID Group) has softened her stance despite a history of skepticism toward cryptocurrencies.

After initially calling for a ban on Bitcoin in 2016, Le Pen now supports strict regulation rather than an outright endorsement of crypto or blockchain technology.

The Greens/EFA Group has no overarching policy on cryptocurrencies or blockchain.

Paul Butcher, an EFA policy adviser, explained to Cointelegraph: “As a European political party, we are an alliance of our member parties, which have different views on the subject or have not developed policies on the sector. As a result, we have not yet discussed this issue at our General Assemblies or at the EFA Congress, where our 2024 manifesto was developed.”

However, the EFA supports the principle of subsidiarity and the MiCA regulation. Butcher said the party welcomes MiCA “as a starting point for a European-wide regulatory framework on crypto assets, which by their nature cross borders and cannot be adequately regulated at the national or regional level alone.”

“However, when it comes to taxation and specific measures to promote the sector, we seek to safeguard the right of the member states and regions to legislate in these areas.”

The EFA also recognizes the potential of crypto assets to give individuals greater freedom and ownership over their financial affairs. Butcher added: “We support this competition in the traditional banking sector and would like to see it develop in line with appropriate regulations to ensure that investors are protected while still being able to choose self-custody if they so wish.”

The Greens/EFA Group takes a cautious and socially conscious stance on blockchain. It acknowledges its potential for enhancing transparency and sustainability in various sectors, such as supply chain management and energy.

However, it is wary of the environmental impact of certain cryptocurrencies, particularly those relying on energy-intensive consensus mechanisms, such as proof-of-work.

The Greens/EFA Group supports exploring a digital euro, provided it aligns with sustainability goals and contributes to social welfare.

The Left in the European Parliament (GUE/NGL) — 36 seats (lost 1)

The Left is critical of cryptocurrencies, expressing concerns over their potential to facilitate illicit activities and exacerbate economic inequality. It is wary of the speculative nature of cryptocurrencies and the risks they pose to financial stability.

According to the Left, “crypto assets are an ecological disaster.” The German Left party’s election manifesto calls for banning Bitcoin and crypto mining to save energy.

MEP Chris MacManus (Ireland) said he had “no interest in creating a market for or in fostering the use of crypto assets,” adding that “at their worst, they are pyramid schemes, or used by criminal gangs for money laundering, or defrauding working people, and they can waste huge amounts of energy for no purpose.”

“I see little or no social or economic benefit to these tools of speculation. I accept the reality that crypto assets exist, and short of banning them, they must be regulated.”

The Left supports a digital euro designed to enhance public control over the monetary system and promote economic justice. It advocates for strict regulatory measures to curb speculation, protect consumers and ensure digital financial innovations serve the broader public interest.

Non-Inscrits

Non-Inscrits are MEPs who do not belong to one of the recognized political groups listed above.

Volt Europa — 5 seats won (plans to join Renew in EU Parliament)

Volt Europe, a pro-European federalist party focused on innovation and digital rights, holds a progressive stance on cryptocurrencies.

It believes cryptocurrencies are significant within the traditional financial system and advocates for protecting users’ digital rights while ensuring compliance with financial regulations. Pauline Raabe, who handles public relations for Volt Europe, told Cointelegraph:

“Cryptocurrencies are already intertwined with the traditional financial system, as evidenced by the recent emergence of Bitcoin [exchange-traded funds]. As such, it is an asset class that is here to stay, and therefore, our main concern is its impact on society and the economy.”

Volt supports the introduction of a digital euro without limits and with remuneration to foster competition in the market for deposits and payment services. Its approach to regulation, including MiCA, emphasizes the need for clarity and consistency across the EU to avoid unnecessary red tape for investors and companies.

Regarding taxation, Volt proposes treating crypto investments like any other investments. It aims to harmonize European investment regulation to create an integrated market for financial investments. As part of this harmonization effort, the party supports the creation of mutual funds and exchange-traded funds with crypto assets.

Regarding blockchain technology, Volt sees its potential applications in digital identities, e-health and certificate diffusion. It advocates for further research and development to advance the cryptographic foundations of blockchains and support innovative firms exploring their real-world applications.

“Volt wants to triple the budget of the Horizon Europe program. To facilitate innovative startups, Volt strives to establish a full-scale European venture program and to support entrepreneurs in fitting into the regulatory framework of the EU by, for example, creating regulatory sandboxes.”

European Christian Political Movement (ECPM) — 4 seats won

According to Adriana Rus, the ECPM’s communications manager, the party generally supports technological progress as long as it “does not threaten human dignity and fundamental rights, such as the right to privacy and freedom of speech, and the environment is not harmed.”

Some ECPM members are particularly critical of initiatives like the European digital wallet and eID, believing they compromise privacy and anonymity. However, beyond these concerns, the ECPM has not established a detailed policy on cryptocurrencies.

Balancing innovation with regulatory oversight

The newly elected European Parliament will significantly influence the future of cryptocurrency and blockchain technology in the EU. Each political group has a different perspective: The EPP Group favors balanced regulation to support growth and innovation, while the S&D Group prioritizes strict rules to prevent misuse and supports the development of a digital euro. Renew Europe advocates for a proactive stance on digital assets, pushing for a digital euro and a European digital identity.

Given the Parliament’s diverse composition, debates and potential adjustments to frameworks like MiCA are expected. The presence of far-right and conservative parties adds complexity, with some skeptical of the digital euro and prioritizing stringent Anti-Money Laundering measures. Meanwhile, smaller groups like the Greens and the Left emphasize environmental concerns and social justice in digital finance.

ينتظر أن يسهم القطاع السياحي بمبالغ تصل إلى 16 تريليون دولار في الناتج المحلي الإجمالي العالمي بحلول عام 2034، حيث أسهمت القفزات الكبيرة في نسب التعافي بأعداد السياح القادمين من الخارج، في قيادة السعودية لمنطقة الشرق الأوسط بأن تكون المنطقة الوحيدة في العالم التي تجاوزت مستويات السياحة قبل جائحة كورونا خلال عام 2023، وذلك بتسجيلها لنمو بنسبة 56% مقارنة بعام 2019.

ورأس أحمد الخطيب وزير السياحة ورئيس المجلس التنفيذي لمنظمة الأمم المتحدة للسياحة، الاجتماع الـ121 للمجلس التنفيذي الذي ينعقد في برشلونة الإسبانية خلال الفترة من 10 إلى 11 يونيو الجاري بمشاركة وزراء السياحة من جميع أنحاء العالم.

وتأتي رئاسة السعودية للدورة الحالية تأكيداً على دورها وتأثيرها في قطاع السياحة عالمياً في ظل النجاحات الكبيرة التي حققها القطاع السياحي خلال الفترة الأخيرة حيث قال: “كان ترؤس الاجتماع الـ121 للمجلس التنفيذي لحظة تاريخية بالنسبة لنا، حيث وحد قادة العالم لمواجهة التحديات الملحة في مجال السياحة والدفع بقطاع السياحة العالمي إلى إحراز تقدم ملموس في الجوانب كافة، وقد أكد هذا التجمع رؤيتنا الجماعية في استمرار ازدهار القطاع السياحي دولياً، مع التأكيد على ضرورة تغذيته بنماذج ابتكارية لاستدامة القطاع وخلق الفرص الاستثمارية ومواصلة الشراكات الإستراتيجية”.

وتركزت المناقشات خلال الاجتماع على تحليل اتجاهات السياحة الدولية، وتنفيذ برنامج العمل العام والإصلاحات التنظيمية، إضافة لمناقشة إستراتيجيات النمو المالي لقطاع السياحة دولياً، وأهمية الاستثمار في تنمية الموارد البشرية للحفاظ على القدرة التنافسية العالمية، مع ارتفاع النسب العالمية لوجهات السفر.

واستضاف الخطيب كبار المسؤولين التنفيذيين في قطاع السياحة بالقطاع الخاص في إسبانيا، وذلك على هامش الاجتماع، حيث استعرض الفرص الاستثمارية الجاذبة في السعودية في ظل برنامج الممكنات الاستثمارية في قطاع السياحة، ومبادرة الممكنات الاستثمارية في قطاع الضيافة، كما استعرض تنوع الوجهات السياحية في السعودية وخططها في تعزيز الربط الجوي بين إسبانيا والسعودية، وكذلك أوروبا على نطاق أوسع.

وتتزامن المناقشات مع كبار المسؤوليين الإسبان مع ارتفاع عدد الزوار الإسبان إلى السعودية خلال عام 2023، حيث استقبلت السعودية ما يتجاوز 40 ألف سائح إسباني، بزيادة بلغت 6% عن العام 2022، حيث يعزى هذا النمو بفضل إطلاق السعودية لتأشيرة الزيارة الإلكترونية، وذلك ضمن جهودها لإتاحة الفرصة أمام السياح والزوار لـ66 دولة لاستكشاف ما تمتلكه من وجهات وإمكانات سياحية هائلة، وتأتي هذه الخطوات ضمن مساعيها لرفع أعداد السياح القادمين من الخارج إلى 70 مليون سائح بحلول العام 2030.

برعاية محافظ البنك المركزي الأردني الدكتور عادل شركس، انطلقت أمس الثلاثاء فعاليات النسخة الثانية من منتدى التمويل الأخضر «جريفن 2024» بعنوان «التمويل الأخضر: ضرورة ملحة لمستقبل القطاع المصرفي»، وذلك برعاية ذهبية من ثمانية بنوك هي الأردن، والإسلامي الأردني، والأهلي الأردني، والقاهرة عمان، والإسكان للتجارة والتمويل، والأردني الكويتي، والاتحاد، والعربي الإسلامي الدولي.

وبحضور قيادات مصرفية في البنوك وأمين عام اتحاد المصارف العربية وسام فتوح، وبمشاركة ما يزيد عن 180 مشاركاً من البنوك ومن مختلف القطاعات المصرفية والاقتصادية والجهات الحكومية والمؤسسات والمنظمات الدولية ذات العلاقة بالموضوع.

وأكد الدكتور شركس أن التغير المناخي أصبح من أهم القضايا على المستوى العالمي نظراً لما ينطوي عليه من مخاطر اجتماعية وبيئية واقتصادية، وإن المنتدى يهدف إلى تعزيز الحوار والتعاون داخل القطاع المصرفي ومع الجهات الأخرى ذات العلاقة لتطوير وتفعيل مبادرات التمويل الأخضر في المملكة.

وأوضح أن البنك المركزي أدرك مبكراً أهمية الحفاظ على البيئة وتشجيع الطاقة المتجددة، حيث شمل قطاع الطاقة المتجددة ومشاريع كفاءة الطاقة ضمن برنامجه التمويلي لدعم وتمويل القطاعات الاقتصادية في عام 2013، إيمانا منه بأهمية هذا القطاع في المحافظة على البيئة وتوسيع نطاق استخدام الطاقة النظيفة في الأردن والتخفيف من أثر تغير المناخ.

وأضاف أن البنك المركزي قام في 2023 بإطلاق استراتيجية التمويل الأخضر (2023-2028) التي تم إعدادها بالتعاون مع البنك الدولي وبالتنسيق والشراكة مع جمعية البنوك والقطاع المصرفي والمالي والأطراف ذات العلاقة في القطاعين العام والخاص. وتعتبر هذه الاستراتيجية بمثابة خارطة طريق لتمكين البنك المركزي والقطاع المالي من تعزيز التمويل الأخضر والحد من مخاطر تغير المناخ، وتغطي قطاع البنوك وشركات التأمين وشركات التمويل الأصغر، كما تمتاز هذه الاستراتيجية بأنها الأولى من نوعها في منطقة الشرق الأوسط وشمال إفريقيا.

وأشار إلى أن البنك المركزي انضم في 2021 إلى شبكة تخضير النظام المالي العالمية، التي تهدف إلى تعزيز الاستجابة العالمية المطلوبة لتحقيق أهداف الاتفاقيات الدولية المتعلقة بالمناخ وتعزيز دور النظام المالي في إدارة مخاطر تغير المناخ وتوجيه رأس المال للاستثمارات الخضراء ومنخفضة الكربون.

بدوره قال الدكتور فتوح، أن الجامع المشترك بين الحضور هو تعزيز التنمية المستدامة التي تلبي احتياجات الحاضر دون الإضرار بقدرة الأجيال القادمة على تلبية احتياجاتها.

وأوضح اأن هذا المؤتمر يناقش قضية بالغة الأهمية، تتمثل في تقاطع بين التمويل والاستدامة، والتنمية في عصر أصبحت فيه عواقب تغير المناخ والتدهور البيئي واضحة بشكل متزايد.

وأشار إلى أن دور المؤسسات المالية في تعزيز مستقبل مستدام أصبح بالغ الأهمية، موضحًا أن التمويل الأخضر يمثل وسيلة حاسمة لتحقيق النمو المستدام ومعالجة التحديات الملحة التي يفرضها تغير المناخ.

وأشاد الدكتور فتوح بالتزام الأردن بمبادرات التمويل الأخضر، مشيرًا إلى الخطة الوطنية للنمو الأخضر التي تم إطلاقها في 2017، ومشاريع الطاقة المتجددة، والسندات الخضراء، والصندوق الأردني للطاقة المتجددة وكفاءة الطاقة، والشراكات بين القطاعين العام والخاص. وأعرب عن أمله في أن تسهم هذه الجهود في بناء مستقبل مرن ومزدهر للأجيال القادمة.

من جهته، قال نائب رئيس جمعية البنوك في الأردن، عمار الصفدي ان منتدى التمويل الأخضر «جريفن»، هو منتدى سنوي أطلقته الجمعية عام 2023، ويسلّطُ الضوء على التمويل الأخضر، ويهدف لتعزيز أطر الحوارِ والتعاونِ بين مختلف الجهات الحكومية والخاصة والقطاع المصرفي لدعم وتعزيز مبادرات التمويل الأخضر والاستدامة في المملكة.

وبين ان التوجه نحو الاستدامة والتمويل الأخضر أصبح إحدى الضرورات الملحة لبناء مستقبل القطاع المصرفي، والذي يتوافق أيضا مع رؤية التحديث الاقتصادي، كما أوضح مواصلة المؤشرات المصرفية الرئيسية تحقيق معدلات نموٍ مستدامة وحفاظ القطاع المصرفي على عناصر قوته ومتانته المالية من خلال الإشارة إلى مؤشرات المتانة المالية.

وتضمن المنتدى على مجموعة من الجلسات المتخصصة التي بحثت طبيعة التمويل الأخضر والمستدام والتحول إلى نهج الاستدامة في القطاع المصرفي. حيث جاءت الجلسة الافتتاحية بعنوان التمويل الأخضر: الأهمية والاتجاهات والتي تحدث فيها جاسون شانيل رئيس التمويل المستدام في سيتي العالمية، أهمية التمويل الأخضر والاتجاهات العالمية حوله، واتجاهات الأسواق في جانب التمويل الأخضر، ووجود ارتفاع ملحوظ للطلب عالمياً على الحلول المالية المستدامة، وخصوصا ارتباط الحلول البيئية مع بيئة الأعمال المصرفية.

أما الجلسة الأولى من المنتدى، والتي بحثت في تكامل التمويل الأخضر في العمليات المصرفية، وإدارتها المهندسة ربى الزعبي مسؤولة الطاقة والمناخ والتنمية في وزارة الخارجية والتنمية البريطانية، فقد ركز المتحدثون خلالها على العناصر المؤثر على عملية التحول، حيث تحدث أندريوس سكارنوليس، الخبير الاقتصادي المالي الأول في شؤون المالية والقدرة التنافسية والابتكار في البنك الدولي، عن النظرة الشمولية للتمويل الأخضر على مستوى المنطقة والعالم. فيما تحدث يان إننباخ، مستشار تطوير الأنظمة المالية في مجموعة GFA الاستشارية، وشدى الشريف، خبير سياسات الاقتصاد الأخضر ونائب رئيس الفريق في GIZ الأردن، عن مجموعة الأدوات والآليات المتعلقة بتصميم وتطوير أدوات التمويل والقروض المصرفية الخضراء، والفرص الاستثمارية، وأهمية تعزيز سلوك المستهلك للدفع نحو التكنولوجيات الخضراء. أما فنسنت دوينهاور، المدير المساعد ورئيس النظام المالي الأخضر لجنوب وشرق البحر الأبيض المتوسط في البنك الأوروبي لإعادة الإعمار والتنمية، فقد استعرض التجارب الدولية وسبل تسريع وتيرة التمويل الأخضر من خلال عرض قصص النجاح توضيح العمليات المصرفية لنجاحها.

وتضمن المنتدى على جلسة فرعية مخصصة للقطاع الصناعي في الأردن، والتي تحدث فيها المهندس معن عياصرة عن فرص التمويل الأخضر في القطاع الصناعي.

أما الجلسة الثانية من المنتدى، فقد تناولت ممارسات إدارة مخاطر التمويل الأخضر، والتي أدارها الدكتور رسمي حمزة، المدير التنفيذي لصندوق الطاقة المتجددة وترشيد الطاقة (JREEF). وتحدث في الجلسة ميرت ديديباس، المدير الإقليمي لمكتب مدرسة فرانكفورت للتمويل والإدارة في منطقة الشرق الأوسط وشمال أفريقيا، عن الجوانب الفنية المتعلقة بالتمويل الأخضر في القطاع المصرفي، وعناصر تقييم المخاطر البيئية وإدماجها في نماذج التحليل الائتماني لتعزيز القرارات الائتمانية واستدامة المحافظ المالية والحد من فرص الغسيل الأخضر للأموال «Green Washing». فيما تحدث محمد عمايرة مدير دائرة الاستقرار المالي في البنك المركزي الأردني عن توجهات البنك في تطبيق استراتيجية التمويل الأخضر، وسبل تعزيز هيكل حوكمة المخاطر المتعلقة بالتمويل الأخضر في القطاع المصرفي.

وفي ختام أعمال المنتدى، قدم مدير عام جمعية البنوك، الدكتور ماهر المحروق، البيان الختامي للمنتدى، مشيراً إلى دور الجمعية في تعزيز وبناء أُطر التواصل والتشابك مع كافة الجهات لتعزيز التحول نحو الاستدامة في القطاع المصرفي، وجهود الجمعية في تطوير وبناء القدرات والتعمق في مواضيع الاستدامة والتمويل الأخضر لتعزيز القيادات المصرفية لقيادة هذا التحول.

وبين المحروق ان تخضير القطاع المصرفي عملية مستمرة، وترتبط مع تطبيق استراتيجية البنك المركزي للتمويل الأخضر للأعوام 2023-2028 ورؤية التحديث الاقتصادي والتي اتخذت من الاستدامة إحدى الركائز الأساسية للرؤية.

قبل نحو عشرة أعوام عندما سمحت سلطنة عمان بمزاولة الأعمال المصرفية المتوافقة مع الشريعة الإسلامية، كان القطاع بمثابة “طلقة في الهواء”، فالتحديات الماثلة كبيرة ليس فيما يتعلق بالبيئة التشريعية لهذا القطاع وهو يتلمس خطواته الأولى، ولكن حتى على مستوى الخبرات الوطنية، والوعي لدى غالبية الأفراد وهو التحدي الأكبر رغم أن الكثيرين كانوا يطالبون به دون معرفة بكيفية ممارساته. وعلى امتداد هذه السنوات استطاع قطاع الصيرفة الإسلامية أن يرسخ مكانته ويلعب دورا مهما في عملية البناء ويساهم بفاعلية في تمويل المشروعات بمختلف القطاعات، ويطور خدماته ومنتجاته لتلبي متطلبات ورغبات الشركات والأفراد.

لقد شهد قطاع الصيرفة الإسلامية في سلطنة عمان نموا متسارعا في حجم الأصول والودائع، ويزداد دوره في توفير التمويل اللازم للمشروعات وتطويرها في الكثير من القطاعات الاقتصادية خاصة تلك المستهدفة في توجهات التنويع، وذلك في إطار مواكبة القطاع المصرفي لمستهدفات “رؤية عمان2040”. ويوجد حاليا في سلطنة عمان بنكان إسلاميان، وأربع نوافذ إسلامية.

يقول كمال الدين بن حسن المرزع الرئيس التنفيذي لظفار الإسلامي: بعد مضي قرابة 10 سنوات على تواجد أنشطة الصيرفة الإسلامية في سلطنة عمان، تطورت هذه الأنشطة بشكل كبير وارتفعت حصتها في القطاع المصرفي العماني، ويرجع جانب كبير من هذا النجاح لما استقطبه القطاع من خبرات تمتلك رؤية وخبرة واسعة في هذا المجال، وقدرة الصيرفة الإسلامية على تطوير منتجاتها بما يلبي احتياجات المجتمع والمستثمرين.

بالأرقام تشير إحصائيات البنك المركزي العماني إلى أنه بنهاية الربع الأول من العام الجاري ارتفع حجم أصول البنوك والنوافذ الإسلامية بنسبة 14.8 بالمائة مقارنة مع نفس الفترة من عام 2023، وبلغت 7.6 مليار ريال عماني بما يمثل 17.7 بالمائة من إجمالي أصول القطاع المصرفي العماني، كما زاد حجم التمويل الذي يقدمه القطاع بنسبة 12 بالمائة إلى 6.3 مليار ريال عماني وارتفع حجم الودائع 18 بالمائة إلى 5.8 مليار ريال عماني.

يؤكد الرئيس التنفيذي لظفار الإسلامي لـ”عمان” أنه على مدار سنوات عملها، تمكنت أنشطة الصيرفة الإسلامية من مواجهة التحديات التي تزامنت مع بدء هذا النشاط في سلطنة عمان، وأثبتت قدرتها على اكتساب ثقة متزايدة في قدرتها على النمو وطرح الخدمات التي تلبي احتياجات المجتمع والمستثمرين، ويستهدف القطاع تطوير أدائه وخدماته بشكل مستمر بما يعزز قدرته في التغلب على تحديات المنافسة والسيولة وارتفاع كلفة التمويل في السوق.

ويوضح المرزع أن بعض المستثمرين يستهدفون الاستثمار في الشركات المتوافقة مع الشريعة الإسلامية، وقد لاحظنا الإقبال الكبير على الاكتتاب في إحدى أهم شركات الطاقة في الفترة الماضية. متوقعا طرح عدد من الشركات المتوافقة مع الشريعة للاكتتاب خلال الفترة القادمة، وسوف تستقطب مختلف الشرائح من المستثمرين. وهناك العديد من القطاعات الجاذبة للاستثمار في سلطنة عمان، كالنفط والغاز والمعادن وقطاع التطوير ومشاريع البنية الأساسية، كما هو حاليا في محافظة مسندم وغيرها من المحافظات. مشيرا إلى أن ظفار الإسلامي ساهم في تمويل بعضها، وكذلك مشروعات في قطاع التعليم الذي يشهد تطورا مستمرا.

وفي ظل ما تشهده سلطنة عمان من حراك واهتمام بالاقتصاد الأخضر وتحقيق مستهدف الحياد الكربوني، يؤكد الرئيس التنفيذي لظفار الإسلامي أن قطاع الصيرفة الإسلامية يتطلع للمساهمة في تحقيق طموحات سلطنة عمان للتحول نحو هذا القطاع الواعد “الاقتصاد الأخضر”، وتحقيق الحياد الكربوني بحلول 2050. مشيرا في هذا الصدد إلى أن بنك ظفار لديه اهتمام كبير بالبعد البيئي والتوافق مع المعايير البيئية، ويقوم عدد من المختصين حاليا بإجراء دراسة لوضع خطة للاستدامة البيئية، وسيكون تنفيذ هذه الخطة على عدة مراحل، حيث يأخذ البنك بعين الاعتبار أهمية المعايير البيئية ومالها من تأثير في تقييم البنوك، وهو ما يجعل القطاع المصرفي العماني حريصا على مواكبة التوجهات الاستراتيجية العالمية في الحد من متغيرات المناخ وتبني استراتيجيات للاستدامة على المدى الطويل. مؤكدا أن القطاع المصرفي العماني لديه القدرة والرغبة في المشاركة في تمويل مشروعات الطاقة النظيفة سواء من قبل البنوك نفسها أو عبر الدخول في تحالفات. وقال: البنوك حاليا في طور جمع المعلومات عن هذا القطاع ودراسته، وهناك مشروعات بالفعل بدأت دراسة تمويلها أو المشاركة في تمويلها.

ويوضح كمال الدين المرزع أن ظفار الإسلامي حقق نموا قويا في حجم الأصول ومحفظة التمويل وحجم ودائع الزبائن خلال الربع الأول من هذا العام، مما يعزز الأداء الجيد الذي حققته الصيرفة الإسلامية، ومن المتوقع أن يواصل ظفار الإسلامي النمو بدعم من تنامي الطلب على الخدمات المالية الإسلامية في سلطنة عمان.

وقال: إن ظفار الإسلامي قام بتعزيز استثماراته في المنتجات والخدمات ضمن استراتيجية طويلة المدى لتقديم خدمات مصرفية متميزة لزبائنه، ويشمل ذلك عروض المنتجات والخدمات وتحسين الخدمات المصرفية الرقمية، وتوسعة شبكة الفروع التي وصلت لغاية الآن 24 فرعا.

كما تم مؤخرا تدشين الهُوية الجديدة لنافذة الصيرفة الإسلامية “ظفار الإسلامي”، والتي كانت بدايتها تحت اسم “ميسرة للصيرفة الإسلامية”، وتعكس الهُوية الجديدة الفرص التي يسعى ظفار الإسلامي إلى الاستفادة منها سواء على مستوى الشركات أو الأفراد.

ويضيف: إن خدمات ومنتجات ظفار الإسلامي تتميز بالتنوع والتطور، حيث تغطي متطلبات السكن والبضائع وغيرها من المنتجات الإسلامية التي تتميز بالحداثة، مما يضعها كمنافس قوي لمنتجات البنوك التقليدية. وعلى مدى السنوات تم تطوير الكثير من الخدمات والأنظمة وترقية البنية التكنولوجيا للخدمات، ونواصل بشكل مستمر دعم وتطوير الخدمات بما يلبي احتياجات المجتمع، وقد وجدنا أن الطلب يتزايد من قبل المواطنين خاصة صغار المستثمرين على المنتجات الإسلامية المتعلقة بالاستثمار مثل الصكوك الإسلامية، ولذلك قام “ظفار الإسلامي” بطرح الكثير من المنتجات التي تلبي هذه الاحتياجات، وهناك منتجات جديدة قيد التطوير حاليا، وأخرى سيتم إطلاقها خلال الفترة القادمة وهي تستهدف صغار المستثمرين نظرا لعوائدها الجيدة وتوافقها مع الشريعة الإسلامية.

كما تتضمن خدمات ومنتجات “ظفار الإسلامي” تقديم الاستشارات المالية والاستثمارية وتمويل المشروعات وخدمات الأفراد، واستخدام التقنيات الحديثة، والتي تجد اهتماما كبيرا من قبل ظفار الإسلامي، وفي القطاع المصرفي بشكل عام مع سعي القطاع المستمر لخدمة الزبائن بشكل مرن، وعن بعد من خلال التطبيقات، مما يسهل عليهم إنجاز متطلباتهم اليومية.

وحول دعم المؤسسات الصغيرة والمتوسطة والشركات الناشئة، أكد أن دعم ومساندة هذا القطاع أولوية لدى ظفار الإسلامي نظرا للدور الكبير الذي يقوم به رواد الأعمال في دعم روح الابتكار وتعزيز توجهات التنويع.

ويرى كمال الدين المرزع أن تحقيق نقلة في نمو هذا القطاع يتطلب ليس فقط التمويل بل توفير خدمات التدريب والاستشارات التي تمكنه من الاستمرار والتوسع، ولذلك فإن دعم رواد الأعمال يتطلب تكاتف جميع المؤسسات للنهوض والدفع بهذا القطاع، وندرس بشكل متواصل الخدمات وأوجه الدعم التي تساعد هذه المؤسسات سواء لتسهيل فتح الحسابات أو الخدمات الإلكترونية المتطورة، ويعطي ظفار الإسلامي أولوية لدعم الشركات الناشئة ونرحب باستقبال ودراسة الأفكار الابتكارية.

وحسب قوله، تبنى بنك ظفار العديد من هذه الشركات ووفر لها الدعم، ونرصد التغيير الإيجابي المتسارع في هذا القطاع خصوصا في فترة ما بعد تفشي “كوفيد19″، حيث أصبح الاعتماد كبيرا على التقنيات والتطبيقات، ويحرص بنك ظفار على تبني التقنيات التي ترتقي بالخدمات الإلكترونية بشكل آمن، ونسعى لتحقيق أقصى استفادة لزبائننا من تطبيقات الذكاء الاصطناعي وغيره من التقنيات المبتكرة.

ويؤكد الرئيس التنفيذي لظفار الإسلامي أن القطاع المصرفي في سلطنة عمان حريص على مواكبة كافة المتغيرات في قطاع الخدمات المالية، وعلى سبيل المثال فقد أصبحت العملات الرقمية محور اهتمام القطاع المصرفي، وأيضا من قبل البنك المركزي العماني، ونحن نتابع دائما تطورات هذا المجال ونحدد ما يمكن توظيفه لتطوير الأعمال وفق الأطر التنظيمية والتشريعية، غير أنه يرى أن الأهم بالنسبة للزبائن هو التوسع والتطور الدائم في التعاملات الرقمية نفسها وتطوير خدمات الدفع الإلكتروني، نظرا لتراجع استخدام النقد والاعتماد على التطبيق الإلكتروني وقنوات الدفع الإلكتروني والتي أصبحت أكثر موثوقية وأمانا، ومجالا كبيرا للتنافس من قبل البنوك بهدف تحسين وتسهيل كافة الخدمات الرقمية.

تعقّد الضغوط السياسية عملية اتخاذ قرارات بشأن أسعار الفائدة في الولايات المتحدة أو بريطانيا، حيث تدرس البنوك المركزية ما إذا كانت ستخفض تكاليف الاقتراض في حين يستعد الناخبون للتوجه إلى صناديق الاقتراع.

ويرغب بنك إنجلترا والاحتياطي الفيدرالي في تفادي أي تصور بأنهما سيخفضان الفائدة لمساعدة الحكومات الحالية، وفق ما يؤكده مسؤولون سابقون وخبراء اقتصاد، ما يزيد احتمال ابتعادهما عن هذه الخطوة، خاصة مع الاقتراب الشديد من يوم الاقتراع.

والوضع صعب بشكل خاص بالنسبة لبنك إنجلترا، بالنظر إلى أن اجتماع البنك المقبل سيكون قبل أسبوعين من الانتخابات العامة المقررة في يوليو، رغم أن محافظ المركزي البريطاني كان قد أشار إلى أن خفض سعر الفائدة قريب.

وقال تشارلز غودهارت، العضو السابق في لجنة السياسة النقدية بمصرف إنجلترا: «لا ترغب المصارف المركزية في أن تبدو وكأنها تمارس السياسة على الإطلاق؛ لذا فإن عدم فعلها شيئاً هو أسهل الخيارات، إذ إنه بمقدورك إذا لم تحرك أسعار الفائدة هذا الشهر، أن تفعل ذلك في الشهر التالي».

وبعد أن ارتفعت الفائدة لأعلى مستوياتها منذ أعوام طويلة استجابة لأسوأ زيادة للتضخم منذ جيل، تتعرض البنوك المركزية الغربية حالياً إلى ضغوط جمة لتعكس مسارها. ويعد المركزيان الكندي والأوروبي من المصارف التي اتخذت خطواتها الأولى لتيسير السياسة النقدية، حيث أقرا تخفيضاتهما الأولى الأسبوع الماضي. أما الفيدرالي الأمريكي ومصرف إنجلترا فيتأخران عن الركب، حيث لا يزالان يدرسان تداعيات عدم مرونة التضخم في قطاع الخدمات.

وفي الولايات المتحدة، يواجه الاحتياطي الفيدرالي عملية انتخابية أكثر طولاً مقارنة بالعملية المتسارعة التي تشهدها المملكة المتحدة. وما زالت الأسواق تتوقع تقليص الفيدرالي للفائدة منتصف سبتمبر المقبل، خلال الاجتماع الأخير قبل الانتخابات الرئاسية الأمريكية المقررة في الخامس من نوفمبر، رغم قوة تقرير الوظائف الصادر الجمعة الماضية.

ويرى البعض صعوبة في الأمر على صانعي السياسة الأمريكيين. وبالنسبة لآدم بوزن، مدير معهد «بيترسون» للاقتصاد الدولي والعضو السابق في لجنة السياسة النقدية، فإن قوة الاقتصاد الأمريكي تعني أن الفيدرالي لن يضع نفسه تحت بؤرة الضوء بخفض الفائدة قبل الانتخابات. وقال: «ليس بمقدور الفيدرالي الإحجام عن خفض الفائدة لأجل غير مسمى، ولا يجب عليه بيان أنه سيواصل تثبيتها». وتابع أن خفض الفائدة غير مرجح حتى سبتمبر. وهم سيحاولون ألا يفعلوا أي شيء حتى نوفمبر إذا سمحت لهم البيانات بذلك.

وفي حين واجه الرئيس الأمريكي جو بايدن ضغوطاً سياسية من بعض أعضاء الحزب الديمقراطي، لكنه ومعه جانيت يلين، وزيرة الخزانة والرئيسة السابقة للفيدرالي، كانا حاسمين بشأن عدم رغبتهما في المساس باستقلالية المصرف المركزي. ويمكن للبيانات أن تعطي الفيدرالي بعض الوقت، حيث يظل تضخم نفقات الاستهلاك الشخصي، البالغ 2.7%، أعلى بكثير من مستهدف المركزي البالغ 2%، كما أن سوق العمل آخذة في التباطؤ بأكثر مما كان متوقعاً.

ويعتقد إيسوار براساد، الأستاذ لدى جامعة كورنيل، أن بيانات وظائف شهر مايو جعلت تخفيض الفائدة في يوليو أمراً مستبعداً بصورة شبه مؤكدة، وقال: «أي تحرك للفيدرالي، والذي يبدو مستبعداً في الصيف، قد يتم تأجيله إلى قرب انتخابات نوفمبر». وأضاف: «مزيج قوة التوظيف ونمو الأجور بالاقتران مع استمرار ضغوط التضخم يسلط الضوء على استدامة زخم النمو».

وأرجأ الفيدرالي بالفعل اجتماعه في نوفمبر، بحيث ينعقد بعد الانتخابات، وهو ما حدث من قبل في 2020. واستبعد آخرون سماح الفيدرالي لتوقيت الانتخابات العامة بلعب دور في القرارات. وقال دونالد كون، نائب الرئيس الأسبق للفيدرالي، إن جيروم باول «كان واضحاً جداً في أن قرارات الفيدرالي لن تكون مدفوعة بالسياسة، وإنما بالاقتصاد. أنا واثق أنه سيلتزم بذلك». وتابع: «لا أرى سبباً لعدم خفض الفائدة، إذا بلغنا سبتمبر، وقد تراخت سوق العمل وظل التضخم منخفضاً».

وبالنسبة للمملكة المتحدة، أفاد سوشيل وادواني، وهو أيضاً عضو سابق في لجنة السياسة النقدية، بأنه لا يرى سبباً من حيث المبدأ يحول دون اتخاذ مصرف إنجلترا للقرار قبل الانتخابات. وصوّت وادواني لصالح خفض الفائدة قبل يوم من الانتخابات العامة في 2001، لكن الأغلبية قررت تثبيتها. وأضاف: «المنعطف الذي يمر به المصرف حالياً أكثر صعوبة، بسبب ازدياد حديث الساسة عن الفائدة».

صرح أندرو بيلي، محافظ مصرف إنجلترا خلال الشهر الماضي، بأن أعضاء لجنة السياسة النقدية «لا يناقشون المسائل السياسية أبداً في اجتماعاتهم». وأفاد: «تتعلق مهمتنا باتخاذ قرارات تتفق واختصاصاتنا»، ومع ذلك، قال ريشي سوناك، رئيس الوزراء في الشهر الماضي، إن التصويت لحزب المحافظين لا لحزب العمال المعارض سيكون بمثابة تصويت لصالح تكاليف اقتراض أقل، في تدخل بدا وكأنه يضرب باستقلالية مصرف إنجلترا عرض الحائط.

وقال مارتن ويل، العضو السابق في لجنة السياسة النقدية بين عامي 2010 و2016: «كانت هذه الحكومة أكثر استعداداً لإعلان وجهات نظر بشأن السياسة النقدية مقارنة بالحكومات السابقة، ولا يبدو أنها مدركة لمبدأ الاستقلال الوظيفي». وأسهب: «إذا كنت عضواً في لجنة السياسة النقدية، فأعتقد أنني كنت سأحتاج إلى سبب وجيه بشكل خاص لإجراء تغيير على السياسة قبل وقت وجيز من الانتخابات العامة».

وفاقت أرقام التضخم لشهر أبريل التوقعات، بينما تراجع نمو مؤشر أسعار المستهلكين للخدمات بشكل هامشي إلى 5.9%، ما يتخطى كثيراً نسبة 5.5% التي توقعها مصرف انجلترا، لكن إذا أظهرت بيانات التضخم لشهر مايو، التي ستنشر في 19 يونيو، انخفاضاً ملحوظاً لأسعار المستهلكين، فإن قضية خفض سعر الفائدة الفوري من 5.25% في الاجتماع التالي لبنك إنجلترا قد تتفوق على أي اعتبارات سياسية. وقال وادواني: «لا أعتقد في قدرة أحد على الاعتراض على خفض الفائدة إذا كانت البيانات المقرر صدورها في 19 يونيو مقنعة بما يكفي».

أطلقت فوربس الشرق الأوسط قائمتها للنصف الأول من عام 2024، حيث دخل ضمن القائمة مجموعة من الشركات والشخصيات البحرينية.

وتهيمن الشركات الخليجية على القائمة بـ 92 شركة، تتصدرها الإمارات العربية المتحدة. مع 32 شركة، تليها 31 من المملكة العربية السعودية. وتضم القائمة أيضًا 14 شركة من قطر، و10 من الكويت، و4 من المغرب، و3 من البحرين، ومشاركتين من كل من مصر والأردن وعمان.

وتحتفظ شركة أرامكو السعودية بالمركز الأول هذا العام بأصول تبلغ 660.8 مليار دولار وقيمة سوقية 1.9 تريليون دولار، يليها البنك الوطني السعودي والشركة العالمية القابضة. ويعد قطاع الخدمات المصرفية والمالية الأكثر تمثيلاً بـ 45 مدخلاً يولد مبيعات إجمالية بقيمة 223.5 مليار دولار، مع أصول بقيمة 3.3 تريليونات دولار. لكن قطاع الطاقة، ممثلا بخمس شركات، هو الأكثر ربحية، حيث يبلغ إجمالي أرباحه 127.5 مليار دولار، بفضل أرامكو.

ودخلت شركة ألمنيوم البحرين (ألبا) ومجموعة بنك البحرين الوطني (NBB) ومجموعة بنك (ABC) ، ضمن أقوى 100 شركة عامة.

وجاءت شركة ألمنيوم البحرين (ألبا) في الترتيب 63 ومجموعة بنك البحرين الوطني (NBB) في الترتيب 84 ومجموعة بنك (ABC) في الترتيب 92، وذلك ضمن أقوى 100 شركة عامة.

فيما ضمت القائمة عائلة المؤيد وكانو والزياني وفخرو من ضمن أقوى 100 شركة عائلية عربية.

وجاء كل من أحمد يوسف من عقارات السيف، وأمين العريض من نسيج وأحمد العمادي من ديار المحرق وماجد الخان من إنفراكورب ضمن قادة الشركات العقارية الأكثر تأثيرًا.

وحلت الرئيسة التنفيذية لمجموعة بنك البحرين للتنمية دلال الغيص، والرئيسة التنفيذية لشركة البحرين الوطنية للتأمين على الحياة إيمان أسيري، والرئيسة التنفيذية لـ «سيكو» نجلاء الشيراوي، ضمن أقوى 100 سيدة أعمال.

ودخلت شركة «إيزي باي» لحلول الدفع الإلكتروني، ومنصّة «رين» لتداول العملات المشفرة، وبوابة ترابط للصيرفة المفتوحة، ضمن أقوى 50 شركة تكنولوجيا مالية.

وجاء محمد العارضي (انفستكورب)، وهشام الريس (مجموعة جي إف إتش المالية)، ونجلاء الشيراوي (سيكو) ضمن أقوى مديري الأصول.

أحمد جناحي وعادل عبدالله وجيفري جوه ضمن قائمة «فوربس» لأقوى قادة السياحة والسفر في الشرق الأوسط 2024.

هناك وعد اقتصادي يتعين علينا أن نقطعه عبر الأجيال، وهو وعد يتطلب منا أن نتخذ إجراءات حاسمة في هذا العقد، عندما زرت جامعة كامبريدج أخيرا، طرحت سؤالا بسيطا: كيف يمكننا أن نبني اقتصادا لا يستفيد منه هذا الجيل فحسب، بل الجيل الذي يأتي بعده؟

العثور على الإجابة الصحيحة أصبح أكثر أهمية من أي وقت مضى. فالتوترات الجيوسياسية آخذة في الارتفاع، ويواجه الاقتصاد العالمي أضعف توقعاته في الأمد المتوسط منذ عقود من الزمن. ويواجه الشباب خصوصا تحديات هائلة، بدءا من دفع تكاليف تعليمهم، إلى العثور على عمل وشراء منزل، إلى مواجهة التأثير باهظ التكلفة في حياتهم.

يشعر كثير من الناس أن الاقتصاد لا يعمل لمصلحتهم. كثيرون ليسوا قلقين فحسب، بل غاضبين. ونحن نشهد الآن هذه الظاهرة في المجتمع وفي السياسة، مما يثير شبح “عصر الغضب” والمزيد من الاستقطاب وعدم الاستقرار.

لكن لا ينبغي أن يكون الأمر على هذا النحو. لقد ألهمتني مقالة كتبها رجل الاقتصاد العظيم جون ماينارد كينز في 1930: “الاحتمالات الاقتصادية لأحفادنا”. هذه المقالة لها مكانة خاصة في قلبي. لماذا؟ لأنني أفكر كثيرا في مستقبل أحفادي، ولأنني أشارك كينز تفاؤله الذي لا هوادة فيه. حتى في أيام الكساد الكبير المظلمة، رأى مستقبلا أكثر إشراقا.

وتوقع كينز أنه في غضون 100 عام، سترتفع مستويات المعيشة بما يصل إلى 8 أضعاف، مدفوعة بالمكاسب الناجمة عن الإبداع التكنولوجي وتراكم رأس المال. وقد أثبتت توقعاته دقتها بشكل ملحوظ: فحتى مع تضاعف عدد سكان العالم 4 مرات. على مدى القرن الماضي، ارتفع نصيب الفرد في الدخل العالمي 8 أضعاف. إن رؤية كينز للعوامل التي تدفع الرخاء تظل صحيحة اليوم كما كانت في ذلك الوقت.

إنه أساس الوعد بالتقدم الذي يمتد عبر الأجيال. ومثل كينز، أريد أن اتخذ وجهة نظر بعيدة المدى في النظر في هذا الأمر. أولا، أود أن أنظر إلى الوراء لأرى كيف تحقق هذا الوعد خلال القرن الماضي. وإضافة إلى القفزة الهائلة في مستويات المعيشة، شهد العالم انخفاضا غير مسبوق في معدلات الفقر. وعلى مدى العقود الـ3 الماضية وحدها، انتشل 1.5 مليار شخص أنفسهم من الفقر، ودخل مئات الملايين إلى الطبقة المتوسطة. ولنتأمل هنا أيضاً التحسينات الهائلة التي طرأت على متوسط العمر المتوقع، ومعدلات الوفيات بين الأطفال، ومعدلات معرفة القراءة والكتابة، ومستويات التعليم -خاصة بين الفتيات.

باختصار، شهد العالم في العقود الأخيرة تقدما أكبر لعدد أكبر من الناس مقارنة بأي وقت مضى. وكان اثنان من محركات التقدم – التكنولوجيا وتراكم رأس المال – يعملان تماما كما توقع كينز. وعلى رأسهم جاء التكامل الاقتصادي. على مدى السنوات الـ40 الماضية، شهدنا توسعا في التجارة العالمية بمقدار 6 أضعاف، وارتفعت تدفقات رأس المال العالمية أكثر من 10 أضعاف. وقد أدى هذا إلى تعزيز الإنتاجية والاستثمار، خاصة في اقتصادات الأسواق الناشئة.

وفي بلدي بلغاريا، تضاعف نصيب الفرد في الدخل 4 مرات منذ سقوط الستار الحديدي، ويرجع ذلك في الأغلب إلى فوائد التكامل مع الاتحاد الأوروبي والتجارة العالمية. ويظهر التقدم الذي أحرزته بلغاريا أيضا “عنصرا خاصا”: التعاون الدولي، بما في ذلك تنسيق السياسة الاقتصادية في أوقات الأزمات. ويشكل هذا التعاون الأساس لما أطلق عليه بعض الباحثين “السلام الطويل” بعد 1945، وهو غياب الصراع المباشر بين القوى العظمى. ببساطة: كلما تحدثنا أكثر، زاد تداولنا، ازدهرنا.

لكن كانت هناك أخطاء سياسية – خاصة الفشل في تقاسم فوائد النمو على نطاق أوسع، والفشل في القيام بالقدر الكافي لدعم أولئك الذين تضرروا بشدة من الاضطرابات الناجمة عن التكنولوجيات والتجارة الجديدة.

نتيجة لذلك، أصبحت فجوة التفاوت الاقتصادي مرتفعة للغاية داخل البلدان وفيما بينها. إن نحو ثلاثة أرباع ثروة العالم اليوم يملكها عشر السكان فقط. ولم تعد عديد من الاقتصادات النامية قادرة على اللحاق بمستويات الدخل في الاقتصادات المتقدمة. ويواجه أكثر من 780 مليون شخص الجوع.

قال وزير المالية المصري محمد معيط، إن بلاده تجري مفاوضات مع بنك التنمية الجديد للحصول على تمويل بقيمة مليار دولار.

تأسس بنك التنمية الجديد التابع لدول مجموعة بريكس في عام 2015، وسرعان ما قام البنك بتقديم أول تمويل في عام 2016.

وأضاف معيط في تصريحات خاصة لـ “العربية Business” أن التمويل المرتقب سيتم تخصيصه لمشاريع البنية التحتية وتمويل مشاريع الطاقة المتجددة.

وأوضح وزير المالية المصري أنه تجري مفاوضات أيضا مع صندوق النقد الدولي للحصول على 1.2 مليار دولار من صندوق الاستدامة التابع له.

وفي سياق متصل؛ قال رئيس الوزراء المصري مصطفى مدبولي اليوم الثلاثاء إن توجه البلاد الاستراتيجي نحو مجموعة دول البريكس وبنك التنمية الجديد التابع لها لا يجب تفسيره بأي حال من الأحوال على أنه معاد لأي جهة أو في إطار السعي لمواجهة النظام القائم.

وأضاف خلال كلمة ألقاها في الملتقى الأول لبنك التنمية الجديد المنعقد بمصر أن الحكومة المصرية اتخذت توجها منفتحا على كافة دول العالم ومؤسساته المالية دون تمييز أو تفضيل.

وأوضح أن التوجه الاستراتيجي نحو دول البريكس يهدف للعمل على المديين المتوسط والطويل من أجل إصلاح النظام المالي الحالي الذي تم بناؤه على معطيات لم تعد واقعية.

من ناحية أخرى، قال مدبولي إن مصر تتطلع بمزيد من الأمل للخطط المستقبلية للبنك لتحفيز التعاملات بالعملة المحلية بين الدول الأعضاء في بريكس.

أكد رئيس الحكومة المغربية، عزيز أخنوش أن اللجنة الوطنية للاستثمارات حققت نتائج غير مسبوقة تمثلت في عقد 12 دورة تمت خلالها المصادقة على 199 مشروع اتفاقية وملاحق اتفاقيات، بقيمة مالية إجمالية تجاوزت 241 مليار درهم (24.5 مليار دولار)، تطمح لخلق ما يقارب 140 ألف وظيفة مباشرة وغير مباشرة.

وأوضح أخنوش، في معرض جوابه على سؤال محوري بمجلس النواب في إطار جلسة المساءلة الشهرية حول موضوع “تحفيز الاستثمار ودينامية التشغيل”، أن خمسا من هذه الدورات، عقدت في إطار اللجنة الوطنية للاستثمارات المنبثقة عن ميثاق الاستثمار الجديد، مبرزا أنها مكنت من المصادقة على 115 مشروعا، بقيمة إجمالية بلغت 173 مليار درهم، ستمكن من إحداث أزيد من 96 ألف وظيفة مباشرة وغير مباشرة.

وأكد أن الميثاق الجديد للاستثمار جاء مصحوبا بحزمة إجراءات مندمجة، منحت للاستثمار الخاص فعاليته الميدانية المنتظرة، امتدت آثارها بشكل فوري على ديناميكية التشغيل، وفق وكالة المغرب العربي للأنباء “ومع”.

في هذا السياق إلى أن الرأسمال الوطني يغطي 69% من الكتلة الاستثمارية للاتفاقيات المصادق عليها خلال الاجتماعات الـ 5 الأخيرة.

وأضاف رئيس الحكومة أن التوزيع القطاعي للمشاريع الاستثمارية التي تمت الموافقة عليها يبرز تنوعا ملحوظا في المجالات المستهدفة، وهي مجالات أولوية ذات قيمة مضافة عالية يسعى المغرب لتعزيزها مستقبلا، موضحا أن الأمر يتعلق بقطاعات الصناعة والتجارة والنقل واللوجيستيك والطاقات المتجددة والمناجم والاتصالات، فضلا عن القطاعات ذات البعد الاجتماعي كالتعليم والصحة والسياحة.

وأبرز أن لجنة الاستثمارات في نسختها السابقة واللجنة الوطنية للاستثمارات حاليا، ظلت بمثابة الرافعة المحورية التي مكنت من إعطاء دفعة قوية للاستثمار الخاص وتحسين حكامته، والتي “نطمح من خلالها إلى الاضطلاع الإيجابي بمهام تنزيل محاور الميثاق الجديد للاستثمار وبناء نموذج اقتصادي تنافسي، وتوفير بيئة مناسبة للمستثمرين”.

وفي سياق متصل، أكد أخنوش أن الحكومة عازمة على إطلاق حزمة طموحة ومندمجة من أدوات تنشيط وريادة الأعمال، كمدخل رئيسي لتسريع الإقلاع الاقتصادي وخلق فرص شغل قارة وذات جودة، مشيرا إلى الانتهاء من بلورة خارطة الطريق الاستراتيجية 2023-2026 الخاصة بتطوير مناخ الأعمال، التي ترتكز على 3 محاور أساسية تتضمن 10 أوراش أولوية و46 مبادرة استراتيجية، بالإضافة إلى دعامة أفقية.

سيطرت التقلبات على سوق العملات المشفرة، الثلاثاء، بانتظار ما سينتج عن اجتماع الفدرالي الأميركي، وما سيدلي به رئيس المركزي الأميركي جيروم باول بعد انتهاء الاجتماع.

وبلغت بتكوين أدنى مستوياتها في نحو أسبوعين متراجعة دون 67 ألف دولار، بعد تراجعها بنسبة 3.76% اليوم، وسط خسائر 3.3% بالقيمة السوقية الإجمالية للعملات المشفرة، التي ناهزت 2.45 تريليون دولار بتاريخ 11 يونيو / حزيران الجاري.

أما الإيثريوم، فقد خسرت ما قدره 4%، وسجلت 3528 دولاراً بعد مقاومتها القوية لمستويات 3700 دولار التي جاءت مدعومة بالموافقة المحتملة على صناديق الاستثمار المتداولة لللإيثريوم في الولايات المتحدة.

كما تراجعت بي إن بي الخاصة بمنصة بينانس بنحو 5.8% بعد تسجيلها مستوى تاريخياً خلال تداولات أمس فوق 720 دولاراً.

من جانب آخر، قد تكون خسائر البتكوين ناجمة عن موجة التصفية الطويلة، مما يجبر المتداولين على بيع أصولهم بسعر السوق لتسوية ديونهم.

خلال الـ 24 ساعة الماضية، تمت عمليات تصفية طويلة الأمد لعملة البتكوين بقيمة 56 مليون دولار عبر البورصات المركزية، وفقاً لموقع CoinGlass.

شهد السوق 56 مليون دولار أخرى من عمليات تصفية البتكوين الطويلة يوم الخميس، قبل تقرير الوظائف الأميركي الأفضل من المتوقع لشهر مايو/ أيار يوم الجمعة. وانخفضت عملة البيتكوين إلى ما دون 70 ألف دولار بعد اختبار المستوى لفترة وجيزة لبدء الشهر.

أكد البنك الدولي في تقريره الأخير “الآفاق الاقتصادية العالمية” على توقعاته الإيجابية لنمو اقتصاد دولة الإمارات العربية المتحدة، مشيرًا إلى استمرار مسار النمو القوي.

يتوقع البنك الدولي أن ينمو الناتج المحلي الإجمالي الحقيقي لدولة الإمارات العربية المتحدة بنسبة 3.9 بالمئة في عام 2024، مع تسارع وتيرة النمو لتصل إلى 4.1 بالمئة في عام 2025.

وكان البنك الدولي رفع في أبريل الماضي توقعاته لنمو الناتج المحلي الإجمالي الحقيقي لدولة الإمارات العربية المتحدة إلى 3.9 بالمئة في 2024 مقارنة بتوقعاته في يناير الماضي البالغة 3.7 بالمئة.

وبحسب التقرير، فمن المتوقع أن تنمو اقتصادات منطقة الشرق الأوسط وشمال أفريقيا بنسبة 2.8 بالمئة في 2024 ارتفاعا من 1.5 بالمئة في 2023، على أن يصل النمو إلى 4.2 بالمئة في العام القادم 2025.

وقدر تقرير البنك الدولي، نمو اقتصادات دول مجلس التعاون الخليجي بنسبة 2.8 بالمئة في العام 2024 ترتفع إلى 4.7 بالمئة في 2025، بينما من المتوقع أن تنمو اقتصادات الدول المصدرة للنفط بنسبة 2.8 بالمئة و4.2 بالمئة في 2024 و2025 على التوالي.

وقدر تقرير البنك الدولي، نمو اقتصادات دول مجلس التعاون الخليجي بنسبة 2.8 بالمئة في العام 2024 ترتفع إلى 4.7 بالمئة في 2025، بينما من المتوقع أن تنمو اقتصادات الدول المصدرة للنفط بنسبة 2.8 بالمئة و4.2 بالمئة في 2024 و2025 على التوالي.

قالت «ستاندرد آند بورز غلوبال ماركت إنتليجنس» إنها تعتقد أن زخم النمو في الاقتصاد السعودي سيستقر ويصبح قوياً على مدى النصف الثاني من العام الحالي، رغم انكماش الاقتصاد 1.7 في المائة في الربع الأول من 2024.

وأضافت المؤسسة في تقرير اطلعت عليه وكالة «أنباء العالم العربي» أن التوقعات للاقتصاد السعودي على المدى القصير تظل مواتية رغم الأداء الضعيف المفاجئ للإنفاق الاستهلاكي في الربع الأول والذي أشار إلى تباطؤ أكبر للاقتصاد غير النفطي مقارنة بالتوقعات السابقة.

وذكرت أن أحدث نتائج لمسح مؤشر مديري المشتريات تشير إلى أن الاقتصاد السعودي غير النفطي ما زال يبلي بلاء حسناً حتى منتصف الربع الثاني، إذ سجل في مايو (أيار) 56.4 نقطة، مشيرة إلى أن هذا يمثل نمواً قوياً للقطاع غير النفطي رغم رصد اتجاه يتسم بالاعتدال الطفيف مقارنة مع نتائج مؤشر مديري المشتريات الذي اقترب من 60 نقطة في الربع الثاني من 2023.

وقال التقرير إن الحكومة السعودية ستواصل تعزيز نهجها المالي المحافظ وضبط توازن الموازنة.

وذكرت «ستاندرد آند بورز غلوبال ماركت إنتليجنس» أنها كانت قد توقعت في تقرير الآفاق لمايو 2024 أن يبلغ عجز الموازنة 3.6 في المائة من الناتج المحلي الإجمالي في 2024، لكنها تتوقع أن ينخفض هذا العجز في التوقعات الخاصة بيونيو (حزيران)، في ظل دخول التدابير الحكومية لخفض الاستثمارات حيز التنفيذ.

وقالت المؤسسة إنه على جانب الإنفاق الاستثماري الخاص، فإن السياسة النقدية ستواصل إضعافه مشيرة إلى أن ارتفاع أسعار الفائدة الرئيسية لمجلس الاحتياطي الاتحادي (البنك المركزي) الأميركي لفترة أطول، والذي يتبعه البنك المركزي السعودي في السياسة النقدية نظراً لربط الريال السعودي بالدولار، سيعرقل انتعاش الإنفاق الاستثماري في القطاع الخاص في المستقبل.

وبحسب تقديرات المؤسسة، فإن المركزي الأميركي سيبدأ في خفض أسعار الفائدة الرئيسية في ديسمبر (كانون الأول) 2024.