واصلت قيمة الاحتياطيات النقدية والسيولة لدى مصرف قطر المركزي سلسلة ارتفاعاتها الشهرية، لتنمو بنحو 2.35% سنوياً أو 6.02 مليار ريال في ختام شهر فبراير 2026، بدعم 3 عوامل. بلغت قيمة الاحتياطيات النقدية والسيولة في شهر فبراير الماضي 261.94 مليار ريال، مقابل 255.92 مليار ريال في ختام شهر الشهر ذاته من عام 2025، وذلك وفق مسح صادر عن «المركزي».

كما ارتفعت قيمة الاحتياطيات النقدية والسيولة لدى قطر هامشياً بنحو 0.02% عن مستواها في ختام يناير 2026 البالغ 261.89 مليار ريال. دُعم احتياطي قطر سنوياً جراء ارتفاع 3 بنوك رئيسية مكونة لها، في مقدمتها احتياطي الذهب البالغ 71.19 مليار ريال في ختام الشهر الماضي، بزيادة 86.07% عن مستواه في نهاية فبراير 2025 البالغ 38.26 مليار ريال، كما ارتفع 7.86% على أساس شهري.

وتمثل العامل الثاني في بند ودائع وحقوق السحب الخاصة والحصة لدى صندوق النقد الدولي البالغ في ختام فبراير 2026 نحو 5.25 مليار ريال، بنمو 3.14% قياساً بـ5.09 مليار ريال مستواه في نهاية الشهر ذاته من العام السابق، فيما انخفض شهرياً بنحو 0.38%. ووفق المسح، فقد تمثل العامل الثالث في بند موجودات سائلة بالعملة الأجنبية «ودائع» البالغ 59.64 مليار ريال، بزيادة 0.91% عن مستواه في فبراير 2025 البالغ 59.1 مليار ريال. وعلى الجانب الآخر، فقد تراجع بند أرصدة لدى البنوك الأجنبية 48.61% ليبلغ 14.22 مليار ريال في ختام فبراير 2026، مقارنة بـ27.67 مليار ريال بالشهر المماثل من العام السابق، كما انخفض 33.98% شهرياً. وانخفض بند الاستثمار في سندات وأذون الخزانة الأجنبية بنحو 11.24% إلى 111.65 مليار ريال، قياساً بـ125.79 مليار ريال في نهاية فبراير 2025، بينما ارتفع 2.01% على أساس شهري. يُشار إلى أن بند إجمالي الاحتياطيات الرسمية قد ارتفع 2.78% في ختام فبراير 2026 إلى 202.3 مليار ريال، مقارنة بـ196.82 مليار ريال في الشهر ذاته من العام المنصرم، ونما 0.02% شهرياً. ويشمل ذلك البند كلاً من ودائع حقوق السحب الخاصة والحصة لدى صندوق النقد الدولي، وسندات وأذونات خزينة أجنبية، إلى جانب الأرصدة لدى البنوك الأجنبية، واحتياطي الذهب.

أفاد مركز أبحاث “التجاري غلوبال ريسيرتش” بأنه من المتوقع أن يبلغ دين الخزينة 1211 مليار درهم مع نهاية سنة 2026، مقابل 1156 مليار درهم سنة 2025.

وأوضح المركز، في تقريره الأخير بعنوان “Budget Focus” برسم يناير 2026، أنه على ضوء التطورات في الميزانية المتوقعة في قانون المالية لسنة 2026، من المرتقب أن تتمكن الخزينة من التحكم في عجز الميزانية ليبلغ 55,4 مليار درهم سنة 2026، وهو ما يعادل 3 في المائة من الناتج الداخلي الخام.

وفي التفاصيل، من المتوقع أن يبلغ الدين الداخلي 887 مليار درهم سنة 2026، بارتفاع نسبته 4,5 في المائة مقارنة مع مستواه عند متم سنة 2025. من جهته، يرتقب أن يرتفع الدين الخارجي بنسبة 5,7 في المائة، منتقلا من 307 مليار درهم سنة 2025 إلى 324 مليار درهم سنة 2026.

ومع نهاية شهر يناير الماضي، يكون الدين الإجمالي قد بلغ 1.171 مليار درهم، حيث استقر المكون الداخلي عند 863 مليار درهم، بينما بلغ المكون الخارجي 308 مليار درهم.

ووفقا للمركز، يرتقب أن تبقى حصة الدين الخارجي من إجمالي مديونية الخزينة مستقرة في 26 في المائة مع نهاية يناير 2026، قبل أن تتسارع قليلا إلى 27 في المائة نهاية عام 2026. وبذلك، يبقى هذا المستوى متوافقا مع النطاق المرجعي لمركز أبحاث “التجاري غلوبال ريسيرتش”، والمتراوح بين 25 و30 في المائة.

وأخذا في الاعتبار توقعات النمو الواردة في قانون المالية لسنة 2026، من المتوقع أن تتمكن الخزينة من التحكم في معدل المديونية عند 65,5 في المائة من الناتج الداخلي الخام سنة 2026. وقد يستقر هذا الأخير عند 63,4 في المائة نهاية يناير 2026.

كشف تقرير صادر عن شركة إكسفورد إيكونومكس (Oxford Economics) أن الحرب بين الولايات المتحدة وكيان الاحتلال ستلقي بظلالها على اقتصادات دول الخليج خلال عام 2026، مع توقع تباطؤ النمو الاقتصادي قبل أن يبدأ التعافي تدريجيا في العام التالي.

ووفق التقرير، تم خفض توقعات نمو الناتج المحلي الإجمالي الحقيقي لدول الخليج إلى نحو %2.6 في عام 2026، أي أقل بنحو 1.8 نقطة مئوية مقارنة بالتوقعات السابقة قبل اندلاع الحرب. ويرجع هذا التراجع إلى انخفاض صادرات النفط والغاز، إضافة إلى تراجع النشاط السياحي وضعف الطلب المحلي نتيجة التوترات الأمنية في المنطقة.

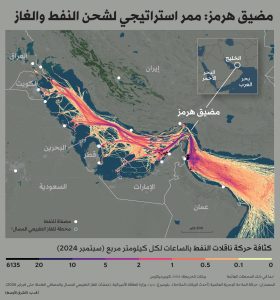

ويشير التقرير إلى أن تعطل حركة التجارة عبر مضيق هرمز يمثل أحد أبرز المخاطر التي تواجه اقتصادات الخليج، حيث يمر عبر هذا الممر البحري الحيوي نحو %20 من إمدادات النفط العالمية. وتعتمد معظم دول الخليج على المضيق في تصدير النفط والغاز إلى الأسواق العالمية، ما يجعلها أكثر عرضة للتأثر في حال تعطل الملاحة فيه.

وأوضح التقرير أن البحرين والكويت وقطر لا تمتلك مسارات بديلة فعّالة لتجاوز مضيق هرمز، ما يجعل صادراتها النفطية أكثر عرضة للتأثر في حال استمرار الاضطرابات في حركة الملاحة. وفي المقابل، تمتلك بعض الدول مثل السعودية والإمارات خيارات محدودة لإعادة توجيه جزء من صادراتها عبر خطوط أنابيب بديلة.

تعطل الإمدادات

وعلى صعيد أسواق الطاقة، توقع التقرير أن يؤدي تعطل الإمدادات إلى ارتفاع أسعار النفط مؤقتًا، حيث قد يبلغ متوسط سعر خام برنت نحو 79 دولارًا للبرميل خلال الربع الثاني من عام 2026، أي أعلى بنحو 15 دولارًا من التوقعات السابقة قبل اندلاع الحرب. كما أن ارتفاع تكاليف التأمين على السفن وزيادة المخاطر الجيوسياسية قد يؤديان إلى ارتفاع تكاليف الشحن والتجارة العالمية.

كما لفت التقرير إلى أن الحرب أثرت بشكل واضح في قطاع السفر والسياحة في المنطقة، حيث أدت القيود المفروضة على المجال الجوي إلى إلغاء آلاف الرحلات الجوية وتعطُّل حركة السفر. وذكر أن المجال الجوي في البحرين والكويت وقطر شهد إغلاقًا أو قيودًا كبيرة خلال الأزمة، ما أثر في حركة الطيران الإقليمية. وتشير التقديرات إلى احتمال انخفاض عدد المسافرين إلى دول الخليج بنحو %11 خلال عام 2026 مقارنة بالتوقعات السابقة.

أما على مستوى الاقتصاد المحلي، فيتوقع التقرير أن يؤدي تراجع ثقة المستهلكين وارتفاع حالة الحذر لدى الأفراد والشركات إلى انخفاض الإنفاق الاستهلاكي في المدى القصير، خاصة في قطاعات الخدمات والسلع غير الأساسية. ومع ذلك، يرجح أن يشهد الإنفاق تعافيًا تدريجيًا بعد استقرار الأوضاع.

وفيما يتعلق بتأثير الحرب في الدول الخليجية بشكل منفصل، أشار التقرير إلى أن قطر والإمارات قد تتعرضان لأكبر تأثير اقتصادي نتيجة تعطل صادرات الطاقة وتأثر قطاع السياحة. وفي المقابل، قد تكون سلطنة عمان الأقل تأثراً نظراً لامتلاكها منافذ تصدير خارج مضيق هرمز.

أما الكويت، فيشير التقرير إلى أنها ستواجه تحديات مشابهة للبحرين نتيجة احتمال تراجع صادرات النفط خلال فترة تعطل الملاحة في مضيق هرمز، إضافة إلى تأثر قطاع السفر والسياحة في المنطقة. كما تم خفض توقعات نمو الناتج المحلي الإجمالي للكويت بنحو نقطة مئوية واحدة خلال عام 2026 بسبب هذه التطورات.

ويخلص تقرير «إكسفورد إيكونومكس» إلى أن التأثير الاقتصادي للحرب سيكون في معظمه مؤقتاً، إذ من المتوقع أن تبدأ الاقتصادات الخليجية في التعافي تدريجياً خلال النصف الثاني من عام 2026، مع إمكان تحقيق نمو أقوى في عام 2027 إذا استقرت الأوضاع الأمنية وعادت حركة التجارة والسفر إلى مستوياتها الطبيعية.

أعلنت الحكومة المصرية، اليوم الثلاثاء، حزمة من الإجراءات الاجتماعية والاقتصادية بهدف الحفاظ على استقرار الاقتصاد الوطني وحماية مصالح المواطنين، في ظل الارتفاعات الحادة بأسعار الطاقة والتقلبات في الأسواق العالمية نتيجة التطورات العسكرية في المنطقة.

وأوضح بيان رئاسة مجلس الوزراء أن رئيس الوزراء، الدكتور مصطفى مدبولي، وجه بتفعيل آلية متابعة يومية لتطورات الأسواق العالمية، خصوصاً أسعار الطاقة والتدفقات المالية الدولية، ما يتيح اتخاذ إجراءات استباقية لحماية الاقتصاد وضمان انتظام إمدادات الطاقة واستمرارية النشاط الاقتصادي.

وأضاف البيان: إن الحكومة تتابع احتياجات الدولة من الطاقة عبر مراقبة جداول التوريد والتعاقدات القائمة للمنتجات البترولية، والاستفادة من التحوطات السعرية التي تم الاتفاق عليها مسبقاً لتغطية جزء من الواردات، بالتوازي مع التنسيق مع شركاء دوليين لضمان انتظام الإمدادات وزيادة الإنتاج المحلي. كما يتم التنسيق مع البنك المركزي لتعزيز الموارد من النقد الأجنبي من خلال التواصل مع المؤسسات المالية الدولية وتوسيع برنامج الطروحات الحكومية وجذب الاستثمارات الأجنبية المباشرة، بما يدعم قدرة الاقتصاد على مواجهة المتغيرات العالمية.

وفي إطار الإجراءات الاستباقية، قررت لجنة الأزمات المركزية تنفيذ عدد من الخطوات المؤقتة لضمان استقرار الأسواق المحلية واستمرار توافر السلع والمنتجات البترولية، تضمنت ترشيد الإنفاق الحكومي عبر إعادة ترتيب الأولويات، تأجيل النفقات غير العاجلة، ضبط السفر والفعاليات، ومراجعة أنماط التشغيل في المشروعات كثيفة استهلاك الوقود والكهرباء، مع ضمان استمرارية تقديم الخدمات الأساسية للمواطنين.

كما كُلف المحافظون بالمتابعة الميدانية لترشيد استهلاك الكهرباء، بما في ذلك ضبط إضاءة أعمدة الشوارع واللوحات الإعلانية، واتخاذ الإجراءات الفورية ضد أي مخالفات. وتم توجيه دراسة إمكانية إحالة المتلاعبين بالأسعار إلى القضاء العسكري لمنع الاستغلال في ظل الظروف الاستثنائية.

وأشار البيان إلى أن الدولة ستعيد تسعير بعض المنتجات البترولية جزئياً، مع استمرار تحمل جزء كبير من التكلفة، لضمان استقرار السوق المحلي واستدامة الإمدادات في ظل الارتفاعات العالمية. كما أعلن عن حزمة تحسينات في الأجور والعلاوات للعاملين بالجهاز الإداري اعتباراً من العام المالي 2026/2027، بما يعزز القوة الشرائية لمواكبة الظروف الاقتصادية الراهنة.

تُعد دولة الإمارات نموذجاً رائداً عالمياً في تمكين المرأة وتعزيز دورها في التنمية الاقتصادية والاجتماعية، حيث تجاوزت مفهوم المساواة التقليدية بين الجنسين إلى بناء منظومة شاملة تتيح للمرأة أن تكون شريكاً أساسياً في مسيرة النمو المستدام.

فقد أثبتت البيانات أن نسبة مشاركة المرأة في القوى العاملة بلغت نحو 54.1% عام 2024، وهي نسبة أعلى من المتوسط العالمي، فيما تتبوأ المرأة الإماراتية مناصب قيادية في القطاعين العام والخاص، وتمتلك جزءاً كبيراً من الشركات المحلية، لتكون مساهمتها الاقتصادية أكثر من 60 مليار درهم وفق مركز الإمارات للسياسات.

ويأتي هذا التقدم مدعوماً بسياسات وتشريعات مبتكرة تهدف إلى تمكين المرأة اقتصادياً، من خلال توفير فرص قيادية، وضمان المساواة في الأجور، وتعزيز تمثيلها في مجالس الإدارة، إلى جانب مبادرات مثل «الأسر المنتجة» التي توفر بيئة عمل مرنة وتدعم تحقيق التوازن بين الحياة المهنية والأسرية. كما يعكس دعم الدولة وتمكينها للمرأة رؤية استراتيجية راسخة تسعى إلى أن تكون المرأة شريكاً فاعلاً في رسم مستقبل الدولة.

رائدات أعمال

تقول نور المهيدب، الشريكة المؤسِّسة في «أوبال إنتيريورز»: أحرزت الإمارات تقدماً ملحوظاً في تمكين المرأة اقتصادياً ودعم وصولها إلى المناصب القيادية.

وتشير بيانات وإحصاءات وزارة الموارد البشرية والتوطين إلى أن النساء يمثلن حالياً نحو ثلثي القوى العاملة في القطاع العام، ويتولين أكثر من 72000 منصب إداري في القطاع الخاص، ويمتلكن أكثر من 10% من الشركات الخاصة، حيث تسهم المرأة الإماراتية بأكثر من 60 مليار درهم في الاقتصاد وفقاً لمركز الإمارات للسياسات.

وهذه الإنجازات ليست مجرد أرقام، بل تعكس التزام الدولة بالمساواة بين الجنسين والفوائد الاقتصادية الملموسة لمشاركة المرأة؛ إذ تسهم القياديات ورائدات الأعمال بالابتكار ووجهات نظر متنوعة واتخاذ قرارات أقوى، ما يعزز الإنتاجية والتنافسية، ويحقق النمو المستدام في مختلف أنحاء الإمارات.

منظومة تشريعية

أما منيرة الطاهر، نائب رئيس عمليات الموارد البشرية والتوطين في «جميرا»، فتقول: نجاح الإمارات في ترسيخ نموذج متقدم في تمكين المرأة اقتصادياً يعود إلى منظومة من السياسات والتشريعات التي تعزز مشاركتها في مختلف القطاعات وتدعم وصولها إلى مواقع القيادة. وتشمل هذه المنظومة قوانين المساواة في الأجور ومتطلبات تمثيل المرأة في مجالس الإدارة، إضافة إلى المبادرات الداعمة للمشاريع التي تقودها النساء.

واليوم تعكس المؤشرات حجم هذا التقدم؛ إذ تشغل المرأة 50% من مقاعد المجلس الوطني الاتحادي وتشكل 70% من خريجي الجامعات، و56% من خريجي تخصصات العلوم والتكنولوجيا والهندسة والرياضيات، وأكثر من 50% من القوى العاملة في قطاع الفضاء في الدولة.

وتضيف: ومن موقعي، كنائب رئيس عمليات الموارد البشرية والتوطين في «جميرا»، أرى كيف تتحول هذه السياسات إلى فرص حقيقية عندما تتبناها المؤسسات وتعمل على تطبيقها عملياً في بيئات العمل.

ويتحقق التقدم عندما تدرك المؤسسات تنوع أدوار المرأة وتعمل على توفير مسارات مهنية تدعم الطموح والتوازن في آن واحد. وتعد مبادرة «الأسر المنتجة» مثالاً مهماً في هذا السياق؛ إذ تدعم العمل المرن والعمل من المنزل باعتباره مشاركة اقتصادية حقيقية، ولا سيما بالنسبة إلى المرأة الإماراتية.

ونحن في «جميرا» نحرص على ترجمة هذا التوجه الوطني إلى واقع عملي من خلال بناء قاعدة قوية من الكفاءات النسائية في مختلف مواقع العمل، سواء في العمليات التشغيلية في قطاع الضيافة أم في الوظائف المؤسسية أم في مواقع القيادة. وندعم هذا الحضور من خلال برامج تطوير موجهة ومبادرات للدعم المهني وسياسات عمل شاملة تتيح للمرأة فرص التطور المهني والقيادي.

ومن تجربتي الشخصية، أرى أن البيئة المهنية التي تقوم على الكفاءة وتكافؤ الفرص تفتح المجال أمام المرأة لتحقيق طموحاتها المهنية والوصول إلى مواقع القيادة؛ فقد بدأت مسيرتي المهنية كخريجة، ووصلت إلى العضوية في مجلس الإدارة لدى علامة رائدة عالمياً في قطاع الضيافة، وهو ما يعكس أهمية توفير بيئة عمل تدعم القدرات وتتيح المجال للتطور.

وتؤكد الطاهر أنه لا يقتصر تمكين المرأة على دعم النمو الاقتصادي فحسب، بل يعد محركاً مهماً له؛ فتمكين الجيل القادم من القيادات النسائية الإماراتية يسهم في تعزيز قوة المؤسسات والقطاعات، ويدعم الاقتصاد الوطني ومسيرة التنمية المستدامة في الدولة.

أولوية وطنية

من جانبها تقول تاتيانا تونو، الرئيسة التنفيذية في «أوبجيكت»: جعلت الإمارات تمكين المرأة اقتصادياً أولوية وطنية، متجاوزة مفهوم سد الفجوات بين الجنسين نحو ترسيخ نموذج قيادي تكون فيه المرأة شريكاً أساسياً في مسيرة التنمية.

وهذا التوجه يستند إلى رؤية المغفور له الشيخ زايد بن سلطان آل نهيان، ويحظى بدعم مؤسسي من مجلس الإمارات للتوازن بين الجنسين؛ ما أسهم في تحقيق الدولة مكانة متقدمة عالمياً، فحسب «مؤشر المساواة بين الجنسين» الصادر عن برنامج الأمم المتحدة الإنمائي، احتلت الإمارات المرتبة السابعة عالمياً والأولى على مستوى الشرق الأوسط وشمالي أفريقيا.

وأضافت تونو: هذا التقدم يشكل معياراً واضحاً تحتذي به الشركات العاملة في المنطقة. وأشارت إلى أن النساء يشكلن نحو 35% من فريق المبيعات في الشركة، إلى جانب حضور فاعل في مختلف الإدارات التجارية والتشغيلية.

واليوم تدير آلاف سيدات الأعمال الإماراتيات مشاريع تتجاوز قيمتها 60 مليار درهم إماراتي. وقد ظل قطاع البناء من القطاعات التي يهيمن عليها الرجال، إلا أن دولة الإمارات أرست معايير عالية للشمولية. وبصفتنا مؤسسة من القطاع الخاص تعمل ضمن هذا الإطار، نرى أن من مسؤوليتنا الالتزام بهذه المعايير من خلال بناء ثقافة مؤسسية تُقدر الكفاءات على أساس الجدارة، وتمكن المرأة من القيادة والإسهام بفاعلية في تحقيق النمو المستدام.

مسيرة مهنية

ترى رحمة بوجراند، نائب الرئيس ورئيسة استشارات العملاء في المنطقة لدى «إس إيه بي»، أن تصنيف دولة الإمارات باستمرار ضمن الدول الرائدة في المنطقة في مجال التوازن بين الجنسين يعكس الارتباط الواضح بين السياسات الشاملة والتنافسية الاقتصادية؛ إذ تضمنت التشريعات في الدولة ما يجعل قضية تمكين المرأة من الأولويات.

ومسيرتي المهنية الخاصة تعكس هذا النظام المتكامل، حيث وفرت لي الشركة حالياً مسارات قيادية منظمة، كما وفرت لي الرعاية والدعم والفرص لتولي أدوار إدارية عليا. وهكذا، عندما تهيئ الحكومات البيئة التنظيمية المناسبة وتعمل المؤسسات بنشاط على تطوير المواهب النسائية تكون النتائج كبيرة، حيث تعزز الحوكمة، وتدفع عجلة الابتكار، وتسهم بشكل مباشر في النمو الاقتصادي على المدى الطويل.

قوة دافعة

وتختتم أميمة ثابت، المدير العام لمنطقة الشرق الأوسط في «يوروفراغانس» الحديث في القضية بقولها: أكثر ما يلهمني في تجربة الإمارات في مجال تمكين المرأة هو ريادتها؛ إذ كانت سباقة إلى تبني سياسات وتشريعات شاملة وفق رؤية وتوجيهات القيادة الرشيدة؛ ما حوّل إسهامات المرأة في مختلف مناحي الحياة إلى واقع ملموس، ويظهر ذلك بوضوح في مجالس الإدارة والمؤسسات الحكومية والشركات الناشئة وفي القطاعات التي ترسم ملامح مستقبل الدولة، وتحوّل ذلك إلى قوة دافعة في استراتيجية التنمية الوطنية.

هل ستكون الحرب في إيران قصيرة؟ هذا ما وعد به الرئيس الأمريكي دونالد ترامب العالم قبل أيام قليلة. لكن يبدو أن وزير دفاعه بيت هيغسيث يتراجع عن هذا التوقع، محذّراً من أن الأمور «تتسارع لا تتباطأ» بينما يُعلن عن إرسال المزيد من القنابل والطائرات المقاتلة. ولذلك، فقد امتدّ الصراع في جميع أنحاء المنطقة وحتى إلى ما هو أبعد، مع غرق فرقاطة إيرانية قبالة سواحل سريلانكا.

لكن كيف سينتهي كل هذا؟ قد لا يكون الأمر مرتبطاً بالطائرات المسيّرة والسفن والمدفعية بقدر ما هو مرتبط بسلاسل التوريد والتضخم وأسواق الدين. فمنذ بدء الحرب في أوكرانيا عام 2022، رأينا كيف يمكن لتسليح الطاقة والتجارة أن يؤدي إلى صدمات تضخمية تؤدي إلى عمليات بيع مكثفة للسندات على المدى القصير. وهذه بدورها يمكن أن تُغيّر مسار الأحداث السياسية.

وقد حدثت أزمة السندات الحكومية البريطانية التي أطاحت رئاسة ليز تروس القصيرة جزئياً في هذا السياق. كما شهدت المواقف الأوروبية تجاه السياسة الصناعية والإنفاق الدفاعي تحولاً جذرياً عقب اندلاع الحرب الروسية الأوكرانية والحرب التجارية العالمية التي شنتها الولايات المتحدة.

وفي الآونة الأخيرة، أدت مخاوف سوق السندات بشأن الرسوم الجمركية الأمريكية وحظر الصين على تصدير العناصر الأرضية النادرة إلى إجبار ترامب على تعليق معظم رسومه الجمركية المتبادلة وسط عمليات بيع مكثفة لسندات الخزانة الأمريكية، ما أدى إلى ارتفاع حاد في العائدات. كما تراجعت الأسهم والدولار نتيجة لذلك، مسجلةً بذلك موجة بيع ثلاثية نادرة. إذن، ما الذي تخبرنا به الأسواق الآن؟ وإلى متى قد تستمر هذه الحرب؟

إنني أراهن أن الحرب ستطول أكثر مما نتوقع. وبينما لدى الولايات المتحدة مبررات لإنهاء الصراع سريعاً، نظراً لأن ارتفاع أسعار النفط سيضر بالجمهوريين قبيل انتخابات التجديد النصفي في نوفمبر، فمن الممكن القول إن إيران قد ترى مكاسب في إطالة أمد الصراع. ومن شأن ذلك أن يزيد من اضطراب أسواق الطاقة، ما سيرفع معدلات التضخم في جميع أنحاء العالم. وكما أوضح المحلل لوك غرومن فإنه «لا يتعين على إيران بالمرة هزيمة الجيش الأمريكي، بل يكفيها هزيمة سوق سندات الخزانة الأمريكية»، إذ من المفترض أن أي تراجع حاد في سوق السندات سيجبر الولايات المتحدة على التراجع. هل هذا مرجح؟ وكم سيستغرق من الوقت؟ بالتأكيد، أكثر من بضعة أسابيع، وليس الأمر كله بيد ترامب. صحيح أن أسعار البنزين في الولايات المتحدة ارتفعت (وإن لم يكن بنفس قدر ارتفاعها في أوروبا)، وأن عائد سندات الخزانة لأجل 10 سنوات عاد ليتجاوز 4%، ما سيُضعف الانتعاش الناشئ لسوق الإسكان في الولايات المتحدة. كما سيُخيب هذا الأمر آمال بعض المتداولين الذين كانوا ينظرون إلى سندات الخزانة كأداة تحوط، وأيضاً آمال كثيرين ممن توقعوا تخفيضات في أسعار الفائدة قد لا تحدث الآن. لكن الدولار لا يزال قوياً، في ظل صدمة نفطية تُؤثر بشدة في أوروبا والمستوردين في الأسواق الناشئة على المدى القصير.

مع ذلك، وكما أظهرت لنا أوكرانيا، فإن التضخم ليس ضربة واحدة. فهو يبدأ بالوقود، ثم بالغذاء، جزئياً من خلال الأسمدة (التي تعتمد بشكل كبير على مدخلات الطاقة) وغيرها من السلع التي تعتمد بشكل كبير على البترول. ويشير مات ليكستوتيس، مدير شركة إيفيسيو، وهي شركة استشارية متخصصة في سلاسل التوريد مقرها لندن، إلى أن «تضخم التكاليف الناجم عن الحرب ينتشر حالياً في قطاعات المواد والخدمات اللوجستية، فضلاً عن طول مدة النقل الذي يشكل ضغطاً مالياً على بعض الشركات. وتشمل القطاعات الأكثر عرضة للخطر البتروكيماويات والبلاستيك والألمنيوم».

في الوقت نفسه، قد تستغل الصين، أكبر مشترٍ للنفط الإيراني، ميزتها الجيواقتصادية المتمثلة في سيطرتها على الكثير من الموانئ في جميع أنحاء العالم و«تحكمها بمعظم السفن على مستوى العالم»، كما يوضح ليكستوتيس. وإذا فعلت ذلك، فقد ترتفع تكاليف الشحن وتضخم أسعار السلع في العديد من القطاعات الأخرى بشكل حاد.

وهناك إلى جانب ذلك مواطن الضعف الكامنة في أسواق السندات العالمية. وكما يُظهر تقرير منظمة التعاون الاقتصادي والتنمية لعام 2026 الذي صدر الأسبوع الماضي، فقد أصبحت الأصول قصيرة الأجل، مثل سندات الخزانة، «مصدراً متزايد الأهمية للتمويل» للمشاركين في السوق، «متجاوزةً السندات ذات الفائدة الثابتة من حيث حجم الإصدار، لتشكل الآن 15% من إجمالي الدين».

في الوقت نفسه، يمتلك أصحاب الاستثمارات قصيرة الأجل، الذين يتأثرون أكثر بتقلبات الأسعار، ولا سيما صناديق التحوط، كميات أكبر من السندات الحكومية وسندات الشركات مقارنةً بالماضي. ويجعل ميلهم إلى البيع عند حدوث انكماش اقتصادي، وخاصةً خلال الأحداث الجيوسياسية، وافتقارهم للشفافية، الأسواق عرضةً للخطر بدرجة أكبر. وكما يشير الباحثون، «تميل صناديق التحوط إلى تصفية مراكزها والانسحاب من السوق تحديداً عندما تكون الحاجة إلى دعم السيولة في أشدها». وعندما تضاف إلى ذلك عوامل خطر أخرى، مثل حجم العملات المشفرة في النظام المالي، سيسهل تصور حدوث أزمة متسارعة في الأسواق.

وبقدر ما تتسم الأوضاع الجيوسياسية بالتعقيد اليوم، فإن الأوضاع الجيواقتصادية تعد أكثر تعقيداً. صحيح أن استيلاء أمريكا على النفط الفنزويلي والإيراني سيكون له آثار سلبية واضحة على الصين، وهو بالتأكيد جزء من حسابات ترامب الحربية، لكن إذا كان التأثير طويل الأجل يتمثل في رفع عوائد السندات، والتضخم الذي لن يُخفف إلا جزئياً من خلال إمدادات الطاقة المحلية الأمريكية، وعجز الموازنة الأمريكية، وفي نهاية المطاف التسبب في بيع مكثف لسندات الخزانة الأمريكية، فإن الاقتصاد الأمريكي والعالمي سيتضرران بشدة. وللأسف، كما أشرت، فإن هذه الحرب ستستمر معنا لبعض الوقت.

ارتفع الفائض التجاري للصين إلى أعلى مستوى له على الإطلاق في الفترة من يناير إلى فبراير مجتمعين، في حين تجاوزت الصادرات التوقعات بشكل كبير، ما يؤكد مرونة ثاني أكبر اقتصاد في العالم رغم التوترات التجارية مع الولايات المتحدة، بحسب موقع «سي إن بي سي».

وتجمع الصين عادة البيانات التجارية لشهري يناير وفبراير لتخفيف التشوهات الناجمة عن عطلة رأس السنة القمرية الجديدة.

وحسب البيانات ارتفع الميزان التجاري إلى 213.62 مليار دولار، مقارنة بالتوقعات البالغة 179.6 مليار دولار.

وارتفعت صادرات الصين بنسبة 21.8% على أساس سنوي في الفترة من يناير إلى فبراير مجتمعتين، متجاوزة النمو البالغ 7.1% الذي توقعه اقتصاديون استطلعت رويترز آراءهم.

وأظهرت بيانات الجمارك أن الواردات ارتفعت بنسبة 19.8% في الشهرين الأولين مقارنة بالعام السابق، مقابل توقعات بنمو نسبته 6.3%. وأظهرت البيانات الحكومية أنه بينما انخفضت التجارة مع الولايات المتحدة بنسبة 16.9% إلى 609.71 مليارات يوان (88.22 مليار دولار) مقارنة بالفترة نفسها من العام السابق، ارتفعت التجارة مع الاتحاد الأوروبي بنسبة 19.9% إلى 998.94 مليار يوان. كما ارتفعت التجارة مع الآسيان بنسبة 20.3% إلى 1.24 تريليون يوان.

وتأتي أرقام التجارة بعد أن سجل تضخم أسعار المستهلكين في الصين أكبر قفزة له منذ أكثر من ثلاث سنوات، بدعم من الإنفاق خلال عطلة ممتدة.

وقال تشيوي تشانغ، الرئيس وكبير الاقتصاديين في شركة Pinpoint Asset Management، في مذكرة عقب نشر البيانات، إن المفاجأة ترجع جزئياً إلى عطلة رأس السنة القمرية الجديدة المتأخرة نسبياً، والتي ربما تكون قد عززت معدل النمو على أساس سنوي مقارنة بالعام الماضي، لكنه أضاف أنه «ربما لا يمكن تفسير المفاجأة بشكل كامل».

وقال تشانغ إن أداء الصادرات القوي، إلى جانب هدف النمو المنخفض نسبياً، الذي تم تحديده خلال اجتماعات السياسة السنوية في بكين، يشير إلى أن تحفيزاً إضافياً يبدو أمراً غير مرجح على المدى القريب.

وفي اجتماع السياسة الذي انعقد على دورتين، حدد رئيس مجلس الدولة لي تشيانج هدف نمو الناتج المحلي الإجمالي بنسبة 4.5% إلى 5%، وهو الأدنى منذ أوائل التسعينيات.

وارتفع مؤشر أسعار المستهلك في الصين بنسبة 1.3% في فبراير مقارنة به قبل عام، وتجاوز توقعات الاقتصاديين بزيادة 0.8%. وتمثل الزيادة، بعد ارتفاع بنسبة 0.2% في يناير، أقوى انتعاش منذ يناير 2023.

وتأتي البيانات أيضاً في الوقت الذي أقر فيه رئيس مجلس الدولة الصيني لي تشيانغ بتأثير التعريفات الأمريكية خلال تحديد الأهداف الاقتصادية خلال اجتماع «الدورتين».

وتخوض بكين وواشنطن حرباً تجارية منذ عودة الرئيس الأمريكي دونالد ترامب إلى المكتب البيضاوي في يناير 2025، حيث قام الجانبان برفع وخفض تعريفات جمركية على سلع بعضهما البعض طول عام 2025.

رغم ذلك، تحسنت العلاقات بعد اجتماع بين ترامب وشي جين بينغ على هامش قمة أبيك في بوسان، كوريا الجنوبية، في أكتوبر.

وتبلغ الرسوم الجمركية الأمريكية على البضائع الصينية حالياً مستوى 10% عالمياً بعد أن ألغت المحكمة العليا تعريفات ترامب التي تم سنها بموجب قانون القوى الاقتصادية الطارئة الدولية.

رغم ذلك، فإن التعريفات السابقة بموجب المادة 301 من قانون التجارة لعام 1974 والمادة 232 من قانون توسيع التجارة لعام 1962 لا تزال سارية بالنسبة لبعض المنتجات، حيث تصل إلى 100%.

وقالت شركة تشاينا بريفنج لاستخبارات الأعمال في فبراير إنه «نظراً للرسوم الجمركية العديدة القائمة، فإن معدل التعريفات الجمركية الفعلي على العديد من البضائع الصينية المشحونة إلى الولايات المتحدة يظل قريباً من 30% – وهو أعلى من أي بلد آخر».

كشفت دراسة جديدة صادرة عن البنك المركزي الأوروبي الأسبوع الماضي أن المخاوف بشأن فقدان الوظائف بسبب الذكاء الاصطناعي قد تكون سابقة لأوانها. ففي المتوسط، تميل الشركات التي تدمج الذكاء الاصطناعي إلى توظيف المزيد من العمال بدلاً من الاستغناء عنهم، حيث تزيد احتمالية زيادة عدد موظفي الشركات التي تعتمد على الذكاء الاصطناعي بكثافة بنحو 4%، وتزيد احتمالية توظيف الشركات التي تستثمر في هذه التقنية بنحو 2% مقارنة بالشركات التي لا تستثمر فيها على الإطلاق.

ورغم أن هذه الفروقات طفيفة، إلا أن النتائج تشير إلى أن الشركات التي تتبنى الذكاء الاصطناعي لا تستغني عن العمال لإفساح المجال لهذه التقنية. بل يبدو أن العديد منها يستخدمها لتعزيز الإنتاجية مع توسيع نطاق القوى العاملة لديها، وفقاً لما ذكرته مجلة “Fortune”، واطلعت عليه “العربية Business”.

وكتب خبراء الاقتصاد في البنك المركزي الأوروبي: “الاستثمار في الذكاء الاصطناعي واستخدامه المكثف لا يؤديان بعد إلى استبدال الوظائف”. تقوم بعض الشركات بتوظيف موظفين إضافيين، ربما لأنها تسعى لتطوير وتطبيق تقنيات الذكاء الاصطناعي مع الحفاظ على عمليات الإنتاج الحالية، أو لأن الذكاء الاصطناعي يعد وسيلة لمساعدتها على التوسع بشكل أسرع.

قد يعزى جزء من التفسير ببساطة إلى أن تبني الذكاء الاصطناعي لا يزال في مراحله الأولى نسبياً. فمن بين الشركات الأوروبية التي شملها الاستطلاع، أفاد ثلثا الشركات فقط بأن موظفيها يستخدمون الذكاء الاصطناعي، وأقل من الثلث أفاد باستثماره في هذه التقنية.

ولكن مع تزايد استخدام الذكاء الاصطناعي، لا يبدو أن ديناميكيات القوى العاملة تحدث تغييرات جذرية. فالشركات التي تخطط للاستثمار في الذكاء الاصطناعي خلال العام المقبل لا تزال تعتزم توظيف المزيد من العمال، بدلاً من تسريحهم.

يتخلى العمال الأميركيون والبريطانيون عن أسواق العمل المحلية، ويتجهون بكثافة إلى أوروبا. حيث يدفع عدم استقرار سوق العمل في الولايات المتحدة بعض العمال بالفعل إلى البحث عن فرص عمل في الخارج.

شهدت الولايات المتحدة هجرة صافية شبه معدومة أو سلبية في عام 2025، وهي المرة الأولى التي يحدث فيها ذلك منذ نصف قرن على الأقل، وفقاً لتقديرات معهد بروكينغز. يتوقع الباحثون استمرار هذا التوجه حتى عام 2026.

أصبحت أوروبا وجهة مرغوبة بشكل متزايد لدى العديد من الأميركيين.

في البرتغال، ارتفع عدد المقيمين الأميركيين بأكثر من 500% منذ بدء الجائحة، وفقاً لوكالة الاندماج والهجرة واللجوء البرتغالية. وفي إسبانيا وهولندا، تضاعف عدد الأميركيين تقريباً خلال العقد الماضي، بحسب ما ذكرته صحيفة وول ستريت جورنال. علاوة على ذلك، انتقل عدد أكبر من الأميركيين إلى ألمانيا وأيرلندا العام الماضي مقارنة بالعكس.

ويجري البريطانيون حسابات مماثلة. فمع اشتداد المنافسة في سوق العمل بالمملكة المتحدة، يتجه بعض الشباب العاملين بشكل متزايد إلى البحث عن فرص عمل خارج بلادهم.

قال أحد الخريجين الجدد الحاصلين على شهادة في الرياضيات إنه أمضى أكثر من عام في التقديم لأكثر من ألف وظيفة دون الحصول على أي عرض، لينتقل بعدها إلى النمسا مع شريكته آنا، ويحصل على وظيفة في غضون أسابيع.

وقالت آنا في مقطع فيديو على “تيك توك”، لاقى صدىً واسعاً: “سوق العمل في المملكة المتحدة مثير للسخرية”. “حتى بالنسبة للأشخاص المؤهلين، من الصعب للغاية إيجاد وظيفة.”

وأضافت: “لا أقول إن الهجرة إلى الخارج مناسبة للجميع، لكنني أعتقد أنه من المهم تذكر أن العالم أوسع بكثير من مجرد سوق عمل واحد.”

يتوافد أصحاب الملايين على الوجهات الأوروبية، لكن تأثير الذكاء الاصطناعي على التوظيف طويل الأمد لا يزال غير واضح.

لا تقتصر موجة الهجرة على المهنيين الشباب الباحثين عن عمل فحسب، بل يتزايد أيضاً انتقال الأفراد الأثرياء، حاملين معهم رؤوس أموال قد تسهم في تعزيز نمو الوظائف في بلدانهم الجديدة.

وتصبح العديد من الدول الأوروبية مراكز جذب لهذا التدفق من الثروات. ومن بين أسرع وجهات المليونيرات نمواً في العالم: الجبل الأسود، ومالطا، وبولندا، بينما تشهد المملكة المتحدة والصين والهند أكبر عدد من هجرة المليونيرات.

ومع ذلك، فيما يتعلق بالذكاء الاصطناعي، لا تزال الصورة طويلة الأمد غير واضحة، حتى في أوروبا. فقد أشار باحثون من البنك المركزي الأوروبي إلى دراسة أجريت عام 2025 تظهر أن 27% من الشركات الألمانية تتوقع أن يؤدي الذكاء الاصطناعي إلى بعض عمليات تسريح العمال خلال السنوات الخمس المقبلة.

وقال الباحثون: “بشكل عام، لا تزال آثار الذكاء الاصطناعي على التوظيف إيجابية في الوقت الراهن. وهذا أمرٌ مؤكد، إذ لم يحدث الذكاء الاصطناعي تحولاً جذرياً في عمليات الإنتاج حتى الآن. ونظراً لأن هذا الوضع مرشح للتغيير، فإن تأثير الذكاء الاصطناعي على التوظيف على المدى البعيد لا يزال غير واضح.”

أفادت صحيفة “وول ستريت جورنال”، أن وكالة الطاقة الدولية اقترحت أكبر عملية ضخ للنفط من احتياطياتها في تاريخها، بهدف خفض أسعار النفط الخام التي ارتفعت بشكل حاد خلال الحرب الأميركية الإسرائيلية مع إيران.

وأوضحت المصادر أن هذه الكمية ستتجاوز 182 مليون برميل من النفط التي طرحتها الدول الأعضاء في وكالة الطاقة الدولية في السوق على دفعتين عام 2022، عندما شنت روسيا غزوها الشامل لأوكرانيا. وقد عرض الاقتراح خلال اجتماع طارئ لمسؤولي الطاقة من الدول الأعضاء ال 32 في وكالة الطاقة الدولية يوم الثلاثاء.

ومن المتوقع أن تتخذ الدول قرارها بشأن الاقتراح يوم الأربعاء. وسيتم اعتماده في حال عدم وجود أي اعتراض، إلا أن اعتراض دولة واحدة قد يؤدي إلى تأخير الخطة، بحسب مصادر الصحيفة.

ويهدف اقتراح وكالة الطاقة الدولية إلى مواجهة الاضطراب الهائل الناجم عن الإغلاق شبه الكامل لمضيق هرمز، الممر المائي الضيق الذي يربط الخليج العربي بالأسواق العالمية. يمر عبر مضيق هرمز ما يقارب خُمس إمدادات النفط العالمية يومياً، وقد أدى التهديد بشن هجمات إيرانية على ناقلات النفط إلى توقف الشحنات تقريباً.

وتعدّ الهجمات الإيرانية على ناقلات النفط العابرة للمضيق من السيناريوهات التي دفعت الدول الغربية وحلفاءها إلى إنشاء وكالة الطاقة الدولية عام 1974 في أعقاب الحظر النفطي العربي. وتضع الوكالة، وهي تجمع للدول الغربية وحلفائها، مبادئ توجيهية بشأن كمية النفط الخام التي يجب على الدول الأعضاء الاحتفاظ بها في احتياطياتها، وتنسق عمليات الإفراج عنها لحماية اقتصاداتها من اضطرابات سوق النفط.

ومنذ 28 فبراير، حين بدأت الولايات المتحدة وإسرائيل أولى ضرباتهما على إيران، ارتفع سعر النفط بنسبة تصل إلى 40%، متجاوزاً 100 دولار قبل أن ينخفض هذا الأسبوع، في ظل ترقب المتداولين لتصريحات الرئيس ترامب بشأن مدة الحرب. واختتم النفط تداولات اليوم بأقل من 84 دولاراً، بينما واصلت أسعار أنواع الوقود الأخرى، كالديزل، ارتفاعها الحاد.

حذر خبراء اقتصاديون من أن الارتفاع المستمر في أسعار النفط ينذر بخطر التضخم وتصحيح سوق الأسهم، فضلاً عن ارتفاع أسعار الوقود بالنسبة للسائقين.

وقال المدير التنفيذي لوكالة الطاقة الدولية، فاتح بيرول، يوم الاثنين، إن أعضاء الوكالة يمتلكون 1.2 مليار برميل في المخزونات العامة، بالإضافة إلى 600 مليون برميل أخرى في المخزونات التجارية الإلزامية. وبحسب حسابات تقريبية، يعادل هذا ما يكفي لحوالي 124 يوماً من الإمدادات المفقودة من الخليج.

وقد أسفرت عمليات الإفراج السابقة من الاحتياطيات الاستراتيجية عن نتائج متباينة.

أجرى أعضاء الوكالة عمليتي إفراج متتاليتين بعد الغزو الروسي لأوكرانيا مطلع عام 2022. وقد تسببت هذه الخطوة في البداية في ارتفاع أسعار النفط بنسبة 20%، حيث اعتبرها المتداولون مؤشراً على أن أزمة النفط كانت أكثر خطورة مما توقعوا. ويقول المحللون إن عمليات الإفراج ساهمت في نهاية المطاف في خفض الأسعار.

ومن عمليات الإفراج الناجحة بشكل خاص تلك التي جرت عام 1991 عندما كان الرئيس الأميركي آنذاك، جورج بوش الأب، قد تولى زمام الأمور. استعدّ بوش لعملية عاصفة الصحراء بإصداره أول عملية سحب من المخزون النفطي الاستراتيجي في الليلة نفسها التي شنّ فيها تحالف بقيادة الولايات المتحدة هجوماً على العراق. وانضمّت دول وكالة الطاقة الدولية إلى هذه العملية في سحب المزيد من النفط من المخزونات، وفقاً لخطة كانت قد وضعتها قبل الغزو.

انخفضت الأسعار بأكثر من 20% في اليوم الأول للهجوم بقيادة الولايات المتحدة. وبحلول الوقت الذي دخلت فيه قوات التحالف العراق والكويت في فبراير، كان النفط من المخزون النفطي الاستراتيجي متوفراً في السوق.

ذكرت صحيفة «وول ستريت جورنال»، نقلاً عن مسؤولين مطلعين على الأمر، أن وكالة الطاقة الدولية اقترحت أكبر عملية إطلاق لاحتياطيات النفط في تاريخها لكبح جماح ارتفاع أسعار النفط الخام وسط الحرب الأمريكية الإسرائيلية الإيرانية.

وأشارت الصحيفة إلى أن هذه الكمية ستتجاوز 182 مليون برميل من النفط التي طرحتها الدول الأعضاء في وكالة الطاقة الدولية في السوق على دفعتين عام 2022 عندما شنت روسيا غزوها الشامل لأوكرانيا.

ودعت وكالة الطاقة الدولية إلى اجتماع استثنائي للأعضاء يوم الثلاثاء، ومن المتوقع أن تتخذ الدول قرارها بشأن الاقتراح في اليوم التالي، بحسب الصحيفة.

وأوضحت الصحيفة أنه سيتم اعتماد الخطة في حال عدم وجود اعتراضات، لكن احتجاجات أي دولة قد تؤخر هذه الجهود.

يوم الثلاثاء، لم يتفق وزراء طاقة مجموعة السبع على الإفراج عن احتياطيات النفط الاستراتيجية، مطالبين وكالة الطاقة الدولية بتقييم الوضع.

وقال مصدر من مجموعة السبع لوكالة «رويترز»: «على الرغم من عدم وجود نقص فعلي في النفط الخام حاليًا، إلا أن الأسعار ترتفع بشكل حاد، وترك الوضع دون معالجة ليس خياراً مطروحاً».

وأضاف المصدر، الذي طلب عدم الكشف عن هويته: «تؤيد دول مجموعة السبع عمومًا الإفراج المنسق عن مخزونات النفط من قبل وكالة الطاقة الدولية».

ومع ذلك، لا يمكن البدء بالإفراج الفعلي فوراً لأن القرارات المتعلقة بجوانب مثل الحجم الإجمالي، وتوزيعات الدول، والتوقيت تتطلب مزيدًا من النقاش، بحسب المصدر.

ومن المتوقع أن تقترح أمانة وكالة الطاقة الدولية سيناريوهات، بناءً على التأثير المتوقع على السوق، وقد يمتد التواصل إلى دول غير أعضاء في الوكالة مثل الصين والهند.

وانخفضت أسعار العقود الآجلة للخام الأميركي وخام برنت بعد تقرير صحيفة «وول ستريت جورنال».

تهدد أسعار الديزل المتصاعدة بتباطؤ النشاط الاقتصادي العالمي، في وقت تضغط فيه الحرب في الشرق الأوسط على إمدادات الوقود الصناعي وأنواع النفط الخام المخصصة لإنتاجه. ويؤكد تجار ومحللون أن الديزل يعاني أصلاً من نقص في المعروض منذ سنوات نتيجة الهجمات على المصافي الروسية والعقوبات الغربية، إلا أن الصراع الحالي بين إيران والولايات المتحدة وإسرائيل زاد من قتامة المشهد.

تتركز المخاوف حالياً على مضيق هرمز، الذي يمر عبره ما بين 10 في المائة إلى 20 في المائة من إمدادات الديزل العالمية المنقولة بحراً. ويرى خبراء أن الديزل هو «المنتج الأكثر عرضة للتأثر» بهذا الصراع من الناحية الهيكلية، لكونه الوقود الذي يرتكز عليه الشحن، والزراعة، والتعدين، والنشاط الصناعي، مما يجعله البرميل الأكثر حساسية للاقتصاد الكلي في المنظومة العالمية، وفق «رويترز».

خسائر ضخمة في الإمدادات

تشير تقديرات اقتصاديي الطاقة إلى أن تعطل الملاحة في المضيق قد يؤدي إلى فقدان نحو 3 إلى 4 ملايين برميل يومياً من إمدادات الديزل، أي ما يعادل 5 في المائة إلى 12 في المائة من إجمالي الاستهلاك العالمي. بالإضافة إلى ذلك، يُتوقع فقدان 500 ألف برميل يومياً أخرى بسبب توقف صادرات المصافي في منطقة الشرق الأوسط، وهو ما وصفه محللون بوضعية «كش ملك» لأسواق الطاقة.

قفزات سعرية وتضخم قادم

نتيجة لهذه الاضطرابات، ارتفعت أسعار الديزل بوتيرة أسرع بكثير من النفط الخام والبنزين منذ بدء النزاع، مع توقعات بأن تتضاعف أسعار التجزئة إذا استمر إغلاق المضيق لفترة طويلة. هذا الارتفاع سيمتد أثره سريعاً إلى تكاليف نقل السلع الاستهلاكية والمواد الغذائية، مما ينذر بـ«موجة ثانية» من التضخم المدفوع بالتكاليف، وقد يجبر المزارعين على إبطاء عمليات الزرع، مما يهدد الأمن الغذائي العالمي.

هوامش ربح قياسية للمصافي

على الصعيد العالمي، سجلت هوامش ربح الديزل قفزات حادة؛ ففي الولايات المتحدة كسبت العقود الآجلة أكثر من 28 دولاراً للبرميل في فترة وجيزة، بينما قفزت الأسعار في أوروبا بنسبة 55 في المائة تقريباً، نظراً لاعتماد القارة العجوز الكبير على إمدادات الشرق الأوسط كبديل للوقود الروسي. ورغم أن هذه الهوامش الضخمة تنعش ميزانيات شركات التكرير، إلا أنها تمثل ضريبة باهظة سيدفعها المستهلك والنمو العالمي.

رئيس الإتحاد الدولي لرجال وسيدات الأعمال اللبنانيين MIDEL

وعميد كلية إدارة الأعمال في جامعة القديس يوسف USJ

يُواجه لبنان منذ سنوات عدّة تضخُّماً هائلاً، إذ يشلّ الإقتصاد ويُؤخّر نسبة العيش، فما هي التوقُّعات والمؤشّرات لعام 2026؟

إنّ التضخُّم الذي يُواجه لبنان راهناً، يرتبط بأمرَين مختلفَين: الأول، التضخُّم الداخلي الذي يرتبط بزيادة الأسعار وكلف الإنتاج على الساحة المحلية، والثاني، يرتبط بالتضخُّم الدولي وتراجع قيمة العملات، والأجواء الحربية والجيوسياسية وعدم إستقرار الأسواق.

نبدأ بالحديث عن التضخُّم الدولي الذي يتزايد سنة بعد أخرى، ويرتبط مباشرة بتقلُّبات الأسعار النفطية والغازية، وبإقتصاد الحرب في ظل تفاقم الحروب الدولية: فهذه السنة الخامسة توالياً للحرب الروسية – الأوكرانية، التي هي وكالة للحرب الأميركية – الأوروبية ضدّ روسيا، وأيضاً تغيُّرات كبيرة في فنزويلا مع وضع اليد الأميركية على النفط والغاز هناك، كذلك حرب باكستان مع أفغانستان، وحروب متفرّقة في إفريقيا، أبرزها في السودان ومالي والكونغو والصومال وغيرها.

فإقتصاد الحرب يزيد الإنفاق لصناعة السلاح، أسعار المعادن، وتكاليف الإنتاج والنقد والتأمين، ويدفع إلى إرتفاع أسعار البضائع والخدمات، وأيضاً تقلُّبات الأسعار الغازية والنفطية التي تؤدّي إلى زيادة الأسعار الأساسية وزيادة التضخُّم.

أمّا الحرب الجديدة بين الولايات المتحدة، إسرائيل وإيران، فستكون لها تداعيات كبيرة ليس فقط تضخُّمية لكن أيضاً من خلال نقل البضائع عبر مضيق هرمز الذي يُعتبَر الأهم في التجارة الدولية، ويمرّ فيه أكثر من 20% من الفيول الدولي، ويكوّن موقعاً إستراتيجياً للغاز الطبيعي المسال.

فإقتصاد الحرب يشلّ الإستثمارات والحركة الإقتصادية والتجارية، ويزيد على نحو أكثر التضخُّم الدولي، ممّا يؤدّي إلى زيادة تكاليف الإنتاج والنقل والتأمين.

أمّا في لبنان، وهو بلد مستورِد بامتياز، فيدفع ثمناً باهظاً ومباشراً للتضخُّم الدولي الذي يرفع الأسعار. أمّا بالنسبة إلى التضخُّم المحلي الداخلي، فنذكّر أنّه في العام 2024، وصل التضخُّم إلى نسبة 45,2%، وذلك جرّاء إنهيار العملة الوطنية وتقلُّبات أسعار الصرف والسوق السوداء، ما أدّى إلى إنهيار نسبة العيش وزيادة نسبة الفقر إلى قمم لم نعرفها قبلاً.

أمّا في العام 2025، فقد استقرّت نسبة التضخُّم على 14,8%، جرّاء تثبيت سعر الصرف على 89 ألفاً و500 ليرة، وتحويل الإقتصاد اللبناني إلى مُدَولَر. لكنّ هذه الأرقام مخيفة، لأنّها تسمّى بالـ Double Digit، وهذا يعني رقمَين للتضخُّم، ولها إرتدادات مباشرة على مداخيل الأُسر، إستثماراتهم، إنفاقهم، ونسبة عيشهم.

وفي العام 2026، دلّت المؤشّرات إلى إمكانية الوصول لتضخُّم بنسبة 10,8% أو ما يقارب 11%، حسب المراصد الدولية، لكن بعد القرار العشوائي بزيادة صفيحة البنزين 300 ألف ليرة (زيادة بنسبة 25%)، و1% على ضريبة القيمة المضافة، فستزداد مباشرة نسبة التضخُّم بنحو 5%. فنسب التضخُّم المتوقّعة في العام 2026 ستُقارب الـ20%، ممّا سيؤثر مباشرة على كل الأسعار الأساسية والتكاليف المعيشية، وتؤخّر الإستهلاك وتُضعف على نحو أكثر الطبقات الوسطى، ويُمكن أن تؤدّي إلى أزمات إجتماعية لم نشهدها قبلاً.

والكارثة الأكبر، هي أنّ زيادة هذه الضرائب والتضخُّم، هي لتمويل القطاع الأقل إنتاجية في البلاد، والمسؤول المباشر وغير المباشر عن أكبر أزمة مالية – نقدية في التاريخ، فعوضاً عن وضع الإصبع على الجرح، وإعادة الهيكلة الداخلية قبل أي زيادة وهمية، إختار المسؤولون الطريق الأسهل لهم، وهو الأصعب للشعب والإقتصاد الذي يؤدي إلى زيادة التضخُّم، شلّ الإستثمارات وتراجع الإنماء.

في المحصّلة، إنّ لبنان واللبنانيِّين يُواجهون تضخُّماً مفرطاً، سيُؤثر مباشرةً على الإنماء الإقتصادي، الإستثمارات، الإستهلاك وخصوصاً على نسب العيش. إنّ الإختباء وراء الأصبع لتأمين إيرادات الدولة على المدى القصير سيتبخّر سريعاً، لأنّ هذه الزيادة الوهمية للرواتب ستخلق تضخُّماً هائلاً، فما يُعطى بيَد سيؤخذ أضعافاً في اليد الأخرى.

إغلاق مضيق هرمز لا يوقف تدفق النفط فقط، بل يعطل أيضاً شرياناً رئيسياً للأسمدة والبتروكيماويات والبوليمرات التي يقوم عليها خبز العالم، وبلاستيك السلع الاستهلاكية، والبيئة المحيطة بصناعة التكنولوجيا والرقائق.

نحو ثلث الإمدادات العالمية من مدخلات الأسمدة يمر عبر المضيق، بينما تأتي حصة كبيرة من صادرات البلاستيك الخام والنافثا من الخليج إلى آسيا وأوروبا، ما يحوّل هرمز من عقدة نفطية إلى نقطة اختناق في سلاسل الغذاء والصناعة والتكنولوجيا.

أولاً: الأمن الغذائي – صدمة الأسمدة قبل القمح

الخليج اليوم لاعب ثقيل في سوق الأسمدة العالمية، وليس مجرد مصدر للطاقة.

• ثلث إمدادات الأسمدة العالمية تقريباً – بما في ذلك الأمونيا والكبريت – يمر عبر هرمز.

• ما يقرب من 50% من صادرات الكبريت المنقولة بحراً تأتي من دول غرب المضيق وتعبره، والكبريت ضروري لصناعة الأسمدة الفوسفاتية.

• دول مجلس التعاون الخليجي هي أكبر مصدِّر لليوريا في العالم، بحصة تقارب 33% من صادرات اليوريا العالمية وفق بيانات مجلس الكيماويات الخليجي.

• قطر هي ثاني أكبر مصدر لليوريا عالمياً، مع شركاء رئيسيين في الهند والبرازيل والولايات المتحدة وأستراليا وتركيا.

تقارير القطاع تشير إلى أن الأسعار الفورية لليوريا والكبريت قفزت فور الإعلان عن إغلاق المضيق، في وقت تستعد فيه آسيا وأميركا اللاتينية لمواسم زراعة رئيسية، ما يهدد بموجة جديدة من تضخم أسعار الغذاء.

لنتذكر أن:

• ثلث الإمدادات العالمية من الأسمدة يمر عبر هرمز.

• 50% من صادرات الكبريت المنقولة بحراً تمر عبر دول غرب المضيق.

• 33% من صادرات اليوريا العالمية مصدرها دول مجلس التعاون.

• 80% من إنتاج الأسمدة في الخليج تقريباً يتركز في اليوريا والأمونيا.

ثانياً: البلاستيك والبتروكيماويات – من التغليف إلى السيارات

خارج النفط، يشكّل الخليج مصنعاً رئيسياً للبولي إيثيلين والبوليمرات الأساسية التي تغذي صناعات التغليف والسلع الاستهلاكية والبنية التحتية.

• إنتاج الشرق الأوسط من البولي إيثيلين في الأشكال الأولية بلغ نحو 19 مليون طن في 2024، مع صادرات تقارب 14 مليون طن، أي حوالي 43% من صادرات العالم من هذا المنتج في 2025.

• السعودية وحدها تمثل 53% من صادرات البولي إيثيلين في المنطقة (7.6 مليون طن)، تليها الإمارات بحصة 21%، ثم إيران بنحو 19%.

• حوالي 84% من طاقات إنتاج البولي إيثيلين في الشرق الأوسط تعتمد على هرمز في الصادرات البحرية.

• قرابة 80% من واردات آسيا من النافثا – مادة التغذية الأساسية لمصانع البتروكيماويات – تأتي من الشرق الأوسط.

هذه السلسلة تُترجم إلى منتجات ملموسة: عبوات الأغذية والأدوية، أكياس السوبرماركت، قطع السيارات، الأجزاء البلاستيكية في الأجهزة المنزلية والإلكترونيات، وأنابيب المياه والغاز والصرف الصحي.

إغلاق هرمز يعني نقصاً في هذه المواد وارتفاعاً في أسعارها، ما يدفع شركات في آسيا وأوروبا إلى خفض الإنتاج أو تمرير الكلفة إلى المستهلك، في وقت تحذر فيه تقارير متخصصة من “صدمة بلاستيك” توازي صدمة الطاقة.

لنتذكر أن:

• 19 مليون طن إنتاج البولي إيثيلين في الشرق الأوسط، 14 مليوناً منها للتصدير.

• 43% من صادرات البولي إيثيلين العالمية تأتي من الشرق الأوسط.

• 53% من صادرات البولي إيثيلين الشرق أوسطية من السعودية، 21% من الإمارات، 19% من إيران.

• 84% من طاقات إنتاج البولي إيثيلين في المنطقة تعتمد على هرمز.

• 80% من واردات آسيا من النافتا مصدرها الشرق الأوسط.

إن شركة عملاقة في إنتاج الرقائق مثلTSMC في تايوان لا تستورد كيماوياتها من ميناء جبل علي. وسامسونغ لا تنتظر شحنة من الجبيل الصناعية. شركات الرقائق المتقدمة تعمل بغازات وكيماويات فائقة النقاء تأتيها من مورّدين متخصصين في اليابان وكوريا وأوروبا وأميركا. بهذا المعنى، هرمز ليس في معادلتها المباشرة.

لكن الرقاقة لا تعيش في الفضاء. هي منتج مُغلَّف في بلاستيك، مُثبَّت في لوحة مصنوعة من مواد كيماوية، مُشحون في صندوق مصنوع من بوليمرات، مُشترَى من مستهلك تآكلت قدرته الشرائية بسبب ارتفاع أسعار الغذاء والطاقة. وكل هذه الحلقات تمر من هرمز بطريقة أو بأخرى.

• تغليف الرقائق والأجهزة الإلكترونية، الألواح المطبوعة، الكابلات وصناديق الشحن، كلها تعتمد على بوليمرات وكيماويات أساسية ترتبط بسلاسل الإنتاج الخليجية.

• ارتفاع أسعار البتروكيماويات يرفع تدريجياً كلفة هذه الحلقات المحيطة بالرقاقة، ما يضغط على هوامش شركات الإلكترونيات والعتاد التقني من آسيا إلى أوروبا.

• موجة تضخم الغذاء والطاقة تضرب القدرة الشرائية للأسر وتُضعف الطلب على الهواتف والحواسيب والأجهزة، أي على المحرك الأكبر لطلب الرقائق عالمياً.

هرمز ليس مجرد مضيق نفطي بل شريان اقتصادي

إن إغلاق مضيق هرمز يحوِّل الممر البحري من قضية نفطية إلى ملف أمن قومي اقتصادي بامتياز، وحين أُغلق مضيق هرمز، اكتشف العالم أنه بنى جزءاً كبيراً من اقتصاده على افتراض أن هذا الممر سيبقى مفتوحاً للأبد.

أسمدة الخليج تغذي حقول الهند والبرازيل وأفريقيا، وأي انقطاع طويل في مرورها يهدد الأمن الغذائي لمئات الملايين. وبلاستيك الخليج يغذي مصانع التغليف والسيارات والأجهزة في آسيا وأوروبا، ما يفتح الباب لهزات في الإنتاج والوظائف والأسعار تمتد من خط التجميع إلى رف المتجر. ومع اجتماع صدمة الغذاء والبلاستيك والطاقة معاً، يجد الاستثمار في التكنولوجيا المتقدمة – من الرقائق إلى الحوسبة السحابية – نفسه في مواجهة ضغوط متراكمة، في لحظة كان العالم أصلاً يعيد فيها حساباته بعد جائحة كوفيد وحرب أوكرانيا.

صحيح أن ثمة مساعي لبناء طاقات بديلة في الولايات المتحدة وأميركا اللاتينية وأوروبا، أو لنقل جزء من التدفقات عبر البحر الأحمر ومسارات أخرى. لكن هذه البدائل تحتاج سنوات واستثمارات ضخمة، ولن تعالج سريعاً حقيقة صارخة: أن الاقتصاد العالمي ما زال معلَّقاً على عنق زجاجة واحد في الخليج، تبيّن اليوم أنه أضيق بكثير مما تصوّر الجميع.

في ظل اضطراب المنطقة وتداعياتها يعيد السوق المحلي حساباته خاصة ما يتعلق بسلاسل التوريد، حيث تجد الشركات نفسها أمام واقع اقتصادي جديد يتطلب قدرًا أكبر من المرونة والقدرة على التكيف فالتطورات الأخيرة المرتبطة بالتصعيد مع إيران تتطلب حذرا وآليات عمل للحفاظ على فاعلية جميع القطاعات. فالمملكة التي قامت استراتيجيتها الاقتصادية على الانفتاح التجاري والاندماج في الاقتصاد العالمي تدرك جيدًا أن استقرار بيئة التجارة الدولية يمثل عنصرًا أساسيًا في دعم نموها الاقتصادي.

ولهذا فإن النقاش حول تأثير التحولات الإقليمية يجب أن يقودنا إلى سؤال أكثر أهمية: كيف يمكن للأردن أن يحافظ على تنافسية صادراته وأن يعزز قدرة قطاعه الخاص على التكيف مع عالم يتغير بوتيرة متسارعة؟ ورغم هذه التحديات، يواصل قطاع الصادرات الأردني إظهار قدر ملحوظ من المرونة. فوفقًا لأحدث بيانات دائرة الإحصاءات العامة، بلغت قيمة الصادرات الكلية للمملكة نحو 10.6 مليار دينار خلال عام 2025، بزيادة تقارب 10 في المئة مقارنة بالعام السابق، فيما تجاوزت الصادرات الوطنية 9.6 مليار دينار من هذا الإجمالي. وتعكس هذه الأرقام الدور المتنامي للصادرات بوصفها أحد المحركات الأساسية للنمو الاقتصادي، فضلًا عن إسهامها المباشر في دعم التوسع الصناعي وتوفير فرص العمل.

الصادرات

وتتميز الصادرات الأردنية بتنوعها واتساع نطاقها الجغرافي، إذ تشمل منتجات رئيسية مثل الفوسفات والأسمدة، إضافة إلى الصناعات الدوائية والمنسوجات والكيماويات والمنتجات الغذائية. كما تصل المنتجات الأردنية اليوم إلى أسواق متعددة حول العالم. وقد أسهم هذا التنوع في تعزيز قدرة الاقتصاد الأردني على مواجهة التقلبات، لكنه في الوقت ذاته يجعل أداء الشركات أكثر تأثرًا بالتغيرات التي قد تطرأ على الأسواق الدولية أو مسارات التجارة الإقليمية.

الطاقة والنقل

رغم أن المملكة ما تزال تعتمد بشكل كبير على استيراد احتياجاتها من الطاقة، ولا سيما الوقود والغاز، فإن نحو 45% من إنتاج الكهرباء في الأردن بات يأتي اليوم من مصادر محلية مثل الطاقة المتجددة والصخر الزيتي. ومع ذلك، فإن انقطاع إمدادات الغاز المستورد من شرق البحر المتوسط يكلّف شركة الكهرباء الوطنية (NEPCO) نحو 1.8 مليون دينار يوميًا، الأمر الذي يزيد من حساسية الاقتصاد الوطني لتقلبات أسعار الوقود في الأسواق العالمية. كما يشكل قطاع النقل والخدمات اللوجستية محورًا آخر تتجلى فيه آثار الاضطرابات الإقليمية. فالشرق الأوسط يقع في قلب شبكة التجارة العالمية التي تربط بين آسيا وأوروبا وإفريقيا. وعندما ترتفع مستويات المخاطر في بعض الممرات البحرية، ترتفع تكاليف الشحن نتيجة زيادة أقساط التأمين، أو اضطرار السفن إلى اتخاذ مسارات أطول، أو حدوث اضطرابات تشغيلية. ورغم هذه التحديات، فإن التجربة الأردنية تؤكد أن القطاع الخاص يمتلك قدرة حقيقية على التكيف مع الظروف المتغيرة.

أطلقت الحكومة أمس وضمن البرنامج التنفيذي الثاني لرؤية التحديث الاقتصادي (2026-2029)، حزمة من المبادرات الاستراتيجية لقطاع الزراعة والأمن الغذائي تحت محرك «الصناعات عالية القيمة»، بهدف دعم البحث والتطوير والابتكار، والتوسعة في استخدام التقنيات الحديثة وتعزيز تنافسية الأردن عالمياً، ورفع كفاءة منظومة الأمن الغذائي الوطني.

وتستند الخطة التنفيذية للقطاع إلى منهجية واضحة لتحقيق الأهداف الاستراتيجية، من خلال مبادرة «تشجيع التحديث والابتكار في قطاع الزراعة والتوسع في استخدام التقنيات الحديثة»، التي يجري تنفيذ مشاريعها خلال الأعوام 2026–2029، من قِبل وزارة الزراعة وبالتعاون مع المركز الوطني للبحوث الزراعية.

وتتضمن المشاريع تعزيز استخدام التكنولوجيا الموفرة للمياه في قطاع الزراعة، خلال الفترة (2026-2029) بإشراف وزارة الزراعة إلى جانب تأسيس مركز للتلقيح الصناعي للمجترات الصغيرة خلال الفترة ( 2026-2029) بإشراف وزارة الزراعة والمركز الوطني للبحوث الزراعية.

وتشمل المنهجية مبادرة «مركز إكثار الاعداء الحيوية الزراعية» خلال الفترة ( 2026-2029) بإشراف وزارة الزراعة والمركز الوطني للبحوث الزراعية.

كما تشمل المنهجية مشروع «إنشاء شركة اقتصاد تشاركي لتنظيم العمالة وتقديم الخدمات الزراعية المتكاملة»، من خلال إقامة شراكات وتحالفات تعتمد نماذج الاقتصاد التشاركي لتنظيم العمالة الزراعية وتوفير حزمة متكاملة من الخدمات للمزارعين، وذلك خلال الفترة 2027–2029، بإشراف وزارة الزراعة.

وتركز الأهداف الاستراتيجية للقطاع على زيادة الإنفاق العام على الأبحاث الزراعية والأمن الغذائي والابتكار، وتعزيز تنافسية الأردن دوليًا كوجهة للعيش، إلى جانب تعزيز الأمن الغذائي من خلال تحسين أداء المملكة على مؤشرات الأمن الغذائي العالمية، مثل مؤشر الأمن الغذائي العالمي (GFSI)، ومؤشر حالة الأمن الغذائي والتغذية في العالم (SOFI). كما تستهدف الخطة رفع مدة كفاية المخزون الاستراتيجي من القمح والشعير، وزيادة نسبة الاكتفاء الذاتي من سلع الغذاء الأساسية.

بما يدعم استقرار منظومة الأمن الغذائي الوطني، ويعزز قدرة الاقتصاد الأردني على التكيف مع التحديات والمتغيرات الإقليمية والدولية ضمن إطار الصناعات عالية القيم.

أكد بنك الكويت المركزي أن القطاع المصرفي في دولة الكويت يتمتع بدرجة عالية من الجاهزية والمرونة التشغيلية بما يمكنه من مواصلة تقديم كافة خدماته المصرفية بكفاءة وموثوقية في مختلف الظروف وذلك في ضوء ما قامت به البنوك المحلية وفق توجيهات (المركزي).

وأضاف (المركزي) في بيان صحفي اليوم الأحد أن هذه التوجيهات تضمنت تعزيز منظومات إدارة المخاطر وتطوير خطط استمرارية الأعمال والطوارئ والارتقاء بالبنية التحتية الرقمية وإجراء تدريبات دورية لمحاكاة مختلف السيناريوهات المحتملة بما يعزز جاهزية الكوادر البشرية والأنظمة التشغيلية للتعامل مع أي مستجدات.

وأوضح أن جميع أنظمة المدفوعات المالية في دولة الكويت تعمل بشكل طبيعي ومستقر على مدار الساعة خلال أيام الأسبوع بما فيها العطلات الرسمية حيث تتم المدفوعات المالية عبر القنوات المصرفية وتحصيل الشيكات المحررة بالدينار الكويتي إلكترونيا بدعم من أنظمة بنك الكويت المركزي وفي مقدمتها نظام الكويت الآلي لتسوية المدفوعات ونظام الكويت للمقاصة الإلكترونية للشيكات.

وذكر أن نظام الدفع الآني (ومض) يواصل العمل بكفاءة على مدار 24 ساعة طوال أيام الأسبوع والعطلات الرسمية بما يتيح تنفيذ التحويلات الفورية بين حسابات عملاء البنوك.

وقال إن استمرار عمل الأنظمة المشار إليها يعكس كفاءة ومتانة البنية التحتية المالية والتقنية في دولة الكويت وحرص بنك الكويت المركزي على ضمان استقرار واستمرارية الخدمات المالية الإلكترونية في مختلف الظروف.

وفيما يتعلق بالخدمات النقدية أفاد بنك الكويت المركزي بتوافرها دون انقطاع من خلال شبكة الفروع المنتشرة للبنوك المحلية وأجهزة السحب الآلي الموزعة على جميع مناطق دولة الكويت.

وأكد (المركزي) أن القطاع المصرفي يتمتع بمؤشرات رقابية قوية تعكس متانة أوضاعه المالية إذ ان مؤشرات السيولة ومعدل كفاية رأس المال تفوق وبهوامش مريحة جميع المتطلبات الرقابية بما يعزز استدامة قدرة البنوك على الوفاء بالتزاماتها ومواصلة تقديم خدماتها المصرفية بكفاءة عالية.

وأشار إلى استمراره في متابعة التطورات عن كثب وجاهزيته لاتخاذ ما يلزم من إجراءات وتدابير احترازية بما يعزز متانة واستقرار القطاع المصرفي ويحافظ على الاستقرار النقدي والمالي في البلاد.

يرى كثير من المحللين أن الهجوم الأمريكي على إيران سيوجه ضربة أقوى للاقتصادات الأوروبية والآسيوية، مقارنةً بالولايات المتحدة نفسها، التي تعتبر محمية جزئياً من آثار الحرب، بفضل قطاع الطاقة المحلي الضخم لديها. وتُظهر الأرقام الرسمية أن الولايات المتحدة تُصدّر الغاز الطبيعي منذ عام 2017، والنفط منذ عام 2020، ما يعني أن قطاع الطاقة لديها سيستفيد من ارتفاع الأسعار، حتى وإن تضررت الأسر الأمريكية بشدة من ارتفاع تكاليف الطاقة.

في المقابل، تواجه الاقتصادات الأوروبية والآسيوية التي تعتمد على واردات الطاقة مخاطر ارتفاع حاد في التضخم، ويعود ذلك جزئياً إلى أن أسعار الغاز الطبيعي في تلك الأسواق أكثر تقلباً من أسعارها في الولايات المتحدة. وقد ارتفعت بالفعل، فضلاً عن أهمية هذا الوقود في أسواق الطاقة المحلية لديها.

وقال جيمس نايتلي من بنك آي إن جي: «الولايات المتحدة محصنة إلى حد كبير، ولكنها ليست بمنأى عن الضرر». وأوضح أن ذلك يعود إلى أن الولايات المتحدة لن تعاني من انقطاعات في إمدادات السلع الأساسية التي ستشهدها دول أخرى.

كما يؤكد ديفيد أيكمان رئيس المعهد الوطني للبحوث الاقتصادية والاجتماعية (Niesr)، أن الجميع سيتضرر، لأن جوهر الأمر هو رفع تكلفة أحد عوامل الإنتاج الرئيسة، لكن سيكون لذلك تأثير متفاوت بين الدول.

لكن كيف ستؤثر أسعار الطاقة المرتفعة في الاقتصادات؟ قفز سعر خام برنت بنحو 30 % الأسبوع الماضي، عقب اندلاع الحرب، بينما أنهت أسعار الغاز الأوروبية الأسبوع بارتفاع نحو الثلثين. وقد نتجت هذه الارتفاعات الكبيرة عن مخاوف من استمرار تعطل الشحنات عبر مضيق هرمز، وهو شريان حيوي لحركة الطاقة، بالإضافة إلى خسائر الإنتاج في مناطق أخرى من الشرق الأوسط.

وإذا استمرت الأسعار المرتفعة طويلاً، فستؤدي إلى ارتفاع التضخم، وتقليص القدرة الشرائية للأسر، والإضرار بنمو الناتج المحلي الإجمالي في اقتصادات العالم. وقد تُضطر البنوك المركزية إلى الإبقاء على أسعار الفائدة ثابتة لفترة أطول، أو حتى تشديد السياسة النقدية، كما ستواجه الحكومات ضغوطاً مالية إضافية، إذا قررت التدخل في أسواق الطاقة للتخفيف من تأثير ذلك في الناخبين.

وقال تشيان وانغ كبير الاقتصاديين لمنطقة آسيا والمحيط الهادئ في شركة فانغارد، إن تغيرات أسعار الطاقة تُعد «آلية فعّالة لإعادة توزيع الدخل بين الدول». وسيحصل مُصدّرو النفط على الجزء الأكبر من هذه الزيادة، لكن المستهلكين يميلون إلى خفض إنفاقهم فوراً، كما ستتأثر الأسواق المالية سلباً، وهو ما يعني تراجع الطلب العالمي الإجمالي. وستعتمد شدة هذا التأثير، ليس فقط على مدى ارتفاع الأسعار، بل أيضاً على مدة هذا الارتفاع، والإجراءات التي تتخذها الحكومات لتخفيف العبء عن المستهلكين.

لكن ما هي الاقتصادات التي ستشهد أكبر تأثير لارتفاع أسعار الغاز؟ تجاوز ارتفاع أسعار الغاز الزيادة في أسعار النفط الخام. وسيكون لهذا الأمر تكلفة باهظة على الاقتصادات الأوروبية، مثل إيطاليا وألمانيا والمملكة المتحدة، التي تعتمد بشكل كبير على واردات الغاز. وتشير دراسة أجرتها مؤسسة أكسفورد إيكونوميكس على 15 اقتصاداً، إلى أن قفزة تكاليف الطاقة ستترك أثراً بالغاً في إيطاليا، حيث من المتوقع أن يرتفع التضخم في الربع الأخير من هذا العام بأكثر من نقطة مئوية واحدة، مقارنة بالتوقعات السابقة للمؤسسة الاستشارية.

وستشهد منطقة اليورو ككل والمملكة المتحدة ارتفاعاً في التضخم المتوقع بأكثر من نصف نقطة مئوية. وفي المقابل، سيرتفع التضخم في الولايات المتحدة خلال الربع الأخير بنسبة 0.2 نقطة مئوية فقط، بينما ستكون كندا الأقل تأثراً، وفقاً للتحليل.

وتُعدّ الصين والهند وكوريا الجنوبية، من كبار مستوردي النفط والغاز القادم من الخليج، ما يجعلها عرضة للخطر أيضاً. وتستورد الصين، على سبيل المثال، ما بين 70 و75 % من استهلاكها من النفط الخام. ويمر جزء كبير من وارداتها من الشرق الأوسط عبر مضيق هرمز.

مع ذلك، يمكن للصين الاعتماد على مخزوناتها النفطية الضخمة، والضغط على المصافي لتعليق الصادرات لحماية إمداداتها. كما أن بمقدورها اللجوء إلى الواردات الروسية. وأشار تشيان وانغ إلى أن الحكومة الصينية قد تتمكن من التدخل للحد من انتقال تأثير أسعار النفط الخام إلى أسعار البنزين بالتجزئة. كما أن ارتفاع التضخم بشكل طفيف، قد يكون موضع ترحيب في ظل استمرار «الضغوط الانكماشية» في البلاد. كذلك، فإن ارتفاع قيمة الدولار عقب بدء الهجمات الأمريكية، قد يخفف من ضغوط ارتفاع قيمة الرنمينبي.

وقال محللو كابيتال إيكونوميكس، إن كبار مصدري الطاقة، مثل النرويج وكندا، سيشهدون آثاراً «إيجابية واضحة»، حيث سيستفيدون من ارتفاع الأسعار، مع تجنب التهديدات التي تواجه الإنتاج والإيرادات التي يواجهها موردو الشرق الأوسط.

لكن ماذا عن الولايات المتحدة؟ لقد حوّلت ثورة الغاز الصخري الولايات المتحدة إلى قوة عظمى في مجال الطاقة، خلال العقدين الماضيين، ما جعلها أكبر منتج للنفط والغاز في العالم. وهذا يعني أن المنتجين الأمريكيين سيجنون ثمار ارتفاع الأسعار، خاصة إذا طال أمد النزاع، وبقيت الأسعار مرتفعة.

وقد تعرضت الأسهم الأمريكية لضغوط أقل من بعض الأسواق في أوروبا وآسيا منذ بدء النزاع، ما يشير إلى أن بعض المستثمرين يراهنون على تأثير أقل في الناتج المحلي الإجمالي لأمريكا الشمالية، مقارنة بالاقتصادات الكبرى الأخرى.

ويُوفر هذا الإنتاج الأمريكي المرتفع حماية جزئية للمستهلكين، لا سيما في قطاع الغاز الطبيعي، حيث يتسم السوق العالمي بتجزئة نسبية. لذلك، فإنه بينما ارتفعت أسعار الغاز الطبيعي في أوروبا وآسيا، لم تشهد الأسعار في الولايات المتحدة سوى ارتفاع طفيف.

ويصف ديفيد أوكسلي من كابيتال إيكونوميكس، الولايات المتحدة بأنها «جزيرة غاز». ويشير إلى أن نقص طاقة تسييل وتصدير الغاز الطبيعي، سيحد من قدرة المنتجين الأمريكيين على تصدير الغاز إلى أسواق أخرى، وهو ما سيساعد على كبح جماح أسعار الغاز الأمريكية.

لكن بالنسبة للنفط، حيث السوق عالمية بدرجة أكبر، من المرجح أن يتعرض المستهلكون الأمريكيون لضغوط. وسجل خام غرب تكساس الوسيط، المعيار الأمريكي لأسعار النفط الخام، الأسبوع الماضي، أكبر ارتفاع أسبوعي له منذ بدء تسجيله عام 1983. وقد أدى ذلك إلى قفزة في أسعار النفط الأمريكية، التي بلغت 3.32 دولارات للجالون يوم الجمعة، وفقاً لجمعية السيارات الأمريكية (AAA)، مقارنة مع 2.98 دولار في الأسبوع السابق، ومسجلةً أعلى مستوى لها منذ عام 2024. كما قفزت أسعار النفط أكثر أمس.

وحذرت غولدمان ساكس من أنه إذا استمرت الأزمة طوال شهر مارس، فمن «المرجح» أن تتجاوز أسعار النفط ذروتها المسجلة عامي 2008 و2022، عندما تجاوز سعر خام برنت 147 دولاراً للبرميل، وتخطى السعر 5 دولارات للجالون.

ويشكل ارتفاع الأسعار خطراً على دونالد ترامب نفسه، حيث يهدد بتفاقم أزمة القدرة على تحمل التكاليف التي تعد أكبر نقطة ضعف لديه أمام الناخبين، قبيل انتخابات التجديد النصفي الحاسمة في نوفمبر. وتُظهر العديد من الدراسات أن ارتفاع أسعار النفط، يُلحق ضرراً بالغاً بالأمريكيين الفقراء، نظراً لأنهم غالباً ما يعملون في وظائف تتطلب سفراً برياً أكثر، وينفقون نسبة أكبر من دخلهم على الوقود.

وماذا يعني ذلك كل بالنسبة للبنوك المركزية؟ تشير كتب الاقتصاد إلى أن محافظي البنوك المركزية يمكنهم «تجاهل» ارتفاع أسعار الطاقة، على أساس أنها تُؤدي إلى ارتفاع مؤقت في أسعار المستهلك، ولكن هذا يتم تعويضه إذا كانت توقعات التضخم لدى الأسر مستقرة. ومن خلال استنزاف ميزانيات الأسر، تُؤدي زيادات تكلفة الطاقة في نهاية المطاف إلى انخفاض الطلب، ما قد يُساعد في كبح التضخم.

ومع ذلك، فإن التجربة الأخيرة لمعدلات التضخم المرتفعة في أعقاب جائحة (كوفيد 19)، واندلاع الحرب الروسية- الأوكرانية، تعني أن توقعات التضخم لدى الأسر أصبحت أكثر ارتفاعاً في بعض البلدان. وقد سعى العمال إلى الحصول على عروض أجور أعلى خلال هذه الفترة، وأعادت الشركات صياغة استراتيجيات التسعير الخاصة بها.

وهكذا، كما يقول مايكل سوندرز من مؤسسة أكسفورد إيكونوميكس، فإن «الخطة المُحدَّثة» لمحافظي البنوك المركزية، هي أنه في حال حدوث صدمة في أسعار الطاقة «يجب الاستعداد لمواجهة مخاطر ارتفاع توقعات التضخم، واستمراره من خلال تشديد الخطاب النقدي، واتباع سياسة نقدية أكثر صرامة، أو تخفيف السياسة النقدية بشكل أقل مما هو متوقع».

لذلك، فإن المستثمرين الآن لا يرون فقط أن بنك إنجلترا سيُبقي أسعار الفائدة دون تغيير في إعلانه المتوقع في 19 مارس، بل إنهم لم يعودوا يتوقعون خفضاً إضافياً واحداً عن مستوى 3.75 % قبل نهاية العام. وقبل الحرب، كان من المتوقع أن يكون هناك خفضان بمقدار ربع نقطة مئوية هذا العام.

وبالنسبة لمنطقة اليورو، فقد بدأ المستثمرون بالفعل في توقع احتمال رفع البنك المركزي الأوروبي لأسعار الفائدة، استجابة لتهديد التضخم الجديد، على الرغم من تأكيد صانعي السياسات على أنه من السابق لأوانه استخلاص النتائج.

وفي الولايات المتحدة، أشار رئيس مجلس الاحتياطي الفيدرالي، جاي باول، إلى أن البنك المركزي من المرجح أن يُبقي أسعار الفائدة ثابتة على المدى القريب، وهو موقف من المرجح أن يُعززه احتمال حدوث طفرة تضخمية. وتراجعت توقعات خفض أسعار الفائدة بالفعل في سوق العقود الآجلة، حيث يراهن المتداولون على خفض أو خفضين هذا العام، بدلاً من خفضين أو ثلاثة، مع توقع أن يكون أول خفض في سبتمبر، بدلاً من يوليو.

صناعة الرقائق المتقدمة في تايوان وكوريا الجنوبية تعتمد على تدفق الطاقة عبر مضيق هرمز

أكثر من نصف رقائق الذاكرة العالمية تُصنَّع في كوريا الجنوبية و70% من الرقائق المتقدمة في تايوان

توليد الكهرباء في البلدين يعتمد بشكل كبير على الغاز الطبيعي المسال من قطر ومنطقة الخليج

مخزونات الغاز المحدودة تدفع كوريا الجنوبية وتايوان إلى سباق لتأمين إمداداته

الخلاصة

أغلقت قطر محطة “رأس لفان” للغاز الطبيعي المسال بعد هجمات عسكرية، ما أثار قلق كوريا الجنوبية وتايوان المعتمدتين على واردات الغاز الخليجي لإنتاج رقائق الإلكترونيات. أدى ذلك لهبوط حاد في أسواق الأسهم الآسيوية، وسط تأخر الدولتين في التحول للطاقة المتجددة واعتمادهما الكبير على إمدادات الخليج، مع فرص لأستراليا والولايات المتحدة لتعويض النقص.

قد يبدو عالم إنتاج مقاطع فيديو بالذكاء الاصطناعي خلال ثوان عبر تطبيقات الهواتف الذكية بعيداً كل البعد عن واقع الحروب الدائرة في ممرات الشحن بالخليج العربي، لكن في الحقيقة الترابط بين المجالين وثيق جداً. فالأسس التي تقوم عليها صناعة التكنولوجيا العالمية تعتمد بدرجة كبيرة على تدفق النفط عبر مضيق هرمز، حيث تعهدت الحكومة الأميركية الثلاثاء بحماية حركة الملاحة التي يهددها الرد الإيراني على الضربات التي نفذتها الولايات المتحدة وإسرائيل خلال عطلة نهاية الأسبوع.

رقائق العالم تعتمد على غاز الخليج

أكثر من نصف رقائق الذاكرة “دي رام” (DRAM) و”ناند” (NAND) التي تزوّد الأجهزة الإلكترونية بذاكرة التخزين قصيرة الأجل وطويلة الأجل، تُصنَّع في كوريا الجنوبية. كما يُنتَج نحو 70% من رقائق المعالجة المتقدمة المستخدمة في الهواتف الذكية وأجهزة الكمبيوتر ومراكز البيانات في تايوان. وتُعدّ الدولتان من أكبر المعتمدين على واردات الغاز الطبيعي المسال من قطر.

يشكل ذلك نقطة ضعف خطرة، تتفاقم مع التقدم البطيء والمتردد للدولتين نحو مصادر الطاقة المتجددة. فقد أوقف مجمع “رأس لفان” للغاز في قطر الذي يوفر نحو خمس إمدادات الغاز الطبيعي المسال عالمياً، إنتاجه يوم الاثنين قبل أن يعلن لاحقاً حالة “القوة القاهرة”، وهو إجراء قانوني يتيح تعليق الإمدادات في حالات الطوارئ. وأوضحت شركة “قطر للطاقة” أن القرار جاء عقب هجمات عسكرية استهدفت المنشأة. ويتجه نحو 90% من الغاز الطبيعي المسال المنتج في قطر والإمارات شرقاً نحو الأسواق الآسيوية.

اضطرابات الطاقة تضغط على أسهم كوريا وتايوان

أشعل ذلك موجة بيع سريعة في أسواق الأسهم الآسيوية المرتبطة بقطاع الطاقة يوم الأربعاء. إذ هوى مؤشر “كوسبي” في كوريا الجنوبية بنسبة 12%، مسجلاً أكبر هبوط يومي، حيث تشكل شركتا “سامسونج إلكترونيكس” و”إس كيه هاينكس” (SK Hynix) نحو 40% من وزنه. كما انخفض مؤشر “تايكس” (Taiex) في تايوان بنسبة 4.4%، حيث شركة “تايوان لصناعة أشباه الموصلات” (Taiwan Semiconductor Manufacturing) وحدها تمثل نحو 45% من المؤشر.

ويظهر هذا التراجع إدراك الأسواق لحجم الانكشاف الفريد لهذين الاقتصادين. فالصين والهند قد تكونان أكبر مستوردين للغاز الطبيعي المسال من قطر، لكنهما لا تمنحانه وزناً كبيراً في مزيج توليد الكهرباء، إذ لا تتجاوز مساهمته نحو 3%. وفيما تستخدم اليابان الغاز الطبيعي المسال لإنتاج نحو ثلث كهربائها، إلا أن قطر والإمارات معاً لا تمثلان سوى نحو 5% من وارداتها. في المقابل، تبدو كوريا الجنوبية وتايوان الأكثر عرضة للمخاطر، نظراً لاعتماد شبكتي الكهرباء فيهما على الغاز، إلى جانب تعويل إستراتيجيات الاستيراد بدرجة كبيرة على إمدادات الخليج.

سباق لتأمين الغاز قبل نفاد المخزونات

في الوقت الراهن، تتهافت الدولتان على تأمين الإمدادات. فعلى عكس الاتحاد الأوروبي، الذي تكفي مخزوناته لتغطية نحو ثلث الاستهلاك السنوي، فإن سعة التخزين في الدولتين محدودة جداً، إذ تكفي فقط لتغطية أقل من شهرين من الواردات في كوريا الجنوبية، وأقل من شهر في تايوان.

مع تفريغ السفن المتجهة حالياً إلى الموانئ حمولاتها مطلع أبريل، فإن أي تعطل مستمر في حركة الملاحة عبر مضيق هرمز سيبدأ سريعاً بالضغط على إمدادات الكهرباء. سيشكل ذلك تحدياً كبيراً لمصانع أشباه الموصلات كثيفة الاستهلاك للطاقة التي تنتج مليارات الرقائق التي تشغّل أجهزتنا الإلكترونية.

فرصة لأستراليا والولايات المتحدة في سوق الغاز

مع ذلك، توجد سبل لتخفيف وقع الصدمة. فالغاز الطبيعي المسال متوافر في السوق الفورية، لكن بأسعار أعلى بكثير، وقد ترتفع أكثر إذا استمرت الأزمة في مضيق هرمز. ومع ذلك، لا يزال العقد الآسيوي المرجعي يتداول عند نحو سدس المستويات التي بلغها بعد الحرب الروسية الأوكرانية في 2022.

تميل أستراليا والولايات المتحدة اللتان تتنافسان مع قطر على لقب أكبر مصدّر للغاز الطبيعي المسال، إلى اعتماد شروط أكثر مرونة في عقود البيع، وقد تجد كلتاهما فرصة لإبرام مبيعات في السوق الفورية وانتزاع حصة من السوق. كما قد تسعى اليابان، التي لا تزال لديها إمدادات مريحة من مصادر أخرى وتطرح نفسها كداعم لتجارة الغاز الطبيعي المسال عالمياً، إلى المساعدة في تخفيف الضغوط، وفق ما كتب زميلي خافيير بلاس.

خيارات إمدادات الطاقة تزيد هشاشة كوريا وتايوان

تدق هذه التطورات ناقوس الخطر. فقد عمل عدد كبير من دول العالم خلال السنوات التي أعقبت الحرب الروسية الأوكرانية لتقليص الاعتماد على الوقود القادم من مناطق مضطربة. ويتجلى ذلك في إقبال أوروبا على طاقتي الرياح والشمس، واندفاعة الصين نحو مزيج من الطاقة المتجددة والفحم، وتزايد الاكتفاء الذاتي النفطي للولايات المتحدة. إلا أن ديمقراطيات شمال شرق آسيا، التي تشكل ركائز أساسية لمجتمعاتنا القائمة على التكنولوجيا، سارت في الاتجاه المعاكس. فبالنسبة لهذه الدول، اكتسب التدفق المستمر للطاقة المستوردة أهمية أكبر من أي وقت مضى، في حين لا تزال السياسات تتحرك في الاتجاه الخطأ.

فقد أغلقت تايوان آخر محطات الطاقة النووية لديها في مايو الماضي، كما أقرّت في نوفمبر قانوناً يجعل إنشاء مزارع الطاقة الشمسية واسعة النطاق شبه مستحيل. أما كوريا الجنوبية، فلا تزال تعمل تدريجياً على إزالة قيود تنظيمية مشابهة. إذ كان أحد القوانين المتعلقة بتحديد مواقع مشاريع الطاقة الشمسية، الذي أُلغي الشهر الماضي، يقيّد إقامة هذه المنشآت في أقل من 1% من مساحة الأراضي في عديد من المقاطعات.

قيود تنظيمية تعرقل التحول للطاقة النظيفة

أسهمت ظاهرة “ليس في فنائي الخلفي” (NIMBY)، التي غذّتها حملات التضليل، في تقييد انتشار طاقة الرياح البرية في البلدين، رغم تمتعهما بظروف طبيعية ملائمة لهذه التكنولوجيا. كما أدت التأخيرات الطويلة في إجراءات الترخيص والقيود المفروضة على استخدام المعدات المستوردة إلى إبطاء تطوير مشاريع طاقة الرياح البحرية أيضاً.

وفي وقت أصبحت فيه الطاقة النظيفة أرخص من الوقود الأحفوري في معظم أنحاء العالم، جعلت شبكة معقدة من القواعد التنظيمية غير المدروسة تكلفتها مرتفعة بشكل استثنائي في شمال شرق آسيا.

وغالباً ما تهمل الدول مواطن الضعف في سياسات الطاقة لديها إلى حين تفرض الطوارئ الجيوسياسية التعامل معها. فقد دفعت أزمة النفط 1973 الدول المتقدمة إلى التوسع في الطاقة النووية والفحم وإنتاج النفط المحلي، بينما سرّع الغزو الروسي لأوكرانيا 2022 اندفاعة أوروبا نحو مصادر الطاقة المتجددة.

تكشف الأزمة الراهنة حجم اعتماد الديمقراطيات المتقدمة في آسيا، بل والعالم بأسره، على ممر بحري واحد شديد الحساسية في الشرق الأوسط. وقد حان الوقت لأن تكثّف كوريا الجنوبية وتايوان جهودهما لمعالجة نقطة الضعف هذه.

كاتب في بلومبرغ ويغطي السلع، وكذلك الشركات الصناعية والاستهلاكية. مراسلًا لبلومبرغ نيوز، وداو جونز، وصحيفة وول ستريت جورنال، وفاينانشيال تايمز، والجارديان سابقا.

صرح المستشار محمد الحمصاني، المتحدث باسم رئاسة مجلس الوزراء المصري، بأن لجنة إدارة الأزمات المركزية أقرت حزمة من الإجراءات الحكومية لترشيد الإنفاق والاستهلاك في اجتماعها الذي عقد مساء اليوم برئاسة الدكتور مصطفي مدبولي رئيس الوزراء، بعد استعراض السيناريوهات التي أعدّتها الوزارات والجهات المعنية للتعامل في إطار الاستعداد لمواجهة أي تأثيرات على السوق المحلية جراء التصعيد العسكري في المنطقة.

وجدد مدبولي التأكيد على أهمية مواصلة متابعة التطورات أولًا بأول، واتخاذ ما يلزم من إجراءات للتعامل مع أي مستجدات لهذه الأزمة، بما يضمن الحفاظ على استقرار الاقتصاد المصري ويعزز قدرته على مواجهة التحديات الخارجية.

وأكد الحمصاني أنه تم التوافق على إلغاء الفعاليات الحكومية، وخفض السفريات الرسمية، وتقليص الدورات التدريبية، وعدد آخر من الإجراءات سيتم إعلانها تفصيلا، مع تنفيذ خطة تستهدف حوكمة منظومة إنارة الطرق وإضاءة اللوحات الإعلانية، بالإضافة إلى مراجعة استهلاك الوقود في مختلف القطاعات، وتسريع تشغيل وسائل النقل الجماعي، والتوسع في برامج تحويل المركبات للعمل بالغاز الطبيعي، وكذا استخدام المركبات الكهربائية، هذا إلى جانب العمل على خفض حجم الواردات من السلع تامة الصنع غير الأساسية وفق بيان رسمي.

وأكد مدبولي، أن اللجنة ستنعقد بشكل دوري، لمتابعة التطورات الجارية على الصعيد الإقليمي، وخاصة مستجدات العمليات الأميركية الإسرائيلية على إيران، وبحث مختلف التداعيات التي تلقي بظلالها على المنطقة والعالم وعلى الداخل المصري بطبيعة الحال.

وشدد رئيس الوزراء على أهمية العمل على زيادة وتنوع الموارد من النقد الأجنبي، والسعي لجذب وتحفيز المزيد من القطاعات التي توفر النقد الأجنبي، مُشيراً إلى ضرورة الإسراع في معدلات تنفيذ مختلف الخطوات والإجراءات المتعلقة ببرنامج الطروحات الحكومية، وغيره من إجراءات تعزيز دور القطاع الخاص في الأنشطة الاقتصادية.

وتطرق الاجتماع إلى ما تم تنفيذه من إجراءات وخطوات في إطار حزمة الحماية الاجتماعية التي تم الإعلان عنها مؤخراً لشرائح المواطنين من محدودي الدخل، وضرورة تعزيز هذه الإجراءات التي تستهدف الشرائح المستحقة، كما تمت الإشارة إلى أنه سيتم الإعلان خلال الأيام المقبلة عن إجراءات جديدة لدعم المواطنين تتضمن رفع الحد الأدنى للأجور.

كما تناول الاجتماع تداعيات الحرب الجارية بالمنطقة الآن على عددٍ من القطاعات، ومنها قطاع السياحة، وكذا قطاع البترول، والتأكيد على أهمية دعم تلك القطاعات المتأثرة، والحفاظ على انتظام سداد مستحقات شركات البترول العالمية للتحفيز نحو زيادة الاستكشافات والإنتاج.

وعرض وزير البترول كريم بدوي، خلال الاجتماع، تقريراً بشأن الارتفاعات الكبيرة في أسعار المنتجات البترولية والغاز، خلال الساعات الأخيرة، وكذا ارتفاع تكلفة النقل، وما تم الإعلان عنه من إغلاق عدد من الحقول، نتيجة تصاعد الأحداث بالمنطقة، مستعرضا ما يتم اتخاذه من إجراءات لتوفير مختلف المواد البترولية للقطاعات الإنتاجية ولمحطات توليد الكهرباء، وللاستخدامات المختلفة.

أدى التصعيد المتسارع في الشرق الأوسط إلى تغيير جذري في آفاق السياسات النقدية للبنوك المركزية العالمية، إذ يفرض صدمة الإمدادات الضخمة معادلة صعبة بين دعم النمو وكبح التضخم.

وبالنسبة للبنوك المركزية في الاقتصادات الآسيوية الناشئة، أصبح خفض معدلات الفائدة رهانا محفوفاً بالمخاطر، ليس فقط بسبب الضغوط السعرية الإضافية الناجمة عن ارتفاع تكاليف الوقود، بل أيضاً بسبب خطر تدفقات رؤوس الأموال إلى الخارج نتيجة تدهور شروط التبادل التجاري مع الولايات المتحدة.

وفي الهند، من المرجح أن يركز بنك الاحتياطي الهندي بدرجة أكبر على دعم النمو عبر الإبقاء على معدلات الفائدة منخفضة، بحسب ما نقلته مصادر لرويترز. غير أن الاندفاع نحو الدولار باعتباره ملاذاً آمناً، والذي يتسارع بفعل الحرب بين الولايات المتحدة وإيران، قد يجبر البنك على تكثيف تدخله لدعم العملة التي تتعرض للضعف.

وقال تورو نيشيهاما، كبير اقتصاديي الأسواق الناشئة في معهد داي-إيتشي لايف للأبحاث في طوكيو، إن تايلاند والفلبين قد تضطران إلى التراجع عن نهجهما النقدي المائل إلى التيسير، حتى مع تسبب ارتفاع تكاليف الوقود في إلحاق الضرر باقتصاديهما.

وأضاف أن «العديد من البنوك المركزية ستواجه قرارات صعبة في ظل ضغوط متزايدة من الأسواق والحكومات»، مشيراً إلى أنه «في ظل غياب نهاية واضحة للصراع، فإن مخاطر الركود التضخمي تتزايد يوماً بعد يوم».

وفي الأسواق، هبطت الأسهم في آسيا يوم الإثنين بينما ارتفع الدولار الأميركي الذي يعد ملاذاً آمناً، مع قفز أسعار النفط إلى ما فوق 110 دولارات للبرميل، ما أثار مخاوف من حرب مطولة في الشرق الأوسط قد تهدد إمدادات الطاقة العالمية وتغذي التضخم، الأمر الذي قد يدفع البنوك المركزية إلى رفع معدلات الفائدة.

ويعد هذا التحدي أكثر حدة بالنسبة للاقتصادات الصناعية المعتمدة على التجارة مثل كوريا الجنوبية واليابان، التي تعتمد بدرجة كبيرة على التجارة العالمية واستقرار الأسواق وتوافر المواد الخام بأسعار منخفضة، وهي عوامل تتعرض جميعها لضغوط بفعل اتساع أزمة الشرق الأوسط.

ويرى كيم جين-ووك، الاقتصادي لدى سيتي غروب، أن البنك المركزي في كوريا الجنوبية، الذي أبقى معدلات الفائدة دون تغيير في فبراير شباط، قد يتبنى موقفاً أكثر تشدداً إذا استقر التضخم عند مستوى يتجاوز مستهدفه بنقطة مئوية كاملة.

وأضاف لرويترز أن البنك المركزي الكوري «من غير المرجح في الوقت الراهن أن يرفع معدلات الفائدة استجابة لارتفاع أسعار النفط بما يفوق التوقعات»، مشيراً إلى أن الإجراءات الحكومية للحد من أسعار الوقود قد تقلل من انتقال تأثير ارتفاع النفط إلى التضخم.

التفكير في ما لا يمكن تصوره

كما تواجه البنوك المركزية في الاقتصادات المتقدمة، مثل الفدرالي الأميركي، معادلة دقيقة بين دعم النمو والسيطرة على التضخم في ظل ضغوط سياسية متزايدة.

وتبرز هذه المعضلة بوضوح لدى بنك اليابان. فبحسب معهد نومورا للأبحاث، فإن بقاء أسعار النفط عند مستوى 110 دولارات للبرميل لمدة عام كامل قد يقتطع نحو 0.39 نقطة مئوية من النمو الاقتصادي، وهو ما يمثل ضربة كبيرة لاقتصاد لا يتجاوز معدل نموه المحتمل بين 0.5% و1%.

لكن بخلاف الماضي، حين كان بوسع بنك اليابان تأجيل رفع معدلات الفائدة، فإن مساحة المناورة أصبحت أضيق حالياً مع بقاء التضخم فوق مستهدفه البالغ 2% منذ نحو أربعة أعوام.

ويعني ذلك أن البنك قد يجد نفسه مضطراً إلى تكرار تأكيد التزامه بمواصلة رفع معدلات الفائدة، مع تجنب تحديد توقيت واضح لهذه الخطوة، التي قد تثير استياء الإدارة الحكومية التي تعارض ارتفاع تكاليف الاقتراض، وفقاً لمحللين.

تُعدّ أستراليا ونيوزيلندا مثالين نموذجين على كيفية وضع دورات الاقتصاد المختلفة صانعي السياسات في مأزق صعب.

وقال جوناثان كيرنز، كبير الاقتصاديين في شركة تشالينجر، والذي شغل سابقاً منصب مسؤول في بنك الاحتياطي الأسترالي، إن «ارتفاع أسعار النفط المستمر قد يهدد بزعزعة توقعات الأسعار في أستراليا، حيث يرتفع معدل التضخم بالفعل». وأضاف: «إذا زادت توقعات التضخم، وهو أمر محتمل في هذه الفترة التي شهدنا فيها تضخماً مرتفعاً، فإن ذلك سيعني أن بنك الاحتياطي سيكون مضطراً للحفاظ على معدلات فائدة مرتفعة لفترة أطول من أجل إعادة التضخم إلى مساره».

أما نيوزيلندا فتواجه تحدياً مختلفاً، إذ تكافح اقتصادياً للتعافي من آثار رفع معدلات الفائدة السابقة. وقال جارود كير، كبير الاقتصاديين في كيوي بانك: «نعتقد أن البنوك المركزية، وبنك الاحتياطي النيوزيلندي على وجه الخصوص، قد تضطر إلى تحمل معدل تضخم أعلى على المدى القصير لتجنب تشديد السياسة النقدية في ظل اقتصاد عالمي يتباطأ».

من جانبها، قالت كريستالينا غورغييفا، المديرة العامة لصندوق النقد الدولي، يوم الإثنين، إن ارتفاع أسعار النفط بنسبة 10% إذا استمر طوال معظم العام سيؤدي إلى زيادة التضخم العالمي بمقدار 40 نقطة أساس. وأضافت خلال ندوة في طوكيو: «نشهد مرة أخرى اختباراً للمرونة بفعل الصراع الجديد في الشرق الأوسط. ونصيحتي لصانعي السياسات في هذا البيئة العالمية الجديدة هي التفكير فيما لا يمكن تصوره والاستعداد له».

أنهى الاقتصاد السعودي عام 2025 بمعدل نمو هو الأقوى منذ عامين مسجلاً ما نسبته 4.5 في المائة بعد ارتفاع الناتج المحلي الإجمالي بواقع 5 في المائة في الربع الرابع.

فوفق تقديرات الهيئة العامة للإحصاء، نما الناتج المحلي الإجمالي الحقيقي بنسبة 4.5 في المائة خلال عام 2025 مقارنة بعام 2024، نتيجة ارتفاع جميع الأنشطة الاقتصادية. إذ حققت الأنشطة النفطية نمواً بنسبة 5.7 في المائة، بينما سجَّلت الأنشطة غير النفطية نمواً بنسبة 4.9 في المائة، إضافة إلى نمو الأنشطة الحكومية بنسبة 0.9 في المائة.

وأظهرت البيانات أن الأنشطة غير النفطية كانت المساهم الرئيس في نمو الناتج المحلي الإجمالي الحقيقي خلال عام 2025، إذ ساهمت بنحو 2.8 نقطة مئوية في النمو السنوي، بينما ساهمت الأنشطة النفطية بنحو 1.4 نقطة مئوية، في حين ساهمت الأنشطة الحكومية وصافي الضرائب على المنتجات بنحو 0.1 و0.2 نقطة مئوية على التوالي.

أداء القطاعات الاقتصادية

وعلى مستوى الأنشطة الاقتصادية، سجَّلت جميع القطاعات معدلات نمو إيجابية خلال عام 2025. وجاءت أنشطة تجارة الجملة والتجزئة والمطاعم والفنادق في مقدمة القطاعات من حيث النمو بنسبة 6.2 في المائة، تلتها خدمات المال والتأمين وخدمات الأعمال بنسبة 6.1 في المائة، ثم أنشطة الكهرباء والغاز والماء بنسبة 6 في المائة.

كما سجَّلت أنشطة الزيت الخام والغاز الطبيعي نمواً بنسبة 5.8 في المائة، بينما حققت أنشطة تكرير الزيت نمواً بنسبة 5.7 في المائة.

مكونات الإنفاق

وعلى مستوى مكونات الإنفاق، حقَّق الإنفاق الاستهلاكي النهائي الخاص نمواً بنسبة 3.5 في المائة خلال عام 2025، في حين شهد الإنفاق الاستهلاكي النهائي الحكومي وإجمالي تكوين رأس المال الثابت انخفاضاً، بنسبة 3.5 في المائة و1.7 في المائة على التوالي.

أما في التجارة الدولية، فقد سجَّلت الصادرات من السلع والخدمات نمواً بنسبة 8.9 في المائة، بينما ارتفعت الواردات بنسبة 4.7 في المائة خلال العام نفسه.

وبحسب البيانات، بلغ الناتج المحلي الإجمالي بالأسعار الجارية نحو 4.789 تريليون ريال في عام 2025.

وجاءت أنشطة الزيت الخام والغاز الطبيعي في صدارة الأنشطة الاقتصادية من حيث المساهمة في الناتج المحلي بنسبة 17.1 في المائة، تلتها الأنشطة الحكومية بنسبة 14 في المائة، ثم أنشطة تجارة الجملة والتجزئة والمطاعم والفنادق بنسبة 12.3 في المائة.

كما ساهمت الصناعات التحويلية (باستثناء تكرير الزيت) بنسبة 11.1 في المائة، تلتها أنشطة التشييد والبناء بنسبة 8 في المائة، ثم خدمات المال والتأمين وخدمات الأعمال بنسبة 7 في المائة.

أداء الربع الرابع

وعلى مستوى الأداء الربعي، أظهرت التقديرات أن الناتج المحلي الإجمالي الحقيقي ارتفع بنسبة 5 في المائة خلال الربع الرابع من عام 2025 مقارنة بالفترة نفسها من عام 2024.

كما سجَّل الناتج المحلي الإجمالي المعدل موسمياً ارتفاعاً بنسبة 1.4 في المائة مقارنة بالربع الثالث من عام 2025.

وخلال الربع الرابع، حقَّقت الأنشطة النفطية نمواً سنوياً بنسبة 10.8 في المائة، و1.8 على أساس ربعي، بينما ارتفعت الأنشطة غير النفطية بنسبة 4.3 في المائة على أساس سنوي و1.7 في المائة على أساس ربعي، في حين انخفضت الأنشطة الحكومية بنسبة 1.2 في المائة سنوياً و0.2 في المائة على أساس ربعي.

كما أظهرت البيانات أن أنشطة الزيت الخام والغاز الطبيعي سجَّلت أعلى معدل نمو سنوي خلال الربع الرابع بنسبة 12.4 في المائة، تلتها أنشطة تجارة الجملة والتجزئة والمطاعم والفنادق بنسبة 5.4 في المائة على أساس سنوي.

وفي جانب الإنفاق خلال الربع الرابع، حقَّق الإنفاق الاستهلاكي النهائي الخاص نمواً سنوياً بنسبة 3.6 في المائة، بينما انخفض إجمالي تكوين رأس المال الثابت بنسبة 3.1 في المائة على أساس سنوي، في حين ارتفع على أساس ربعي بنسبة 1.8 في المائة.

كما سجَّل الإنفاق الاستهلاكي النهائي الحكومي انخفاضاً سنوياً بنسبة 8.5 في المائة و3.2 على أساس ربعي، في وقت ارتفعت فيه الصادرات بنسبة 12.8 في المائة على أساس سنوي، بينما ارتفعت الواردات بنسبة 1 في المائة سنوياً و2.4 في المائة على أساس ربعي.

أكَّد جورج الحداري، الرئيس التنفيذي لمجموعة «إتش إس بي سي» (HSBC)، أن منطقة دول مجلس التعاون الخليجي أثبتت عبر تاريخها قدرتها على تجاوز التحديات وفترات الاضطراب، والخروج منها أكثر قوة واستقراراً، مشيراً إلى أن البنك ما زال واثقاً بمتانة اقتصادات المنطقة وآفاقها المستقبلية الواعدة.

وقال الحداري في تعليق بشأن الأحداث الجارية في منطقة الخليج، إن المنطقة أظهرت في مراحل مختلفة من تاريخها قدرة واضحة على التكيف مع المتغيرات الاقتصادية والجيوسياسية، والتعامل مع التحديات بعزيمة ومرونة، مما عزَّز ثقة المؤسسات المالية العالمية بقدرتها على تحقيق الاستقرار والنمو على المدى الطويل.

وأضاف أن بنك «إتش إس بي سي» يعرب عن تضامنه وتعاطفه مع جميع المتأثرين بالأحداث الجارية، مؤكداً في الوقت ذاته ثقته الراسخة بدول مجلس التعاون الخليجي وبالقوة التي تتمتع بها اقتصاداتها، وبالأسس الاقتصادية المتينة التي تستند إليها.

وأشار إلى أن البنك لا يزال مؤمناً بأن السنوات المقبلة ستشهد استقراراً متجدداً ونمواً اقتصادياً متواصلاً في دول الخليج، مدفوعاً بالسياسات الاقتصادية المتوازنة والإصلاحات التي تشهدها اقتصادات المنطقة.

وأوضح الحداري أن التزام «إتش إس بي سي» تجاه منطقة الخليج يمتد لأكثر من 130 عاماً، مؤكداً أن البنك سيواصل دعم مستقبل المنطقة وفرص النمو التي تنتظر شعوبها وقطاع الأعمال فيها.

وشدَّد على حرص البنك على مواصلة العمل والتواصل بشكل وثيق مع موظفيه وعملائه وشركائه في مختلف أنحاء المنطقة، بما يعزز الاستقرار الاقتصادي ويدعم استمرار النشاط المالي في المرحلة الراهنة.

ارتفعت أسعار الذهب، يوم الثلاثاء، مدعومة بضعف الدولار وانخفاض تكاليف الطاقة بعد أن أشار الرئيس الأميركي دونالد ترمب إلى إمكانية انتهاء الحرب في الشرق الأوسط قريباً.

ومن المرجح أن يقلل انحسار التضخم المحتمل الناجم عن الحرب من احتمالية رفع البنوك المركزية لأسعار الفائدة، وهو ما يُعدّ عاملًا إيجابياً للذهب الذي لا يُدرّ عوائد.

وارتفع سعر الذهب الفوري بنسبة 0.8 في المائة إلى 5179.52 دولار للأونصة، اعتباراً من الساعة 02:33 بتوقيت غرينتش. وارتفعت العقود الآجلة للذهب الأميركي تسليم أبريل (نيسان) بنسبة 1.7 في المائة إلى 5188.70 دولار.

وانخفض الدولار بنسبة 0.4 في المائة، مما جعل الذهب، المُسعّر بالدولار، أرخص لحاملي العملات الأخرى.

وصرّح كيلفن وونغ، كبير محللي السوق في شركة «أواندا»، بأن ارتفاع أسعار الذهب «نتيجة لتصريحات الرئيس الأميركي ترمب نفسه، التي أشار فيها إلى إمكانية خفض التصعيد… لذا، قد نشهد انخفاضاً في توقعات التضخم المحتملة نظراً لهذا الانخفاض الحاد في أسعار النفط».

وانخفضت أسعار النفط بأكثر من 10 في المائة بعد تصريح ترمب بأن الحرب في الشرق الأوسط قد تنتهي قريباً، مما خفّف المخاوف بشأن استمرار اضطرابات إمدادات النفط العالمية.

كما حذّر ترمب من أن الهجمات الأميركية قد تتصاعد بشكل حاد إذا سعت إيران إلى منع مرور ناقلات النفط عبر مضيق هرمز، الذي يمر عبره خُمس إمدادات النفط العالمية.

وقد أدت الحرب فعلياً إلى إغلاق المضيق، مما تسبب في تقطع السبل بناقلات النفط لأكثر من أسبوع، وأجبر المنتجين على وقف الإنتاج مع امتلاء خزانات التخزين، الأمر الذي أدى إلى ارتفاع أسعار الطاقة بشكل حاد.

ويوم الاثنين، انخفضت أسعار الذهب مع ارتفاع تكاليف الطاقة، مما زاد من المخاوف بشأن التضخم، وقلل من احتمالات خفض أسعار الفائدة على المدى القريب من قبل مجلس الاحتياطي الفيدرالي.

ويتوقع المستثمرون أن يُبقي مجلس الاحتياطي الفيدرالي أسعار الفائدة ثابتة في نهاية اجتماعه الذي يستمر يومين في 18 مارس (آذار)، وفقاً لأداة «فيد ووتش» التابعة لمجموعة «سي إم إيه».

ويُنظر إلى الذهب كأداة للتحوط من التضخم، لكن انخفاض أسعار الفائدة يقلل من تكلفة الفرصة البديلة للاحتفاظ به كأصل ذي عائد صفري.

وتنتظر الأسواق الآن مؤشر أسعار المستهلك الأميركي لشهر فبراير (شباط)، المقرر صدوره يوم الأربعاء، ومؤشر نفقات الاستهلاك الشخصي (PCE) – وهو مقياس التضخم المفضل لدى مجلس الاحتياطي الفيدرالي – يوم الجمعة.

وارتفع سعر الفضة الفوري بنسبة 3 في المائة إلى 89.60 دولار للأونصة. وارتفع سعر البلاتين الفوري بنسبة 1.2 في المائة ليصل إلى 2208.16 دولار، بينما ارتفع سعر البلاديوم بنسبة 0.2 في المائة ليصل إلى 1693.84 دولار.

قفز الدولار الأميركي بشكل حاد، يوم الاثنين، حيث دفع الارتفاع الكبير بأسعار النفط المستثمرين إلى الهروب نحو السيولة النقدية، وسط مخاوف من أن يؤدي اندلاع حرب طويلة الأمد في الشرق الأوسط إلى تعطيل شديد لإمدادات الطاقة وإلحاق الضرر بالنمو العالمي.

ورغم الصعود القوي، تراجع الدولار قليلاً عن بعض مكاسبه في فترة ما بعد الظهيرة بتوقيت آسيا، عقب تقرير لصحيفة «فاينانشال تايمز» يشير إلى توجه مجموعة السبع لمناقشة السَّحب من احتياطات النفط الاستراتيجية. هذا التقرير أدى إلى تراجع طفيف بأسعار النفط، بعد أن لامست مستويات قريبة جداً من 120 دولاراً للبرميل.

تدهور العملات الرئيسية

شهدت العملات العالمية ضغوطاً هائلة أمام قوة الدولار، إذ تراجع اليورو والجنيه الاسترليني بنسبتيْ 0.6 في المائة و0.7 في المائة على التوالي، بينما واصل الين الياباني معاناته مقترباً من مستوى 159 يناً للدولار الواحد. كما تراجع الدولار الأسترالي والفرنك السويسري الذي يُعد عادة ملاذاً آمناً.

ويرى المحللون أن الولايات المتحدة، بصفتها «مصدراً صافياً للطاقة»، تجد دعماً استثنائياً لعملتها، على عكس أوروبا التي تعتمد بشكل كبير على الاستيراد وتواجه صدمة اقتصادية مباشرة.

يرى مايكل إيفري، الاستراتيجي العالمي في «رابو بنك»، أن الضرر الاقتصادي يزداد بشكل مضاعف كلما طال أمد النزاع، محذراً من «أثر الدومينو» الذي قد يؤدي إلى نتائج «مُرعبة» إذا استمر الوضع على ما هو عليه للأسبوع المقبل.

وتوقّع وزير الطاقة القطري أن تضطر جميع دول الخليج لوقف صادراتها، خلال أسابيع، مما قد يدفع النفط إلى مستوى 150 دولاراً.

مأزق البنوك المركزية والتضخم

تمثل أسعار الطاقة المرتفعة «ضريبة» غير مباشرة تؤدي إلى اشتعال التضخم، مما يضع البنوك المركزية في مأزق:

«الفيدرالي الأميركي»: من المرجح أن يؤدي التضخم النفطي إلى انقسام داخل البنك وتأخير أي قرار لخفض أسعار الفائدة لمراقبة تأثير الصدمة على البيانات.

آسيا: قد تكون المنطقة الأكثر تضرراً نظراً لاعتمادها الكثيف على نفط وغاز الشرق الأوسط، حيث سيؤدي ضعف العملات المحلية أمام الدولار إلى مضاعفة الضغوط التضخمية.

أدى التصعيد المتسارع في الشرق الأوسط إلى تغيير جذري في آفاق السياسات النقدية للبنوك المركزية العالمية، إذ يفرض صدمة الإمدادات الضخمة معادلة صعبة بين دعم النمو وكبح التضخم.

وبالنسبة للبنوك المركزية في الاقتصادات الآسيوية الناشئة، أصبح خفض معدلات الفائدة رهانا محفوفاً بالمخاطر، ليس فقط بسبب الضغوط السعرية الإضافية الناجمة عن ارتفاع تكاليف الوقود، بل أيضاً بسبب خطر تدفقات رؤوس الأموال إلى الخارج نتيجة تدهور شروط التبادل التجاري مع الولايات المتحدة.

وفي الهند، من المرجح أن يركز بنك الاحتياطي الهندي بدرجة أكبر على دعم النمو عبر الإبقاء على معدلات الفائدة منخفضة، بحسب ما نقلته مصادر لرويترز. غير أن الاندفاع نحو الدولار باعتباره ملاذاً آمناً، والذي يتسارع بفعل الحرب بين الولايات المتحدة وإيران، قد يجبر البنك على تكثيف تدخله لدعم العملة التي تتعرض للضعف.

وقال تورو نيشيهاما، كبير اقتصاديي الأسواق الناشئة في معهد داي-إيتشي لايف للأبحاث في طوكيو، إن تايلاند والفلبين قد تضطران إلى التراجع عن نهجهما النقدي المائل إلى التيسير، حتى مع تسبب ارتفاع تكاليف الوقود في إلحاق الضرر باقتصاديهما.