President Donald Trump’s February 1 tariff deadline for eight European nations tied to Greenland has sparked a familiar trader fear: markets may shake out positions before suddenly reversing.

ChatGPT’s historical pattern analysis of comparable Trump tariff episodes suggests an 86% likelihood of some off-ramp (a pause, delay, exemption, or walkback) either before tariffs start or within roughly a week after.

This creates a high-stakes timing puzzle in which Bitcoin’s 24/7 price action may react to the outcome before traditional markets can.

The tariff announcement already wiped $875 million in crypto liquidations within 24 hours as Bitcoin slid 3% to $92,000, with 90% of forced closures hitting long positions across Hyperliquid, Bybit, and Binance.

Trump declared on Jan 17, 2026, 11:19 AM EST via Truth Social that Denmark, Norway, Sweden, France, Germany, the UK, the Netherlands, and Finland would face 10% tariffs starting February 1, escalating to 25% by June 1 “until a Deal is reached for the Complete and Total purchase of Greenland.“

The Pattern Behind the Probability

ChatGPT’s analysis of historical deadline-tariff episodes where Trump issued specific start dates for major trade actions reveals distinct reversal patterns.

When outcomes are grouped into reversal, softening, or no-easing categories, 86% of cases show some form of off-ramp materialized, either full cancellation, delays, exemptions, or partial walkbacks.

Breaking down the timeline further, there’s a 58% chance the off-ramp occurs before February 1 itself, combining a 29% probability of a full reversal before the start date with another 29% chance of softening measures such as delays or exemptions.

“The fact that this threat was on social media instead of distilled into an executive order and it has a delayed implementation means a lot of investors might just decide to wait things out before overreacting,” Brian Jacobsen, chief economic strategist at Annex Wealth Management, told Bloomberg.

The October 10 liquidation event preceding offers instructive parallels.

That episode saw brutal liquidations cascade through crypto markets during the pre-announcement phase as positioning built up, followed by sharp volatility swings between the announcement and implementation as traders attempted to front-run policy shifts.

After implementation, markets eventually stabilized once the actual tariff structure became clear, but not before major capital destruction during the uncertainty window.

Bitcoin’s 24/7 Lie Detector Function

While equities close overnight and on holidays, Bitcoin continues to print fear or relief in real time.

This 24/7 liquidity makes crypto markets the first responder to headline shifts, particularly during the key January 29–February 1 window, where any language pivot toward “pause,” “delay,” “talks,” “exemptions,” “framework,” or “deal” could ignite a violent relief rally with altcoins reacting even harder than Bitcoin.

In fact, speaking with Cryptonews, Farzam Ehsani, CEO of crypto exchange VALR, explains that growing fears of a U.S.-EU tariff standoff, combined with Trump’s aggressive trade rhetoric, pushed markets into renewed de-risking mode during thin weekend liquidity.

“Thin weekend liquidity and leverage fumes amplified the decline’s impact, turning the pullback into a flash drop of nearly $4,000 in less than two hours and a cascade of liquidated positions worth over $780 million,” Ehsani said.

“As capital rotated into established safe havens like gold, digital assets continued to trade as high-beta risk assets.“

The weakness extends beyond tariff fears into broader cryptocurrency-specific vulnerabilities.

While other risk assets, like the KOSPI, traded flat or higher amid US-EU trade-war concerns, cryptocurrencies continued to underperform, with only privacy coins standing out.

The 72-Hour Signal Window

The final stretch before February 1 represents maximum drama for traders positioned either for a reversal or further downside.

If no off-ramp language emerges within the final 48-72 hours, markets may begin treating the threat as real, with Bitcoin pricing fear ahead of traditional assets.

European leaders are already unified in defiant opposition, which suggests a greater likelihood of a blink before the said date.

According to the BBC, UK Prime Minister Keir Starmer told Trump in a phone call that “applying tariffs on allies for pursuing the collective security of Nato allies is wrong,” while Swedish Prime Minister Ulf Kristersson stated, “We will not let ourselves be blackmailed.”

French President Emmanuel Macron also called for activating the EU’s “trade bazooka,” an anti-coercion instrument designed to block US market access and impose sweeping restrictions on American goods.

Additionally, Germany’s Bundeswehr completed a reconnaissance mission in Greenland as part of NATO’s “Arctic Endurance” operation intended to strengthen the alliance’s footprint in the region.

Trump interpreted European military movements as hostile, writing that these countries “journeyed to Greenland, for purposes unknown” and placed “a level of risk in play that is not tenable or sustainable.“

Despite Bitcoin’s attempts to approach $100,000, monetary policy expectations offer little relief.

According to CME FedWatch tools, investors are pricing the first key rate cut only for June 2026, meaning tight financial conditions will persist.

“Clear signs of a reversal toward sustained growth are still lacking,” Ehsani said, adding that consolidation remains the baseline scenario for Bitcoin and most altcoins without new liquidity drivers.

For now, the trading playbook for the next 72 hours is binary.

Should the final two days before February 1 pass without conciliatory language from Washington, Bitcoin will likely lead the capitulation as markets price tariffs as credible rather than rhetorical.

Conversely, any headline indicating diplomatic retreat will trigger immediate repricing across crypto markets, with altcoins amplifying Bitcoin’s relief rally as leveraged positions scramble to reverse defensive positioning built during the selloff.

The European Union’s new tax transparency law for crypto assets, known as DAC8, took effect on Jan. 1, giving the bloc power to seize or embargo assets linked to unpaid taxes, while negating privacy for individual holders.

DAC8 is the eighth update to the Directive on Administrative Cooperation, the EU’s long-running tax transparency framework, expanding its scope to cover taxation on crypto assets and related service providers. The rules were first agreed to by EU politicians in May 2023, and member states were required to approve DAC8 into national law by Dec. 31, 2025. DAC8 covers a range of issues, but primarily requires crypto-asset service providers, including exchanges and brokers, to collect and report user information and transactions to national tax authorities in footnote detail. This data is then automatically shared between EU countries. Data collection for the year 2026 has already started. Crypto companies have until July 1 to put their houses in order, ensuring they comply with DAC8’s reporting requirements. Non-compliance may result in penalties. While the EU frames DAC8 as a transparency measure, critics argue the directive is an assault on privacy, a core principle of the crypto sector. “Tax authorities now have an automated dashboard tracking your digital assets,” Bitcoiner and crypto educator Heidi Chakos, wrote on X (Twitter). “Privacy has never been more important than right now,” she added. DAC8 could have massive implications for crypto users in and outside of the European Union. Cryptonews spoke to two tech lawyers to find out what the new directive could mean for ordinary crypto investors.

How does DAC8 affect crypto users?

Antonia Eilander, a corporate and tax lawyer with Netherlands-based crypto law firm O2K, said DAC8 “significantly increases tax transparency”, to use the EU’s phrasing, for cryptocurrency users in the 27-member bloc. Every exchange and service provider is now legally required to identify its users by name, address and tax identification number. Together with your full transaction history, firms must report this information every year to tax authorities, who then exchange the data among themselves in the EU. “For users, this means that crypto activity is far more likely to be matched against tax returns, even where no fiat cash-out occurs,” Eilander said. It also means an end to anonymous transactions, according to Yulia Privalova, a lawyer at crypto exchange and depository Asterium. “Crypto activity on centralized exchanges is now treated in a similar way to traditional banking activity,” Privalova told Cryptonews, adding:

“Users should therefore assume that transactions on regulated platforms are no longer outside the view of regulators … DAC8 makes [it] clear that anonymity on regulated platforms is gradually disappearing.”

She said DAC8 does not require users to take any new actions. Neither does it introduce additional reporting obligations for individuals nor impose taxes automatically. But it “reduces the likelihood that crypto transactions will go unnoticed.”

What will authorities be able to see, and how is this different from before? DAC8 operates in parallel with the EU’s Markets in Crypto-Assets (MiCA) law, which was passed in April 2023 to regulate how crypto companies get their licenses, protect users and function across the economic bloc. Both Eilander and Privalova said, under DAC8, tax authorities will receive clearly defined data, including:

User identification data: as already mentioned, name, address etc., and for individuals, date and place of birth

Entity data, including information on controlling persons

The cryptocurrencies people have used in a year

Purchases of crypto assets with fiat

Sales of crypto assets for fiat

Exchanges of one digital asset for another

Crypto payments for goods and services

The data includes volumes, dates, and types of transactions, Privalova said. But she was quick to point out that, “This is not real-time monitoring but annual reporting provided automatically by platforms.” Eilander said the EU’s new requirements go beyond earlier reporting models that mainly focused on fiat on- and off-ramps. Although DAC8 covers crypto-to-crypto transactions and transfers “in a standardized, EU-wide format,” the O2K lawyer found “tax residence tricky.” “Many crypto holders assume it simply follows the jurisdiction of their passport, which is incorrect,” she told Cryptonews. “Under DAC8, reporting is based on tax residence as defined by domestic tax law, not nationality.”

“If tax residence is incorrectly determined, the same crypto activity may be reported to multiple jurisdictions, creating a real risk of double taxation. Having your tax residence properly assessed and documented by a tax professional is therefore essential.”

If crypto is moved from an exchange to a personal wallet like Ledger or MetaMask, is that reported? “Yes,” Eilander said. “A transfer from an exchange to a private (unhosted) wallet is reportable as a transfer. The report is attached to the user’s identity and tax profile already held by the reporting provider.” But it’s not the wallet owner’s identity that’s reported, she says, “only aggregated information on the value and number of units transferred to wallets not known to be associated with another regulated provider.” Put simply, “self-custody remains legal and possible,” Privalova added. There’s, however, what Eilander calls “paranoia and fear” around Bitcoin addresses starting with bc1q or bc1p, stems that respectively represent the modern SegWit and Taproot formats.

“While these formats are commonly used by self-custody wallets, they are also widely used by exchanges and custodial services, meaning address format alone does not indicate whether a wallet is hosted or unhosted.”

Does DAC8 create new taxes for crypto users?

“No,” Privalova stated. “DAC8 does not introduce new tax obligations. Users are not required to pay a special ‘crypto tax’ or submit additional tax forms solely because of this directive.” However, by giving tax authorities reliable third-party data, it makes non-reporting and under-reporting easier to detect, the lawyers said.

How does DAC8 affect users who trade crypto-to-crypto or use DeFi? “Crypto-to-crypto trades are explicitly within scope and are reported in aggregated form, with values expressed in fiat terms,” Eilander said.

“For DeFi, the key question is whether there is a business or platform operator that exercises control or sufficient influence to carry out due diligence and reporting. Pure DeFi may be treated differently, but this is a narrow and evolving area, not a pure exclusion.”

What should you do now? You should assume that activity on exchanges and platforms will be visible to tax authorities. Everything you do in 2026 could be detected. Eilander laid out a series of practical steps one could take:

Keeping clear records aligned with reported categories (trades, transfers, staking, etc.)

Understanding how transfers to private wallets are reported

And ensuring tax filings are consistent with reported crypto activity

If you have too many transactions, consider using (tax) software.

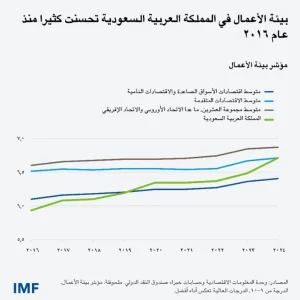

تستعد السعودية من الآن إلى اقتصاد ما بعد 2050 عبر التركيز على التعليم والإصلاحات الاقتصادية، بحسب ما أكده وزير المالية محمد الجدعان خلال جلسة حوارية استضافها البيت السعودي على هامش منتدى الاقتصاد العالمي “دافوس 2026” اليوم الثلاثاء.

الجدعان أكد أن التركيز الأساسي للمسؤولين السعوديين في الوقت الحالي هو الشعب وتحسين الاقتصاد، عبر التعامل بفعالية مع التحديات “والضوضاء العالمية” للتأكد من تحقيق الأهداف الوطنية.

وقال: “هناك أمور يمكن القيام بها في سنة، وأمور يمكن القيام بها في 5 سنوات، لكن هناك أمورا تتطلب أجيالا حتى تحدث أثرا. يجب أن نكون مستعدين لما سيحدث في 2050 وما بعده ونستعد له من الآن، من ناحية التعليم والقضايا المجتمعية والمهارات اللازمة، إضافة إلى الإصلاحات الهيكلية الجدية التي يجب أن يتم إدخالها في الاقتصاد، وستحتاج إلى 10-15 سنة لنبدأ برؤية أثرها وعوائدها، وهذا ما نفعله هنا اليوم”.

وزير الاقتصاد والتخطيط السعودي فيصل الإبراهيم قال بدوره: إن متابعة البيانات واستدامة الرؤى شرط أساسي لاقتصاد 2050، الذي يرى أن أُفقَه “لم يعد بعيداً، ما يستدعي قرارات وإجراءات تبدأ اليوم”

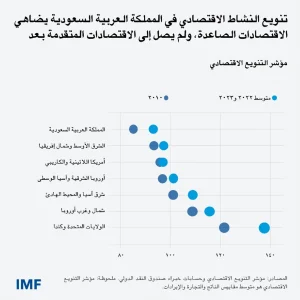

يبقى التحدي الرئيسي، وفقا لـ”الإبراهيم” متمثلا في تنويع الاقتصاد لتعزيز النمو والمرونة والاستدامة.

تعزيز دور القطاع الخاص وتحسين الاستثمار

بينما يعد ترجمة الرؤى إلى سياسات وإجراءات عملية من الأمور النادرة، فقد كانت تجربة الإصلاح الاقتصادي السعودية من الاستثناءات، وفقا لوزير الاقتصاد.

السعودية تعمل في سبيل تحقيق أهدافها على تعزيز دور القطاع الخاص والشراكات الدولية، بحسب الإبراهيم، الذي وصف تسهيل استثمار الأجانب في السوق المالية بأنه “مثال على الجرأة” في اتخاذ القرارات.

وقال: “نسعى لتحسين الاستثمار الأمثل لرأس المال. نريد أن نركز في المستقبل على العوائد المثالية التي تساعدنا على تحقيق المخرجات المرجوة”.

السنوات الـ10، أو الـ20، بعد 2030 ستشهد وفقا للوزير تحولا يجري التخطيط له من الآن، إضافة إلى البحث في المسرعات التي يمكن استحداثها خلال الـ40 سنة المقبلة.

تحول شامل في قطاع السياحة السعودي

وزير السياحة السعودي أحمد الخطيب تحدث بدوره في جلسة منفصلة عن “التحول الشامل وغير المسبوق في قطاع السياحة” السعودي، كاشفا عن إنفاق قياسي على السفر في السعودية بقيمة 300 مليار ريال خلال 2025.

بلغ عدد زوار السعودية من السياح خلال العام الماضي 30 مليون سائح أجنبي، فيما وصل عدد السياح من الداخل والخارج إلى 122 مليونا.

في ظل هذا النمو المطرد، شدد الخطيب على ضرورة تصميم المدن على نحو يجعلها ملائمة لاحتياجات المقيمين والزوار، ما يشمل الرعاية الصحية والنقل والطرق كضرورات مهمة في البنية التحتية للمدن.

وقال: “لم نجد مؤشرا واحدا في العالم حتى يخبرعن المدينة التي يمكن العيش فيها، فأطلقنا مؤشر قياس جودة الحياة مع برنامج الأمم المتحدة للمستوطنات البشرية. قدمنا عديدا من المبادرات للعالم ومنها هذا المؤشر”.

الوزير أشار إلى الزخم الذي حققه النمو السياحي في السعودية، مستشهدا أن السعودية يجري حاليا فيها تشييد 11 فندقا لعلامة “فورسيزونز” بينما ظلت لهذه العلامة فندق واحد على مدى 3 عقود.

قطاع التعدين السعودي إلى تطوير جديد

وزير الصناعة والثروة المعدنية بندر الخريف قال في مقابلة مع “اقتصاد الشرق مع بلومبرغ” إن المملكة تدخل مرحلة جديدة في تطوير قطاع التعدين، بالتزامن مع تحديث استراتيجيتها للمرحلة المقبلة، مستفيدة من التحولات العالمية التي تعزز موقعها كلاعب موثوق إقليمياً ودولياً.

الخريف أكد في المقابلة التي أجراها من دافوس أن التقلبات العالمية تفتح أمام السعودية فرصا واسعة لاحتضان قدرات صناعية وتعدينية متقدمة تدعم التحول في قطاع الطاقة والتوسع في تطبيقات الذكاء الاصطناعي ومراكز البيانات، وهي مسارات تسهم في زيادة الطلب على المعادن.

أشار الوزير إلى أن الاستثمارات الأجنبية في قطاع التعدين تشمل استثمارات مباشرة في المناجم والخدمات المرتبطة بها.

يعمل حاليا ما بين 260 و270 شركة في أعمال المسح الجيولوجي داخل السعودية، وهي أنشطة تتطلب خدمات تشمل النقل والمختبرات والبنية اللوجستية.

الوزير أوضح أن شركة “معادن” تعمل مع “باراك” في مشروع مشترك لتطوير منطقة تقع ضمن نطاق إحدى رخص الاستكشاف، وتحتوي على معادن حرجة، مبيناً أن هناك تعاوناً مع شركة أمريكية لتوفير التقنيات اللازمة لتحويل هذه المعادن إلى منتجات نهائية.

وبين أن سلسلة القيمة التعدينية تمتد من مرحلة الاستكشاف والخدمات المساندة، إلى الصناعات التحويلية التي تنقل الخام الأولي إلى منتجات أساسية، وصولاً إلى الصناعات النهائية التي تخدم قطاعات مثل السيارات والطيران وغيرها.

رسخت الصيرفة الإسلامية والتمويل الإسلامي مكانتها واحدة من أكثر القطاعات ديناميكية في النظام المالي العالمي، متجاوزة مرحلة التأسيس لتخوض اليوم غمار المنافسة والريادة في أسواق المال الدولية. يشير أحدث المؤشرات الاقتصادية إلى أن حجم أصول هذا القطاع كسر حاجز الـ 4.5 تريليونات دولار، مسجلاً معدلات نمو سنوية تعكس ثقة المستثمرين وتزايد الطلب على المنتجات المالية المتوافقة مع الشريعة. وتقود دول خليجية مثل المملكة العربية السعودية، الإمارات العربية المتحدة، وقطر، إلى جانب ماليزيا، قاطرة هذا النمو، في حين تسعى مراكز مالية غربية عريقة، وفي مقدمها لندن، لتعزيز حصتها السوقية عبر اجتذاب إصدارات الصكوك وإدارة الثروات، مما يؤكد عالمية هذا النظام المالي وقدرته على العبور وراء الحدود الجغرافية للعالم الإسلامي.

شهدت المنتجات المالية الاسلاميه تطوراً نوعياً واكب هذا التوسع؛ فقد انتقلت الصناعة من العقود التقليدية المباشرة إلى هندسة مالية متقدمة تشمل الصكوك السيادية والمؤسسية، ومنتجات التحوط، والتأمين التكافلي. وتتزامن هذه الوفرة في المنتجات مع تصاعد التوجه العالمي نحو التمويل الأخلاقي والمستدام. هنا، يبرز التمويل الإسلامي كشريك أصيل لمعايير الحوكمة البيئية والاجتماعية (ESG) وأهداف التنمية المستدامة، حيث تتلاقى مقاصد الشريعة في حفظ المال وإعمار الأرض مع الجهود العالمية لمكافحة التغير المناخي، وهو ما يظهر جلياً في الإقبال المتزايد على “الصكوك الخضراء” الموجهة لمشاريع الطاقة النظيفة والبنية التحتية المستدامة.

العصر الرقمي: البلوك تشين والعقود الذكية كركائز استراتيجية

يمر القطاع حالياً بتحول مفصلي تفرضه معطيات الثورة الصناعية الرابعة. لقد أصبح التبني العميق للتقنية المالية (FinTech) ضرورة حتمية لضمان الاستدامة والتنافسية. وفي قلب هذا التحول، تبرز تقنية سلسلة الكتل (Blockchain) وتطبيقاتها المتمثلة في العقود الذكية والصكوك الرقمية كأدوات ثورية تعيد تشكيل المشهد المالي.

تكتسب العقود الذكية أهميتها من قدرتها على “برمجة الالتزام الشرعي”؛ إذ تنفذ هذه البرمجيات المعاملات تلقائياً بمجرد استيفاء الشروط المحددة مسبقاً، مما يضمن دقة الامتثال الشرعي ويزيل مخاطر الخطأ البشري، فضلاً عن تعزيز الشفافية وتقليص أكلاف الوساطة. وبالتوازي، تفتح الصكوك الرقمية آفاقاً واسعة عبر تقنية “ترميز الأصول” (Tokenization)، التي تتيح تقسيم ملكية الأصول الكبرى إلى وحدات رقمية، مما يفتح الباب أمام المستثمرين الصغار للمشاركة في مشاريع استثمارية نوعية، محققة بذلك ديموقراطية الاستثمار وعدالة توزيع الفرص.

بناء “الإيكوسيستم” ومواجهة تحديات المستقبل

يتطلب استكمال مسيرة النجاح بناء نظام بيئي (Ecosystem) متكامل يربط بين المصارف، أسواق رأس المال، شركات التقنية المالية، والمؤسسات الوقفية في شبكة موحدة. ويُعوّل هنا على الذكاء الاصطناعي (AI) ليلعب دوراً محورياً في تطوير نماذج إدارة المخاطر وتقييم الجدارة الائتمانية بناءً على البيانات السلوكية والتدفقات الحقيقية، بعيداً من النماذج التقليدية الجامدة.

ورغم هذه الصورة المشرقة، يدرك الخبراء وجود تحديات هيكلية تتطلب معالجة جدية، أبرزها تباين المعايير الشرعية الذي قد يحدّ من سيولة المنتجات عبر الحدود، مما يستوجب تفعيل دور المؤسسات المعيارية (مثل AAOIFI) لتوحيد الأطر التنظيمية. كما تظل إدارة السيولة قصيرة الأجل هاجساً يتطلب ابتكار أدوات نقدية أكثر مرونة وعمقاً.

في المحصلة، يمتلك التمويل الإسلامي المقومات اللازمة لتقديم نموذج اقتصادي عالمي يجمع بين الكفاءة الرقمية والروح الأخلاقية. إن نجاح هذا النموذج في المستقبل يعتمد على قدرته على المزاوجة بين أصالة المبادئ ومرونة الابتكار التكنولوجي، ليقدم للعالم حلولاً مالية تتسم بالعدالة والاستدامة.

أصبحت مجموعة QNB، أكبر مؤسسة مالية في الشرق الأوسط وإفريقيا، وأول بنك في المنطقة تتجاوز قيمة علامته التجارية المصرفية 10 مليارات دولار أمريكي، في إنجاز جديد يعكس قوة نتائجه المالية وصلابة أدائه المستدام.

وقد شهدت قيمة علامة QNB التجارية ارتفاعاً ملحوظاً حيث بلغت 10.3 مليار دولار أمريكي، محققة زيادة بنسبة 11 % مقارنة بعام 2025، وفقاً لأحدث التقارير الصادرة عن «براند فاينانس» لأفضل 500 علامة تجارية مصرفية على مستوى العالم. ويؤكد هذا النمو ريادة المجموعة باعتبارها أعلى العلامات التجارية المصرفية قيمةً في المنطقة.

وفي خطوة أخرى للأمام لتأكيد الريادة الإقليمية للمجموعة، حافظ مؤشر قوة علامة QNB التجارية (BSI ) على استقراره عند مستوى 86، مع تصنيف AAA للعلامة التجارية. ويُقيّم هذا المؤشر مستوى الاستثمار في العلامة التجارية، ومستوى رضا أصحاب المصلحة، وأداء الأعمال.

– أفضل العلامات

كما حلّ البنك ضمن أفضل 50 علامة تجارية مصرفية عالمية، حيث حقق تقدماً بمعدل 3 مراكز ليصل إلى المركز 36 عالمياً. وحصدت المجموعة المركز 244 ضمن قائمة أفضل علامة تجارية قيمة في العالم في جميع القطاعات، متقدمة بمركز واحد عن تصنيفها في عام 2025. وُيعد هذا التفوق مؤشر قوة للعلامة التجارية للبنك ضمن أقوى العلامات التجارية في العالم التي شملها التصنيف وأبرزها أبل، وغوغل، وأمازون، ومايكروسوفت.

وتعكس هذه المؤشرات ثقة العملاء والمساهمين في مجموعة QNB وتعزز أهدافها الاستراتيجية لترسيخ هويتها بصفتها شريكاً مالياً موثوقاً محلياً وإقليمياً وعالمياً. كما يؤكد هذا الاعتراف نجاحها في تبنّي وتنفيذ استراتيجية راسخة ترتكز على تعزيز قدرتها التنافسية والتميز في تجربة العملاء من خلال الابتكار الرقمي، وتمويل التكنولوجيا، والتمويل المستدام، والاندماج المالي، إلى جانب مبادراتها الهادفة لإحداث تأثير ملموس عبر شبكته الدولية المتنامية.

ويُعد هذا الإنجاز الجديد شهادة أخرى على مدى التقدم الذي أحرزه QNB لتأكيد مكانته باعتباره بنكاً رائداً في منطقة الشرق الأوسط وإفريقيا، تماشياً مع استراتيجيته لعام 2030.

أفاد تقرير حديث، لوكالة «ستاندرد آند بورز»، بأن الكويت تمتلك أحد أكبر أرصدة الأصول السيادية في العالم، ما يوفر لها هامش أمان واسعًا في مواجهة الصدمات.

وبينما أكدت الوكالة أن التصنيفات السيادية في منطقة الشرق الأوسط أظهرت مستوى مرتفعًا من القوة والمرونة خلال موجات التصعيد الجيوسياسي السابقة، أشارت الى تركّز الإيرادات النفطية في المالية العامة والحساب الخارجي في الكويت يُعد من الأعلى في المنطقة، ونتيجة لذلك، فإن أوضاعها المالية وتدفقاتها الخارجية شديدة الحساسية لتقلبات أسعار النفط.

وتأخذ الوكالة في اعتبارات تصنيفاتها السيادية لدول المنطقة احتمالية حدوث ارتفاعات مؤقتة في حدة التوترات الجيوسياسية، إلى جانب قدر من تقلب أسعار النفط، مشيرة إلى أن هذه التوترات أسهمت في تعزيز إيرادات الدول المصدّرة للنفط، في ظل استمرار انفتاح مسارات التصدير وبقاء منشآت الإنتاج تعمل دون انقطاع. وبصورة عامة، بيّن التقرير أن درجة تعرض الأوضاع السيادية للمخاطر تتوافق مع مستويات التصنيف الائتماني لكل دولة

وأضاف التقرير أن العوامل الداعمة للتقييمات لا تزال قائمة، ولا سيما امتلاك عدد من دول الخليج احتياطيات حكومية كبيرة وسائلة من الأصول، فضلًا عن سجل المنطقة في تقديم الدعم للدول الأضعف ماليًا. ولفت إلى أن هذه العوامل ستواصل دعم قدرة المنطقة على الصمود، كما لفت إلى أن الأنظمة المالية وأسواق رأس المال في المنطقة أظهرت متانة ملحوظة في مواجهة معظم الصدمات الجيوسياسية، باستثناء الحالات الأشد قسوة.

مخاطر متشابهة

أوضح التقرير أن المخاطر الجيوسياسية مُدرجة بالفعل ضمن تقييمات التصنيف السيادي لدول المنطقة، إلا أن أثرها يختلف من دولة إلى أخرى، إذ إن بعض الدول أكثر عرضة للتأثر باضطرابات معينة، ولا سيما تلك التي تعتمد بدرجة كبيرة على مضيق هرمز. ورغم التقدم، الذي تحرزه دول الخليج في تنويع اقتصاداتها، لا تزال الإيرادات النفطية تمثل محركًا رئيسيًا للنشاط الاقتصادي. وحذّر التقرير من أن أي إغلاق محتمل للممرات البحرية الحيوية، مثل مضيق هرمز أو باب المندب، قد يؤدي إلى تعطيل صادرات النفط، ورفع تكاليف الشحن، والتأثير في سلاسل الإمداد الإقليمية، ولا سيما عبر ميناء جبل علي في دبي.

سيناريو ضغوط حادة

وأفاد التقرير بأن سيناريو تصعيد حاد وممتد للمخاطر قد ينعكس على الجدارة الائتمانية للبنوك عبر قنوات عدة، أبرزها: خروج رؤوس الأموال، وتراجع جودة الأصول، وانخفاض قدرة الحكومات على تقديم الدعم. ورغم أن البنوك أظهرت قدرة كبيرة على الصمود خلال موجات سابقة من التوترات الجيوسياسية، فإن استمرار الضغوط لفترة طويلة قد يفتح قنوات انتقال سلبية.

وأوضح التقرير أن القناة الأولى قد تتمثل في خروج ملحوظ لرؤوس الأموال، وهو ما سيؤثر بشكل خاص في الدول، التي تعتمد بدرجة كبيرة على التمويل الخارجي. وذكر أن ثلاث دول في المنطقة تستحق تسليط الضوء:

1- البحرين: ارتفعت الديون الخارجية للبنوك التجارية خلال الأرباع الأخيرة لتصل إلى %44.7 من إجمالي الإقراض حتى 30 نوفمبر 2025، مقارنة بـ%13.7 في نهاية عام 2021. وأشار التقرير إلى أن هذا الخطر يُخفَّف جزئيًا، نظرًا لأن جزءًا كبيرًا من هذا الدين يأتي من داخل المنطقة، ومن المتوقع أن يظل مستقرًا نسبيًا خلال فترات التقلب.

2- قطر: لا يزال الدين الخارجي يشكل عنصرًا مهمًا في هيكل تمويل البنوك، إذ يمثل نحو %32 من إجمالي الإقراض حتى 30 نوفمبر 2025. وأوضح التقرير أن المخاطر في هذه الحالة يتم تخفيفها نسبيًا بفضل مستوى السيولة الجيد في الجهاز المصرفي و/أو الدعم المتوقع من الحكومة القطرية الثرية.

3- السعودية: ارتفع الدين الخارجي لتمويل توسع محافظ الإقراض، ليصل إلى نحو %6 من إجمالي القروض حتى 30 نوفمبر 2025. وحذّر التقرير من أن أي تراجع كبير في تدفقات رؤوس الأموال أو خروجها قد يقلل من قدرة البنوك على مواصلة تمويل مشاريع «رؤية 2030».

وأضاف أن أي تصعيد كبير ومطوّل للمخاطر في المنطقة من المرجح أن ينعكس على الآفاق الاقتصادية الإقليمية، ومع ذلك فان الربحية الجيدة للبنوك وقوة رسملتها ستوفران قدرًا من الحماية.

لا يزال الرؤساء التنفيذيون في الشرق الأوسط من بين الأكثر ثقة عالمياً، إذ يتوقع 88% منهم و93% من الرؤساء التنفيذيين في دول مجلس التعاون الخليجي تحسن النمو الاقتصادي في أسواقهم المحلية مقارنة بنسبة 55% فقط عالمياً، وذلك وفقاً لنتائج استطلاع «بي دبليو سي» التاسع والعشرين لانطباعات الرؤساء التنفيذيين في منطقة الشرق الأوسط الذي شارك فيه أكثر من 300 رئيس تنفيذي من جميع أنحاء منطقة الشرق الأوسط.

وعلى الرغم من عدم اليقين الجيوسياسي والتوترات التجارية، يواصل الرؤساء التنفيذيون في الشرق الوسط توظيف رأس المال، وتوسيع نطاق اعتماد الذكاء الاصطناعي، والتوسع الانتقائي في قطاعات جديدة، مدعومين بزخم استثماري قوي وأجندات تحول وطني طويلة الأجل.

وقال هاني أشقر، الشريك الرئيسي في «بي دبليو سي الشرق الأوسط»: «تعكس هذه النتائج مستوى الثقة العميق الذي نشهده في مختلف أنحاء الشرق الأوسط، إذ يتمتع الرؤساء التنفيذيون في المنطقة بالمرونة والاستعداد لتوظيف رأس المال لدعم النمو طويل الأجل. ومن المشجّع أن نرى المنطقة تتصدر المنطقة خطط الاستثمار العالمية للرؤساء التنفيذيين. وبفضل أجندات التحول الوطني والاستثمار المستدام في الذكاء الاصطناعي، يتمتع الشرق الأوسط بموقع يمكّنه من المنافسة والتكيّف وتحقيق النمو».

وتواصل دول مجلس التعاون الخليجي ترسيخ مكانتها كمركز عالمي للاستثمار. فقد صنّف الاستطلاع دولة الإمارات ضمن أفضل 10 وجهات استثمارية عالمياً، ما يعزز دورهما كأسواق محورية لتدفقات رأس المال الدولية وداخل المنطقة.

وتعد شركات الشرق الأوسط الأكثر نشاطاً عالمياً في الاستثمار خارج أسواقها المحلية، حيث يخطط 88% من الرؤساء التنفيذيين للاستثمار خارج بلدانهم، على أن يبقى ما يقارب ثلاثة أرباع هذه الاستثمارات في الشرق الأوسط، ما يعكس تكاملاً إقليمياً أعمق وثقة متزايدة في خلق القيمة محلياً.

ويتزايد إقبال الرؤساء التنفيذيين في الشرق الأوسط، ولا سيما في دول مجلس التعاون الخليجي، على استخدام الذكاء الاصطناعي بمعدل يفوق المتوسط العالمي بشكل ملحوظ. فقد أشار أكثر من ثلث القادة في الشرق الأوسط ودول مجلس التعاون الخليجي إلى دمج الذكاء الاصطناعي مباشرة في عروضهم ومنتجاتهم، مقارنة بأقل من شخص لكل خمسة أشخاص عالمياً. ويظهر أعلى معدلات الاستخدام في وظائف توليد الطلب مثل المبيعات والتسويق وخدمة العملاء، حيث أشار 39% من الرؤساء التنفيذيين في الشرق الأوسط و43% في دول المجلس إلى استخدامهم الذكاء الاصطناعي بشكل شامل. كما يرتفع معدل استخدام الذكاء الاصطناعي في خدمات الدعم حيث يستخدمه نحو 40% من الرؤساء التنفيذيين في المنطقة، متجاوزين المتوسطات العالمية بفارق كبير.

وأفاد 80% من قادة الأعمال في الشرق الأوسط بأن ثقافة مؤسساتهم تدعم تبنّي الذكاء الاصطناعي، بينما يمتلك 70% منهم خريطة طريق واضحة للاستفادة من الذكاء الاصطناعي، وهي نسب تفوق المعايير العالمية. ومع تسارع اعتماد الذكاء الاصطناعي، بات الرؤساء التنفيذيون يدركون بشكل متزايد الحاجة إلى تعزيز جاهزية البيانات وحوكمتها قبل محاولة توسيع نطاق الذكاء الاصطناعي في كل سلسلة القيمة.

ولا تزال الرغبة في عمليات الدمج والاستحواذ مرتفعة، حيث يخطط 72% من الرؤساء التنفيذيين في الشرق الأوسط لتنفيذ عمليات استحواذ كبرى خلال السنوات الثلاث المقبلة. ويعكس نشاط الصفقات تركيزاً متزايداً على بناء القدرات، في ظل سعي الرؤساء التنفيذيين إلى تعزيز المهارات والمواهب والبيانات لدعم النمو طويل الأجل.

كما يتسارع التوسع القطاعي، إذ أفاد 60% من الرؤساء التنفيذيين في المنطقة بأنهم ينافسون بالفعل في قطاعات جديدة. ويخطط نحو نصفهم للتوسع في قطاعات تقودها التكنولوجيا، بينما يستهدف قرابة 40% منهم أسواق المستهلكين ونحو ثلثهم القطاعات الصناعية والخدماتية.

من جانبها، قالت منى أبو هنا، رئيسة الشؤون المؤسسية والعلاقات في شبكة «بي دبليو سي»: «لا يثني القادة التنفيذيين في الشرق الأوسط تصاعد المخاطر العالمية، بل يخططون ويتحركون في ظلها. وما يميّز هذه الثقة هو الانضباط الذي تستند إليه، إذ يستثمر قادة الأعمال في المنطقة بوعي ورؤية واضحة في الذكاء الاصطناعي، والأمن السيبراني، وبناء قدرات جديدة، إدراكاً منهم أن المرونة اليوم تُبنى بالفعل والعمل. ومع تزايد حالة عدم اليقين عالمياً، يبرز الشرق الأوسط كبيئة جاذبة لرؤوس الأموال وتحقيق النمو طويل الأمد».

خلال الأحد عشر شهراً الأولى من عام 2025، حققت الصين فائضاً جمركياً تجارياً تجاوز تريليون دولار.

ووفقاً لبراد سيتسر من مجلس العلاقات الخارجية، فإنه في عام 2025 ككل، «من المتوقع – إذا تم قياس هذا الفائض الإجمالي من السلع بدقة – أن يقترب من 1.2 تريليون دولار (6% من الناتج المحلي الإجمالي للصين، وما يزيد على نقطة مئوية واحدة من الناتج المحلي الإجمالي لجميع شركاء الصين التجاريين)».

خلال الفترة نفسها تقريباً، رفع دونالد ترامب، المهووس بالعجز التجاري الأمريكي – سواء الإجمالي أو بشكل أكبر في السلع المصنعة – متوسط الرسوم الجمركية إلى ما يقدر بنحو 14.4 % وهو أعلى مستوى منذ ما بعد الحرب العالمية الثانية.

لكن لماذا تحقق الصين مثل هذه الفوائض التجارية الضخمة، ولماذا تتخلى الولايات المتحدة عن السياسات التجارية الليبرالية نسبياً التي اتبعتها خلال العقود الثمانية الماضية؟ الجواب هو عودة النزعات التجارية.

وكانت هذه النزعة التجارية الحمائية هيمنت على الفكر الأوروبي بشأن السياسة الاقتصادية الدولية خلال القرنين السابع عشر والثامن عشر.

وكان اعتقاد التجاريين الأساسي أن السياسة الاقتصادية الدولية يجب أن تكون في المقام الأول أداة من أدوات قوة الدولة.

ولأن القوة، على عكس الرخاء، نسبية، ينظر التجاريون إلى الانخراط الاقتصادي الدولي على أنه «محصلة صفرية»: أنت تربح، وأنا أخسر.

ويُقدّر التجاريون الإنتاج المحلي كثيراً، ويُحبّذون الفائض التجاري والحماية من الواردات. وقد كتب آدم سميث كتاب «ثروة الأمم» في القرن الثامن عشر كحجة لصالح التجارة الحرة، في مواجهة هذه النزعة التجارية.

تعود جذور هذه النزعة التجارية إلى القرن السادس عشر على الأقل؛ لذا، وبما أننا في القرن الحادي والعشرين، ينبغي أن نُطلق على النسخة الحالية منها اسم «النزعة التجارية الجديدة»، بدلاً من «الليبرالية الجديدة» التي تبنّت رؤية سميثية (نسبة إلى آدم سميث) للتجارة قبل بضعة عقود.

ومع ذلك، وكما يجادل الخبير الاقتصادي الكندي إريك هيلينر، فإن هذه النزعة التجارية الجديدة المعاصرة تُحيي جزئياً أفكاراً تجارية جديدة سابقة، ولا سيما أفكار شخصيتين كان لهما تأثير كبير في القرن التاسع عشر، وهما أول وزير للخزانة الأمريكية ألكسندر هاميلتون، والمنظّر السياسي الألماني فريدريك ليست، وكلاهما دعا إلى حماية الصناعات الناشئة.

وتزدهر هذه النزعة التجارية الجديدة في الصين، التي لم تكتفِ بتبني دعم الصناعات الناشئة، بل حققت فوائض تجارية ضخمة. والولايات المتحدة في عهد ترامب ليست أقل تأثراً بالنزعة التجارية الجديدة: فهو مهووس بمساوئ العجز الخارجي وضرورة حماية الأسواق المحلية.

ويرى أرفيند سوبرامانيان، كبير المستشارين الاقتصاديين السابق لرئيس الوزراء الهندي ناريندرا مودي، أن «هوس ترامب بالتعريفات الجمركية ينبع من قناعته الراسخة بأن الفوائض التجارية الخارجية قد أضرت بالاقتصاد الأمريكي، خاصة قطاع التصنيع.

ووفقاً لهذه الرؤية، كانت الصين، بفوائضها التجارية الضخمة باستمرار، هي المحرض الرئيسي».

وقد أثار زميلي في فاينانشال تايمز، روبن هاردينغ، مخاوف أكثر إثارة للقلق بشأن الصين: إذ يشير إلى أن الصينيين لا يرغبون في استيراد أي شيء مصنّع في الخارج.

ويرى أن هدفهم هو الهيمنة على التصنيع العالمي. ويتوافق هذا المنظور مع التوجهات المعلنة لصناع السياسات الصينيين على مدى عقود. من المؤكد أن الصين لم تعالج قط مشكلتها الهيكلية المزمنة المتمثلة في فائض المدخرات.

صحيح أنه مباشرة بعد الأزمة المالية 2007 – 2009، كان «حلها المؤقت» هو تشجيع طفرة عقارية محلية هائلة. لكن هذا الحل قد انهار (كما كان متوقعاً).

وفي الآونة الأخيرة، برز حلٌّ مفضل يتمثل في الاستثمار الضخم في الصناعات التحويلية المتقدمة، مما يُولّد فائضاً في الطاقة الإنتاجية ويزيد الصادرات: يعني هذا أن النزعة التجارية الصينية متأصلة اقتصادياً وسياسياً.

وتؤدي تعريفات ترامب الجمركية إلى تحويل صادرات الصين نحو أسواق أخرى، سواء كانت اقتصادات ذات دخل مرتفع أو اقتصادات ناشئة ونامية.

ولذا، يُشير أرفيند سوبرامانيان إلى أن «صادرات الصين من السلع ذات القيمة المضافة المنخفضة إلى الدول النامية تشهد ارتفاعاً حاداً، مما يُقوّض القدرة التنافسية للصناعات المحلية في هذه الدول».

وهكذا، فإن تفاعل هذه النزعة التجارية الصينية مع الحمائية الأمريكية، والذي يُؤدي إلى استنزاف موارد الدول المجاورة، سيُلحق الضرر بالعالم أجمع.

وغالباً ما يؤدي منظور النزعة التجارية القائم على مبدأ الربح والخسارة، والمُوجّه نحو الدولة، إلى نشوب صراعات دولية.

فقد خاضت القوى التجارية صراعات مستمرة فيما بينها: فبريطانيا وفرنسا، وهما من القوى العظمى في أوروبا، كانتا في حالة حرب متقطعة بين عامي 1689 و1815. أما غزو الولايات المتحدة لفنزويلا، والذي يبدو أنه بدافع اقتصادي، فهو استيلاء استعماري كلاسيكي على الموارد.

وربما سيستمر الخوف من الأسلحة النووية في كبح جماح الحرب، لكن ليس من السهل الفصل بين الاحتكاك الاقتصادي الحاد والصراع المباشر. وعموماً، يثير انتصار النزعة التجارية الجديدة سؤالين أساسيين:

أولهما: إلى أين ستؤول الأمور؟ يرى البعض أن العالم سينقسم، وهذا يبدو مرجحاً.

لكن من غير المرجح أن يكون هذا الانقسام سلساً، لأن مصالح القوى العظمى متداخلة. وعلى سبيل المثال، من غير المرجح أن تتخلى الولايات المتحدة ببساطة عن جنوب وشرق آسيا للصين.

وفي العصر التجاري، كان هناك اتفاق على أن الذهب هو شكلٌ محايد سياسياً من أشكال المال.

أما اليوم، فعملة العالم (سواء رغبنا في ذلك أم لا) تتكون من عملات ورقية وطنية، وعلى رأسها الدولار. وسيكون استبدالها أمراً بالغ التعقيد. والأهم من ذلك، أن الاقتصاد العالمي اليوم أكثر تكاملاً، في جميع جوانبه تقريباً، من أي اقتصادٍ وُجد في العصور السابقة.

لذلك، من المرجح أن تكون تكاليف التفكك باهظة تبعاً لذلك، لا سيما بالنسبة للدول الصغيرة والهشة.

السؤال الثاني هو: هل يمكن إدارة هذا التفكك؟ هناك إجابة منطقية، وإن كانت متفائلة. وهي بناء نظام جديد قائم على اتفاق سلام بين أصحاب النزعة التجارية.

ولعل من المفاجئ أن هذه الفكرة ليست جديدة: فقد كانت معاهدة سلام كهذه عنصراً هاماً في التسوية الليبرالية التي أعقبت الحرب العالمية الثانية، والتي تعمل الصين والولايات المتحدة بقيادة ترامب على تدميرها معاً.

وهكذا، كان المبدأ الأساسي للمفاوضات التجارية في الاتفاقية العامة للتعريفات والتجارة لعام 1947 هو التحرير المتبادل: أنتم تخفضون حواجزكم أمام مصدريّ، وبالمقابل سأخفض حواجزي أمام مصدريكم.

وهذا يختلف تماماً عن حجج الاقتصاديين المؤيدين للتحرير الأحادي. لكنه أثبت فعاليته، لا سيما عند دمجه مع مبادئ أكثر ليبرالية كعدم التمييز والمعاملة الوطنية.

لذا، يمكن تصور بذل جهد (وإن لم يكن في عهد ترامب) لصياغة اتفاقية اقتصادية متعددة الأطراف جديدة.

وفي إطار ذلك، يمكن تضمين ما سعى إليه جون ماينارد كينز في بريتون وودز، ألا وهو إيجاد طريقة لمكافحة الفوائض التجارية الهيكلية الضخمة. فقد كان يرى أنها تفرض قيوداً مدمرة على الآخرين.

في أربعينيات القرن الماضي، لم يستطع إقناع الولايات المتحدة، التي كانت آنذاك دولة ذات فائض ضخم.

واليوم، لا تقتصر هذه الظاهرة على الولايات المتحدة فحسب، بل ربما الصين أيضاً، التي قد تدرك أن سياستها التجارية الحمائية تخلق صعوبات اقتصادية كلية وجزئية خطيرة.

إن النزعة التجارية الحمائية الجديدة واقع قائم، لكنها تحتاج إلى إدارة.

كما يحتاج صناع السياسات إلى الاستجابة لذلك، بشكل إبداعي.

قالت رئيسة تحليل القطاعين العقاري والمالي في شركة CI Capital، سارة بطرس، إن البنك الأهلي السعودي (SNB) يُعد السهم المفضل لديها بين البنوك السعودية، بل وعلى مستوى بنوك الشرق الأوسط ككل، استنادًا إلى قوة المقومات الأساسية وتفوقه في مؤشرات النمو والربحية والكفاءة.

وأوضحت بطرس، في مقابلة مع “العربية business” أن اختيار البنك الأهلي السعودي جاء نتيجة تحليل شامل عبر “Scorecard” أعدته CI Capital، شمل تقييم معدلات نمو الإيرادات والأرباح المتوقعة على المدى القريب والمتوسط، إضافة إلى نمو القروض، وقوة الميزانية، ومستويات السيولة والكفاءة التشغيلية.

وأضافت بطرس أن هذه المعطيات مجتمعة منحت البنك الأهلي السعودي المركز الأول بين جميع البنوك التي تغطيها الشركة في المنطقة.

وحول أسباب الضغوط التي تشهدها تقييمات الأسهم المصرفية السعودية حاليًا، رغم قوة الأساسيات، أشارت بطرس إلى أن هذه الحالة تُعد تطورًا حديثًا وغير مسبوق، مؤكدة أنها لا ترتبط بأداء البنوك نفسها، بل تعود إلى مخاوف أوسع لدى المستثمرين تجاه الاقتصاد السعودي، خاصة ما يتعلق بتذبذب أسعار النفط أو احتمالات ترشيد الإنفاق على المشاريع.

وأكدت بطرس أن “CI Capital” ترى هذه المخاوف مبالغًا فيها، موضحة أن مؤشرات الإقراض لا تعكس قلقًا حقيقيًا على مستقبل الربحية، حيث لا يزال نمو قروض الشركات قويًا، رغم تباطؤه من مستويات 22% في منتصف العام الماضي إلى نحو 17% حاليًا، وهو مستوى تصفه بالجيد.

وفيما يخص دورة خفض أسعار الفائدة التي بدأت منذ أواخر 2024، توقعت بطرس استمرارها خلال السنوات المقبلة، لكن بوتيرة أبطأ بكثير من وتيرة الرفع السابقة، مشيرة إلى أن إجمالي الخفض المتوقع لن يتجاوز نصف الزيادات التي شهدتها الفائدة بين عامي 2022 و2023، ما يعني أن الضغط على هوامش الفائدة والعائد على حقوق المساهمين سيكون محدودًا مقارنة بما يتخوف منه السوق.

وبالنظر إلى آفاق نمو القروض في 2026، رجحت بطرس حدوث تباطؤ نسبي مقارنة بعام 2025، خاصة في قروض المؤسسات في ظل احتمالات ترشيد الإنفاق على المشاريع. لكنها أوضحت أن هذا التباطؤ قد يقابله تحسن في إقراض الأفراد والرهون العقارية، مدعومًا بخفض الفائدة والجهود الحكومية لتنشيط السوق العقارية.

أبقت شركة سي آي كابيتال نظرتها الإيجابية طويلة الأجل تجاه السوق السعودية، مع تبوّؤ البنوك السعودية ستة مراكز ضمن أفضل سبعة أسماء في تقييماتها.

وأشارت “سي آي كابيتال” إلى أن معظم أسهم البنوك السعودية تتداول عند أو بالقرب من أدنى مستوياتها التقييمية التاريخية، ما يوفر فرصًا استثمارية جاذبة.

وذكرت الشركة أن البنك الأهلي السعودي لا يزال السهم المفضل من حيث المقومات الأساسية على مستوى السعودية ومنطقة الشرق الأوسط وشمال أفريقيا، كما تم إدراج مصرف الراجحي ضمن قائمة الأسهم المفضلة، بوصفه أكبر المستفيدين المحتملين من إلغاء حدود ملكية الأجانب في سوق “تداول”.

قرر البرلمان الأوروبي تعليق عملية المصادقة على الاتفاق التجاري بين الاتحاد الأوروبي والولايات المتحدة، في ضوء التهديدات الأخيرة لدونالد ترامب، بحسب ما أكدت كتلُه السياسية الرئيسية الثلاثاء.

وقالت رئيسة كتلة الاشتراكيين الديمقراطيين إيراتكسي غارسيا بيريز للصحافيين إن هناك اتفاقًا تؤيده غالبية المجموعات السياسية لتجميد الاتفاق التجاري الذي تم التوصل إليه العام الفائت بين واشنطن وبروكسل، وفقًا لوكالة الأنباء الفرنسية “أ.ف.ب”.

وذكر وزير الخارجية الفرنسي جان نويل بارو اليوم الثلاثاء أن باريس تؤيد تعليق اتفاق التجارة المبرم بين الاتحاد الأوروبي والولايات المتحدة الصيف الماضي مع اشتداد الخلاف على مستقبل غرينلاند.

وهدد الرئيس الأميركي دونالد ترامب بفرض رسوم جمركية أخرى على بعض الدول الأوروبية لحين السماح للولايات المتحدة بالسيطرة على الجزيرة التابعة للدنمارك.

وقال بارو أمام البرلمان “التهديد بالرسوم الجمركية يستخدم كوسيلة ابتزاز للحصول على تنازلات غير مبررة”، مضيفاً أن المفوضية الأوروبية لديها “أدوات قوية جداً” للرد على تهديد ترامب، وفقاً لـ”رويترز”.

وقع جهاز قطر للاستثمار وبنك غولدمان ساكس مذكرة تفاهم لتوسيع الشراكة الاستراتيجية بينهما، ويعتزم صندوق الثروة الخليجي تخصيص 25 مليار دولار للصناديق التي يديرها البنك، إضافة إلى فرص الاستثمار المشترك.

وجاء في بيان مشترك يوم الثلاثاء أن الجهاز يلتزم، بموجب مذكرة التفاهم، بأن يكون مستثمراً رئيسياً في عدة استراتيجيات رائدة ومبتكرة للبنك الأميركي.

وسيسعى “غولدمان ساكس” أيضاً إلى زيادة عدد موظفيه في الدوحة بشكل ملحوظ، لكنه لم يحدد الأعداد.

وتسعى قطر، إحدى أكبر الدول المصدرة للغاز الطبيعي المسال في العالم، إلى تنويع مواردها الاقتصادية بعيداً عن قطاع النفط والغاز وجذب المزيد من الاستثمارات الأجنبية.

وفي إطار هذه الجهود، تعمل قطر على توسيع قطاعها المالي من خلال استقطاب شركات عالمية لإدارة الأصول وبنوك استثمار، والتي يعزز الكثير منها وجوده في الدوحة للعمل مع جهات من بينها جهاز قطر للاستثمار.

ووفقاً لشركة غلوبال إس.دبليو.إف لأبحاث صناديق الثروة السيادية، تبلغ قيمة الأصول التي يديرها جهاز قطر للاستثمار حوالي 580 مليار دولار.

وقال الرئيس التنفيذي للجهاز محمد سيف السويدي إن الاتفاق “يوفر لنا تدفقاً مميزاً من الفرص الاستثمارية ضمن قطاعات نوليها أهمية محورية، من بينها الذكاء الاصطناعي والتكنولوجيا المالية والبنية التحتية الرقمية والائتمان الخاص”، مضيفاً أن ذلك سيساهم في ترسيخ مكانة الدوحة كمركز مالي إقليمي.

قال محافظ مصرف قطر المركزي، الشيخ بندر بن محمد بن سعود آل ثاني، يوم الثلاثاء، إن المخاطر التشغيلية الناجمة عن تقنيات مثل الذكاء الاصطناعي يجب التعامل معها باعتبارها مخاطر احترازية، وبنفس أهمية التنظيمات المتعلقة برأس المال والسيولة.

وأضاف خلال فعالية على هامش المنتدى الاقتصادي العالمي في دافوس: «أعتقد جازماً أن مرونة العمليات يجب أن تُعامل أيضاً باعتبارها مخاطر احترازية أساسية، ولا ينبغي التقليل من شأنها مقارنةً برأس المال والسيولة».

في خطاب حمل دلالات سياسية واقتصادية عميقة، برزت الصين خلال أعمال «المنتدى الاقتصادي العالمي» في دافوس بسويسرا، يوم الثلاثاء، بوصفها حائطَ صدٍّ مدافعاً عن التعددية وحرية التجارة العالمية. ومن على منصة «المنتدى»، حذر نائب رئيس وزرائها، هي ليفينغ، من الارتداد نحو «قانون الغابة» في العلاقات الدولية، مشدداً على ضرورة حماية النظام العالمي من النزعات الأحادية التي باتت تهدد استقرار الاقتصاد الكلي. وأكد في المقابل أن بلاده «لم تسعَ يوماً وبشكل متعمد إلى تحقيق فائض تجاري».

وأكد نائب رئيس الوزراء الصيني، في كلمته، أن مصير العالم يجب ألا يُترك بيد مجموعة صغيرة من الدول الساعية وراء مصالحها الخاصة فقط.

ويقود ليفينغ وفداً حكومياً صينياً إلى قمة «المنتدى الاقتصادي العالمي»، ويُعدّ ثالث أرفع مسؤول صيني يشارك في «قمة دافوس» مع قادة الأعمال والسياسة الدوليين، منذ حضور الرئيس شي جينبينغ عام 2017. وسينظِّم أيضاً حفل استقبال مع قادة الأعمال العالميين، وفقاً لمصدر لوكالة «رويترز».

وقال بوضوح: «ينبغي ألا يجني عدد قليل من الدول المتميزة فوائد قائمة على مصالحها الفردية، والعالم لا يمكنه العودة إلى قانون الغابة؛ حيث يعتدي القوي على الضعيف».

تأتي هذه التصريحات في وقت تشهد فيه الساحة الدولية توترات تجارية وجيوسياسية متصاعدة، حيث تضع بكين نفسها في مواجهة «الأجندات الانعزالية». كما تأتي في وقت يُواصل فيه الرئيس الأميركي، دونالد ترمب، أجندته المتشددة «أميركا أولاً»، ويُطالب حليفته في «حلف شمال الأطلسي (ناتو)»؛ الدنمارك، بالتنازل له عن غرينلاند.

وفي إشارة مستترة إلى الولايات المتحدة، شن المسؤول الصيني هجوماً دبلوماسياً على السياسات التجارية لبعض القوى الدولية، عادّاً أن الاتفاقات التجارية الأحادية التي يبرمها بعض الدول تنتهك بشكل صارخ المبادئ والقواعد الأساسية لمنظمة التجارة العالمية. وقال إن هذه الممارسات لها «تأثير خطير على النظام الاقتصادي والتجاري العالمي»، داعياً إلى ضرورة إصلاح المؤسسات متعددة الأطراف مع التمسك بالدفاع عن حرية التجارة في ظل «أخطر التحديات التي يواجهها النظام التجاري منذ سنوات».

دروس من «هدنة 2025»

واستشهد نائب رئيس الوزراء بالحرب التجارية المريرة التي خاضتها بلاده مع الولايات المتحدة في عام 2025، مشيراً إلى «الهدنة المؤقتة» التي توصل إليها الرئيسان شي جينبينغ وترمب في أكتوبر (تشرين الأول) الماضي، بوصفها نموذجاً لقدرة الحوار على حل النزاعات المستعصية. وأكد أن هذه التجربة تثبت أن الدبلوماسية الاقتصادية هي السبيل الوحيد لتفادي المواجهات الصفرية. وأضاف: «يواجه النظام التجاري متعدد الأطراف الحالي تحديات غير مسبوقة وخطيرة… ويجب علينا التمسك بقوة بالتعددية، والعمل على تحسين نظام اقتصادي وتجاري دولي أكبر عدلاً وإنصافاً».

من «مصنع العالم» إلى «سوق العالم»

إلى ذلك، أكد نائب رئيس الوزراء الصيني أن بلاده مستعدة لاستغلال مزايا «سوقها الضخمة» لتعزيز الواردات بفاعلية أكبر، قائلاً: «نحن لا نرغب فقط في أن نكون مصنع العالم، بل نتطلع وبشكل أكبر حماساً إلى أن نكون سوقاً للعالم».

وتأتي هذه التصريحات بعد تسجيل الصين فائضاً تجارياً قياسياً أثار قلق الشركاء التجاريين، حيث تحاول بكين تحويل هذا القلق إلى فرص استثمارية عبر فتح أبواب استهلاكها الداخلي أمام المنتجات العالمية.

أكد وزير المالية السعودي محمد الجدعان أن المملكة تنفذ حالياً إصلاحات هيكلية كبرى تستهدف اقتصاد عام 2050 وما بعده، مشدداً على ضرورة «إلغاء الضجيج» الجيوسياسي والتركيز على الإصلاحات التي تتطلب تتابعاً للأجيال لإحداث تأثيرها.

وأوضح الجدعان، خلال مشاركته في جلسة حوارية ضمن الاجتماع السنوي للمنتدى الاقتصادي العالمي 2026 في دافوس، أن السعودية تحضّر للمستقبل بداية من الآن، بالاستثمار في التعليم، والمهارات، والقضايا الاجتماعية، والإصلاحات في هيكلية الاقتصاد، مشيراً إلى أن هذه الملفات تتطلب ما بين 10 و15 عاماً لتُحدث تأثيرها الحقيقي، وهو ما يجعل المملكة ترفض التشتت بما يدور من نزاعات دولية قد تعوق مستهدفاتها الوطنية.

وقارن الجدعان بين منطق «الدورات الانتخابية» في بعض الدول ومنطق الدولة في السعودية والخليج، موضّحاً أن القيادات الشابة في المملكة وقطر والإمارات تنظر إلى المستقبل بعين المساءلة التي ستَحين بعد 20 أو 30 عاماً، مما يدفعها لاتخاذ قرارات هيكلية عميقة بدلاً من البحث عن نتائج لحظية.

وحول التوترات التجارية قلل الجدعان من المخاوف التشاؤمية، وعَدَّ أن العالم أثبت قدرته على التكيف مع الأزمات الحادة التي شهدها العام الماضي، مؤكداً أن «الحكمة ستسود في النهاية»، داعياً شركاء الاقتصاد العالمي إلى عدم الانجرار خلف صراعات اليوم على حساب الاستعداد لمستقبل اقتصادي مجهول الملامح بعد عقدين من الزمن.

أكد رئيس الحكومة المغربية، عزيز أخنوش، أن نجاح الاقتصاد المغربي في مواجهة الأزمات العالمية الحالية نتج عن رؤية استراتيجية يقودها الملك محمد السادس، توازن بين الحفاظ على استقرار الموازنة من جهة، ودعم المواطنين وبناء «الدولة الاجتماعية» من جهة أخرى.

وكشف أخنوش خلال جلسة في الاجتماع السنوي للمنتدى الاقتصادي العالمي 2026، بمدينة دافوس السويسرية، عن إنفاق 13 مليار دولار بين عامي 2021 و2025 للحفاظ على استقرار أسعار الخدمات الأساسية وحماية الأسر من موجة التضخم، مشيراً إلى نجاح المغرب في خفض نسبة التضخم من 6 في المائة في عام 2023 إلى أقل من 1 في المائة حالياً، مع توقعات بوصول النمو الاقتصادي إلى 5 في المائة، وتراجع عجز الموازنة والديون بشكل ملحوظ.

وعلى المستوى الاجتماعي، لفت إلى أن المغرب حقق إنجازاً كبيراً بتعميم التأمين الصحي لأكثر من 32 مليون شخص أي يشمل، 83 في المائة من السكان، مع تقديم دعم مالي مباشر لـ12 مليون شخص من الأسر الأكثر احتياجاً.

كما أعلن عن زيادة موازنة الصحة والتعليم بنسبة 20 في المائة لتصل إلى 13 مليار دولار في عام 2026، مؤكداً أن الاستثمار في الإنسان هو جوهر التنمية.

وفي رسالة للمستثمرين، أكد أخنوش أن المغرب استعاد ثقة المؤسسات الدولية، وخرج من القائمة الرمادية بفضل إصلاحاته الضريبية والمالية الشفافة، مشيراً إلى أن «ميثاق الاستثمار» الجديد يفتح أبواباً واسعة للشركات الكبيرة والصغيرة على حد سواء.

كما أكد رئيس الحكومة طموح المغرب للتحول إلى مركز عالمي للطاقة الخضراء واللوجيستيات، حيث تستهدف المغرب لتأمين 52 في المائة من احتياجاتها الكهربائية من مصادر متجددة بحلول عام 2030، مع تعزيز مكانة ميناء «طنجة المتوسط» بوصفه واحداً من أهم مراكز الشحن في العالم.

سجلت السياحة العالمية مستوى قياسياً جديداً في عام 2025، مع وصول عدد السياح الدوليين إلى 1.52 مليار سائح حول العالم، مدفوعاً بزيادات قوية في آسيا وأفريقيا، وفق ما أعلنته منظمة الأمم المتحدة للسياحة، يوم الثلاثاء.

وقالت الأمينة العامة للمنظمة، شيخة النويس، في بيان، إن «الطلب على السفر ظل مرتفعاً طوال عام 2025، على الرغم من ارتفاع معدلات التضخم في خدمات السياحة وعدم اليقين الناتج عن التوترات الجيوسياسية».

وأضافت: «نتوقع أن يستمر هذا الاتجاه الإيجابي خلال عام 2026، مع بقاء الاقتصاد العالمي مستقراً وتعافي الوجهات التي لا تزال دون مستويات ما قبل الجائحة بشكل كامل».

وأوضحت المنظمة أن عدد السياح الدوليين، في العام الماضي، ارتفع بنسبة 4.0 في المائة، مقارنة بـ1.4 مليار في عام 2024، ليصل إلى أعلى مستوى له في مرحلة ما بعد الجائحة ويسجل رقماً قياسياً جديداً.

وسجلت أفريقيا زيادة بنسبة 8.0 في المائة في عدد الوافدين خلال 2025 ليصل إلى 81 مليون سائح، مع تحقيق المغرب وتونس نتائج قوية بشكل خاص.

كما ارتفعت أعداد السياح الدوليين في آسيا والمحيط الهادئ بنسبة 6.0 في المائة لتصل إلى 331 مليون سائح في 2025؛ أيْ ما يعادل 91 في المائة من مستويات ما قبل الجائحة.

أما أوروبا، وهي الوجهة الأكثر شعبية عالمياً، فقد سجلت 793 مليون سائح دولي في 2025، بزيادة قدرها 4.0 في المائة، مقارنة بالعام السابق، وبنسبة 6.0 في المائة فوق مستويات عام 2019، العام الذي سبق أن شلّت فيه الجائحة حركة السفر عالمياً.

تراجعت أسهم البنوك الأميركية في تعاملات صباح الثلاثاء، بالتزامن مع انخفاض عام في الأسواق، فيما يترقب المستثمرون اتضاح الرؤية بشأن ما إذا كان الموعد النهائي الذي حددته إدارة الرئيس الأميركي، دونالد ترمب، في 20 يناير (كانون الثاني) لفرض سقف بنسبة 10 في المائة على فوائد بطاقات الائتمان، سيدخل معه حيّز التنفيذ.

وقالت الإدارة إن السقف المقترح من شأنه تعزيز القدرة الشرائية للمستهلكين، في حين حذرت البنوك بأنه قد يؤدي إلى تراجع توافر الائتمان؛ إذ سيحدّ من قدرتها على تسعير المخاطر المرتبطة بقروض بطاقات الائتمان غير المضمونة بصورة ملائمة، وفق «رويترز».

وكان ترمب قد دعا الشركات إلى الامتثال للإجراء بحلول 20 يناير، غير أن الغموض لا يزال يحيط بإمكانية تطبيق الخطوة بشكل أحادي من دون تشريع يصدر عن الكونغرس.

وتراجعت أسهم «جيه بي مورغان تشيس» بنسبة 1.6 في المائة، كما انخفضت أسهم «بنك أوف أميركا» و«سيتي غروب» بنسبتَيْ 1.1 و2.4 في المائة على التوالي، في حين هبطت أسهم «ويلز فارغو» 1.3 في المائة.

وقال برايان جاكوبسن، كبير الاستراتيجيين الاقتصاديين في شركة «أنيكس» لإدارة الثروات، في تصريح لـ«رويترز»: «في الوقت الراهن، يُنظر إلى هذا التطور بوصفه ضغطاً مؤقتاً، وقد يتلاشى سريعاً إذا اقتصر على دعوة الكونغرس إلى التحرك، بدلاً من اتخاذ إجراء سياسي مباشر من قبل السلطة التنفيذية».

كما تراجعت أسهم «مورغان ستانلي» و«غولدمان ساكس» بنسبتَيْ اثنين و1.5 في المائة على التوالي.

وكان مسؤولون تنفيذيون في «جيه بي مورغان»، من بينهم الرئيس التنفيذي جيمي ديمون، قد حذروا الأسبوع الماضي بأن هذه الخطوة ستُلحق ضرراً بالمستهلكين. وأشار أكبر بنك إقراض في الولايات المتحدة إلى أن «جميع الخيارات مطروحة»، رداً على تساؤلات بشأن احتمال اللجوء إلى القضاء.

ويأتي مقترح فرض سقف على فوائد بطاقات الائتمان في ظل تصاعد موقف إدارة ترمب المتشدد تجاه القطاع المصرفي، الذي قال الرئيس إنه قيّد الخدمات المالية المقدمة لبعض القطاعات المثيرة للجدل. كما فتحت الإدارة تحقيقاً بحق رئيس «مجلس الاحتياطي الفيدرالي» الأميركي، جيروم باول.

وأكد ديمون، يوم السبت، أنه لم يُطلب منه تولي منصب رئيس «مجلس الاحتياطي الفيدرالي»، وذلك بعد ساعات من نفي ترمب تقريراً أفاد بأنه عرض عليه المنصب.

وكان ترمب قد أعلن عزمه مقاضاة بنك «جيه بي مورغان» خلال الأسبوعين المقبلين، متهماً إياه بـ«حرمانه من الخدمات المصرفية» عقب هجوم أنصاره على مبنى «الكابيتول» الأميركي في 6 يناير 2021.

حل وسط محتمل

يرى خبراء في القطاع المصرفي أن دخل الفوائد لدى البنوك، وهو مصدر رئيسي للربحية، سيتعرض لضغوط كبيرة إذا جرى تطبيق المقترح بصيغته الحالية.

وكتب محللو شركة «تي دي كوين» في مذكرة: «نعتقد أن حلاً سياسياً، يجري العمل عليه، من شأنه أن يحول دون ممارسة ضغوط على الكونغرس لفرض سقف بنسبة 10 في المائة على أسعار الفائدة على بطاقات الائتمان».

وأضاف المحللون أن بإمكان مُصدِري بطاقات الائتمان تقديم بادرة تصالحية عبر إطلاق عروض مبتكرة، مثل خفض أسعار الفائدة لبعض العملاء، أو طرح بطاقات أساسية بفائدة 10 في المائة من دون مكافآت، أو تقليص حدود الائتمان.

وكان كيفن هاسيت، المستشار الاقتصادي للبيت الأبيض، قد اقترح في وقت سابق فكرة ما تُعرف بـ«بطاقات ترمب»، التي قد تقدمها البنوك طوعاً بدلاً من فرضها بموجب تشريع جديد، دون كشف تفاصيل إضافية بشأن طبيعة هذه البطاقات.

ارتفع الذهب إلى مستوى قياسي جديد متجاوزا حاجز 4800 دولار اليوم الأربعاء مدعوما بزيادة الطلب على الملاذ الآمن وتراجع الدولار مع تصاعد التوترات الجيوسياسية بعد أن تبادلت الولايات المتحدة وحلفاؤها في حلف شمال الأطلسي التهديدات باتخاذ إجراءات بسبب محاولة الرئيس دونالد ترمب الاستيلاء على غرينلاند.

وزاد الذهب في المعاملات الفورية 1.2 بالمئة إلى 4818.03 دولار للأوقية (الأونصة) بحلول الساعة 0125 بتوقيت غرينتش، بعدما لامس مستوى قياسيا بلغ 4836.24 دولار في وقت سابق من الجلسة. وارتفعت العقود الأميركية الآجلة للذهب تسليم فبراير (شباط) واحدا بالمئة إلى 4813.50 دولار للأوقية.

وقال ترمب أمس الثلاثاء إنه «لن يتراجع» عن هدفه المتمثل في السيطرة على غرينلاند، ورفض استبعاد الاستيلاء بالقوة على الجزيرة الواقعة في القطب الشمالي. وأضاف «أعتقد أننا سنعمل على شيء سيسعد حلف شمال الأطلسي جدا ويسعدنا جدا، لكننا نحتاجها (غرينلاند) لأغراض أمنية»، مشيرا إلى أن الحلف لن يكون قويا جدا بدون الولايات المتحدة.

وفي الوقت نفسه، قال الرئيس الفرنسي إيمانويل ماكرون إن أوروبا لن تستسلم أمام المتنمرين أو ترضخ للترهيب، في انتقاد لاذع لتهديد ترمب بفرض رسوم جمركية باهظة إذا لم تسمح له أوروبا بالسيطرة على غرينلاند.

وتراجع الدولار قرب أدنى مستوياته في ثلاثة أسابيع مقابل اليورو والفرنك السويسري اليوم الأربعاء بعدما تسببت تهديدات البيت الأبيض بشأن غرينلاند في موجة بيع واسعة للأصول الأميركية. ومن المتوقع على نطاق واسع أن يبقي مجلس الاحتياطي الاتحادي (البنك المركزي الأميركي) على أسعار الفائدة دون تغيير في اجتماعه الذي سيعقد في 27 و28 يناير (كانون الثاني) رغم دعوات ترمب لخفضها.

وعادة ما يرتفع الذهب، الذي لا يدر عائدا، في بيئة أسعار الفائدة المنخفضة. وارتفعت الفضة في المعاملات الفورية 0.1 بالمئة إلى 94.68 دولار للأوقية، بعد أن سجلت مستوى قياسيا مرتفعا بلغ 95.87 دولار أمس الثلاثاء.

وزاد البلاتين في المعاملات الفورية 0.9 بالمئة إلى 2485.50 دولار للأوقية بعد أن سجل مستوى قياسيا بلغ 2511.80 دولار في وقت سابق من اليوم، بينما ارتفع البلاديوم 0.4 بالمئة إلى 1873.18 دولار.

يدخل الاقتصاد العالمي عام 2026 وهو يقف على أرضية «هجينة» تجمع بين تفاؤل التكنولوجيا الفائقة وحذر التوترات الجيوسياسية المتصاعدة. ففي الوقت الذي يرفع فيه صندوق النقد الدولي سقف توقعاته للنمو مدفوعاً بـ «ثورة الذكاء الاصطناعي»، تُسجِّل أسواق المعادن الثمينة مستويات تاريخية غير مسبوقة، في إشارة واضحة إلى أنّ المستثمرين لا يزالون يخشون «العاصفة الكاملة» للرسوم الجمركية والاضطرابات النقدية.

1- نمو مدعوم بالخوارزميات وحذر من «فقاعة الإنتاجية»

في تحديثه الأخير لتقرير «آفاق الاقتصاد العالمي» الصادر أمس الاثنين، رفع صندوق النقد الدولي توقعاته لنمو الناتج المحلي الإجمالي العالمي إلى 3,3% لعام 2026. هذا التفاؤل لا يستند إلى التجارة التقليدية، بل إلى تدفّق الاستثمارات الضخمة في البنية التحتية للذكاء الاصطناعي، خصوصاً في أميركا الشمالية وآسيا.

إلّا أنّ الصندوق أرفق هذا التفاؤل بـ«تحذير رمادي»؛ فنمو الاستثمار التكنولوجي قد يغذي التضخّم إذا لم يتحوّل سريعاً إلى أرباح حقيقية، ما قد يؤدّي إلى تصحيح عنيف في الأسواق العالمية، بحسب «بلومبرغ».

2- الذهب يقترب من حاجز 4700 دولار: الملاذ الأخير

في المقابل، لم تكن أسواق السلع بعيدة من التوتر؛ فقد قفز الذهب إلى مستويات تاريخية ملامساً حاجز 4690 دولاراً للأوقية، بينما تجاوزت الفضة حاجز 93 دولاراً لأول مرّة.

هذه القفزة ليست مجرّد تحرّك فني، بل هي «هروب جماعي» نحو الملاذات الآمنة، مدفوعاً بتهديدات الإدارة الأميركية بفرض رسوم جمركية جديدة على دول أوروبية، وتصاعد التوترات حول قضايا جيوسياسية (أبرزها ملف غرينلاند). وفقاً لتحليلات The Guardian، فإنّ شبح «الحروب التجارية» بات المحرّك الأساسي لشهية المستثمرين نحو المعادن النفيسة.

3- الدولار عند «نقطة الانكسار»

على صعيد العملات، يواجه الدولار الأميركي عاماً حاسماً قد يُنهي سيطرته المطلقة التي شهدناها في 2025. إذ تشير تحليلات IG Bank إلى أنّ عام 2026 يمثل «نقطة تحوّل» للعملة الخضراء، حيث بدأ تأثير خفض أسعار الفائدة من قِبل الاحتياطي الفيدرالي بالظهور بوضوح، ممّا يضع الدولار في مسار تنازلي أمام اليورو والجنيه الإسترليني.

هذا التراجع يوفّر متنفّساً للأسواق الناشئة، لكنّه في الوقت عينه يزيد من حالة «عدم اليقين» في تسعير الصادرات العالمية والمواد الخام.

إنّ المشهد الاقتصادي للعام الجاري يتطلّب استراتيجية «تحوطية» ذكية. فبينما يغري نمو قطاع التكنولوجيا (AI) المستثمرين بالمخاطرة، تفرض تقلّبات الذهب وضعف الدولار ضرورة تنويع المحافظ الاستثمارية. فالاقتصاد العالمي لم يعُد يتحرّك بناءً على العرض والطلب فقط، بل أصبح رهينة لـ«تغريدات» السياسيِّين و«خوارزميات» التكنولوجيا.

في مطلع عام 2026، يدخل سوق الصكوك العالمي مرحلة جديدة تتسم بقوة الأسس واستمرار الزخم، مدعومًا بعوامل هيكلية ومالية تعكس نضج هذه الأداة التمويلية وتوسع دورها في الأسواق الناشئة، وفق أحدث تقرير صادر عن وكالة فيتش للتصنيف الائتماني.

وتأتي هذه التطورات – بحسب ما كتبه كريم قنديل على موقع إجي إن – في وقت يشهد فيه العالم تقلبات جيوسياسية وتشديدًا متفاوتا في الأوضاع النقدية، ما يعزز جاذبية الصكوك كأداة تمويل مستقرة ومتوافقة مع الشريعة الإسلامية.

سجلت إصدارات الصكوك العالمية في عام 2025 أعلى مستوى في تاريخها، متجاوزة 300 مليار دولار، بزيادة سنوية بلغت نحو 25% بجميع العملات، ويعكس هذا الأداء القوي تنامي الطلب من جانب الحكومات والمؤسسات المالية والمستثمرين على حد سواء، في ظل الحاجة المتزايدة إلى تنويع مصادر التمويل والاعتماد على أدوات أقل تقلبا.

ورغم هيمنة الإصدارات السيادية، إلا أن عام 2025 شهد اتساع قاعدة المصدرين لتشمل البنوك والشركات الكبرى، إضافة إلى مشروعات البنية التحتية والتمويلات المرتبطة بالمشروعات، ما يؤكد تحول الصكوك من أداة تقليدية إلى ركيزة تمويلية شاملة تخدم الاقتصاد الحقيقي.

وتتوقع فيتش أن يستمر هذا الزخم خلال 2026، وإن كان النشاط في الربع الأول قد يتأثر موسمياً بشهر رمضان، إلا أن الاتجاه العام يظل تصاعديا، مدعوما بالطلب القوي في الأسواق الأساسية.

الأسواق الناشئة في صدارة المشهد :

تشير فيتش إلى أن الصكوك باتت تشكل نحو 16% من إجمالي إصدارات الدين المقاومة بالدولار الأمريكي في الأسواق الناشئة خلال 2025 (باستثناء الصين)، مقارنة بـ12% في 2024، ما يعكس تسارع اعتماد هذه الأداة في الاقتصادات الصاعدة.

ولا تزال دول مجلس التعاون الخليجي تتصدر المشهد، إلى جانب ماليزيا وإندونيسيا وتركيا وباكستان، حيث تتوافر البنية التشريعية والطلب المحلي القوي.

كما ارتفعت حصة الصكوك من إجمالي أدوات الدين القائمة إلى 41% في دول الخليج و16% في دول الآسيان و8% في تركيا، وهي نسب تعكس مدى اندماج الصكوك في الهياكل التمويلية لهذه الاقتصادات.

*جودة ائتمانية قوية رغم المخاطر:

على الرغم من التحديات الجيوسياسية وتباين المعايير الشرعية بين الأسواق، تؤكد فيتش أن الأسس الائتمانية لسوق الصكوك لا تزال متينة، فحوالي 82.5% من الصكوك المصنفة تقع ضمن فئة الدرجة الاستثمارية، في حين أن 90.5% من المُصدرين يتمتعون بنظرة مستقبلية مستقرة.

الأهم من ذلك، أن السوق لم يسجل أي حالات تعثر (Default) في الصكوك خلال السنوات الأربع الماضية، وهو مؤشر قوي على صلابة الهياكل القانونية والمالية، وعلى انضباط المُصدرين في الوفاء بالتزاماتهم.

ومع ذلك، تراقب فيتش بعض الحالات الخاصة، أبرزها جزر المالديف، حيث يمثل استحقاق صكوك غير مصنفة في أبريل 2026 تحدياً مالياً في ظل أوضاع ائتمانية ضعيفة.

* دور متزايد في المحافظ العالمية :

تعزز مكانة الصكوك أيضاً إدراجها المتزايد في المؤشرات العالمية، إذ تمثل حالياً 6.6% من مؤشر J.P. Morgan لسندات الأسواق الناشئة (Global Diversified)، ما يدعم تدفقات الاستثمار السلبي من الصناديق العالمية.

وفي حال استمرار ضعف الدولار الأمريكي، تتوقع فيتش أن تشهد الصكوك المقومة بالعملات المحلية في ماليزيا وإندونيسيا وتركيا اهتماماً أكبر من المستثمرين الأجانب، الباحثين عن عوائد حقيقية وتنويع جغرافي وشرعي في محافظهم الاستثمارية.

تطورات تنظيمية وتشريعية :

شهد عام 2025 أيضاً تقدماً ملحوظاً على صعيد الإطار التنظيمي، حيث أصدرت دول مثل الجزائر وتونس ومالطا والفلبين قواعد وتشريعات خاصة بالصكوك، في خطوة تعكس اتساع الرقعة الجغرافية لهذا السوق.

وفي المقابل، لا يزال المعيار الشرعي رقم 62 الصادر عن هيئة AAOIFI قيد الإعداد، ما يثير بعض التساؤلات حول توحيد المعايير، إلا أن بعض إصدارات دول الخليج بدأت تتضمن بنودا جديدة تتيح للأمناء تسجيل ملكية الأصول بأسمائهم في حال التعثر، وهو تطور يعزز حماية المستثمرين ويقوي الإطار القانوني.

أفاد تقرير حديث لوكالة ستاندرد أند بورز غلوبال (S&P Global Ratings) أن استثمارات شركات النفط الوطنية في دول الخليج ستواصل الارتفاع خلال السنوات القليلة المقبلة، ولكن بوتيرة أبطأ مما كانت عليه في السنوات السابقة. ويأتي ذلك في وقت تتجه فيه شركات النفط العالمية المدرجة إلى تثبيت أو خفض إنفاقها الرأسمالي في عام 2026، تحت ضغط تراجع أسعار النفط ومتطلبات الانضباط المالي.

وأشار التقرير إلى أن الجزء الأكبر من الإنفاق الجديد في الخليج سيُوجَّه نحو زيادة الطاقة الإنتاجية، مع تخصيص حصة أقل – لكنها في تزايد – لدعم التحول في قطاع الطاقة وتطوير مصادر أقل انبعاثًا للكربون، وعلى رأسها الغاز الطبيعي والغاز الطبيعي المسال.

ورغم افتراض سيناريو أسعار نفط أقل نسبيًا، تتوقع الوكالة أن تظل الجدارة الائتمانية لمعظم شركات النفط الوطنية الخليجية قوية، مدعومة باستمرار نمو الطلب العالمي على النفط وبفضل أوضاعها المالية المتينة.

إنفاق ضخم

وبحسب تقديرات S&P Global، سيبلغ متوسط الإنفاق الرأسمالي المجمّع لشركات النفط الوطنية الخليجية ما بين 115 و125 مليار دولار سنويًا خلال الفترة 2025 – 2027، مقارنة بنحو 110 إلى 115 مليار دولار في عام 2024. ويقود هذا الارتفاع توسع الطاقة الإنتاجية في كل من الإمارات وقطر، إلى جانب برامج الحفاظ على الطاقة الإنتاجية في السعودية. ففي الإمارات، تستهدف أدنوك رفع قدرتها الإنتاجية إلى خمسة ملايين برميل يوميًا بحلول 2027، بينما تواصل قطر للطاقة تنفيذ مراحل توسعة حقل الشمال لزيادة إنتاج الغاز الطبيعي المسال.

ورغم بقاء الإنفاق عند مستويات مرتفعة، يتوقع التقرير أن تتبنى شركات النفط الوطنية نهجًا أكثر حذرًا في إدارة استثماراتها، بخلاف عدد من شركات النفط العالمية التي خفّضت بالفعل توجيهاتها للإنفاق الرأسمالي خلال العامين الماضيين لتحقيق توازن أفضل بين توليد النقد والالتزامات المالية. وفي الولايات المتحدة، على سبيل المثال، قد يصل التراجع السنوي في الإنفاق الرأسمالي إلى ما بين 5 و%10 إذا استقرت أسعار النفط حول 60 دولارًا للبرميل.

أنشطة المنبع

كما يتوقع التقرير أن يظل أكثر من نصف إنفاق شركات النفط الوطنية الخليجية موجهًا إلى أنشطة المنبع، أي الاستكشاف والإنتاج، مع تزايد الاهتمام بالغاز والعمليات الدولية. ويشير في هذا السياق إلى استحواذات وتحركات توسعية لأدنوك وقطر للطاقة في أفريقيا وأمريكا الجنوبية، في إطار طموح واضح لتوسيع أعمال الغاز الطبيعي المسال والتجارة الدولية. وفي الوقت نفسه، تسعى هذه الشركات إلى تعزيز التكامل بين أنشطة المنبع والمصب لرفع الكفاءة وضمان استقرار الإمدادات، كما هو الحال في أرامكو التي يذهب أكثر من نصف إنتاجها النفطي إلى عمليات المصب.

تحوُّل تدريجي

وأوضح التقرير أن تجربة انهيار أسعار النفط في عام 2020، حين بلغ متوسط سعر برنت نحو 42 دولارًا للبرميل، لا تزال ماثلة في الأذهان، بعدما أدت آنذاك إلى خفض كبير في الإنفاق الرأسمالي عالميًا. أما اليوم، فلا تتوقع الوكالة تكرار سيناريو التخفيضات الحادة، لكنها ترجح أن يكون نمو الإنفاق محدودًا، وربما يتراوح بين 0 و%5 فقط خلال السنوات المقبلة، مع احتمال بقاء الإنفاق العالمي في القطاع مستقرًا أو متراجعًا قليلًا بسبب انخفاض الأسعار.

وفي ما يخص الطاقة النظيفة، يرى التقرير أن تراجع أسعار النفط قد يدفع بعض شركات النفط العالمية إلى تأجيل جزء من استثماراتها في الطاقات المتجددة لمصلحة مشاريع المنبع، إلا أن هذا التوجه لن يعطل مسار التحول على المدى الطويل. أما في الخليج، فتواصل شركات النفط الوطنية دمج مشاريع الطاقة النظيفة والوقود منخفض الكربون ضمن استراتيجياتها، بما يتماشى مع الأجندات الوطنية للاستدامة، من خلال الاستثمار في الطاقة الشمسية والرياح والهيدروجين وتخزين البطاريات، إضافة إلى تملك حصص في شركات إقليمية رائدة مثل «مصدر» و«أكوا باور».

وفي قطاع الحفر، يشير التقرير إلى أن استمرار الإنفاق المرتفع لشركات النفط الوطنية من شأنه أن يحافظ على معدلات استخدام المنصات عند مستويات قوية تتراوح بين 85 و%95، لكنه يحذر في الوقت نفسه من حساسية هذا القطاع لتقلبات أسعار النفط. فحدوث أي تراجع إضافي قد يؤدي إلى تأجيل أو إلغاء عقود، كما حصل عندما علّقت أرامكو جزءًا من خطط التوسع في 2024، ما دفع بعض الشركات إلى نقل منصاتها إلى مناطق أخرى.

هوامش أمان مالية قوية

يختم تقرير S&P Global بالتأكيد أن انخفاض أسعار النفط بشكل معتدل لن يؤثر في الوقت الراهن في خطط إنفاق شركات النفط الوطنية الخليجية، نظرًا لما تمتلكه من هوامش أمان مالية قوية، لكنه يتوقع أن يدفع هذا الواقع شركات الخدمات النفطية إلى مزيد من الانضباط، عبر خفض التكاليف والتركيز على تحسين التدفقات النقدية، في مرحلة عنوانها الأبرز: الكفاءة قبل التوسع.

أثار اكتشاف جيولوجي جديد في الصين موجة واسعة من الاهتمام في الأوساط العلمية والاقتصادية، بعد أن أشارت دراسات أولية إلى وجود مكمن ذهبي هائل يتجاوز 1,000 طن متري مدفون في أعماق الأرض بمقاطعة هونان، وهو ما قد يؤدي إلى تغيير جذري في توقعات سوق الذهب العالمي إذا ما تم تأكيده رسميا.

ووفقا لمعلومات نشرها باحثون صينيون، فإن الاكتشاف المحتمل يقع في حقل وانغو الذهبي، وهي منطقة معروفة بتاريخ طويل في أنشطة التعدين، وعلى الرغم من أن المنطقة ليست جديدة على أعمال التنقيب، فإن البيانات الحديثة تشير إلى وجود تراكمات ذهبية أعمق بكثير من المستويات التي تم استغلالها سابقا، ما يفتح الباب أمام واحد من أكبر الاكتشافات المعدنية في العقود الأخيرة، وفقا لموقع unionrayo.

التقديرات الحالية تتحدث عن نحو 300 طن من الذهب على أعماق يمكن الوصول إليها تقنيا، بينما تشير النماذج الجيولوجية إلى أن الكميات قد تتضاعف بشكل كبير في مستويات أعمق قد تصل إلى 3,000 متر تحت سطح الأرض.

وتشير الدراسات إلى رصد أكثر من 40 وريدا ذهبيا على عمق يقارب 2,000 متر، وهو ما عزز التوقعات بوجود نظام معدني واسع النطاق.

ويؤكد خبراء الجيولوجيا أن هذه الأرقام لا تمثل احتياطيات مؤكدة بعد، بل تندرج ضمن فئة “الموارد التقديرية”، ما يعني أن استغلالها الفعلي يتطلب سنوات من الحفر الإضافي والتحاليل الفنية لتحديد مدى الجدوى الاقتصادية.

ويُعد هذا التمييز بالغ الأهمية، إذ إن ليس كل ما يوجد في باطن الأرض يمكن استخراجه بصورة مربحة.

وقد أمضت الفرق البحثية الصينية شهورا في تحليل آلاف الأمتار من عينات الحفر، إلى جانب بناء نماذج ثلاثية الأبعاد متقدمة وربط البيانات الجيولوجية والجيوفيزيائية.

وفي بعض العينات، تم رصد ذهب مرئي بالعين المجردة، وهي ظاهرة نادرة تعزز التفاؤل، لكنها لا تشكل دليلا قاطعا بمفردها.

من الناحية التقنية، يمثل استخراج الذهب من أعماق تتجاوز 2,000 متر تحديا كبيرا بسبب درجات الحرارة المرتفعة والضغط العالي وصعوبات التهوية، فضلا عن التكاليف الكبيرة للطاقة، ولذلك ستعتمد جدوى المشروع على تركيز الذهب في الصخور، إذ إن العيار المرتفع فقط يمكن أن يبرر الاستثمار في مثل هذه الأعماق.

جيولوجيا، تقع المنطقة ضمن حزام جيانغنان الأوروجيني، وهو نطاق تشكل نتيجة حركات تكتونية قديمة أدت إلى تكوين شقوق عميقة في القشرة الأرضية، وفرت ظروفا مثالية لتراكم الذهب على مدى ملايين السنين.

وفي حال تأكيد هذه التقديرات، فإن الصين قد تعزز موقعها كأحد اللاعبين الرئيسيين في سوق الذهب العالمي، في وقت يشهد فيه المعدن الأصفر طلبا متزايدا باعتباره ملاذا آمنا وسط تقلبات الاقتصاد العالمي.

قالت منظمة «أوكسفام» لمكافحة الفقر، أمس، إن ثروة المليارديرات ارتفعت العام الماضي 3 أمثال وتيرتها الأخيرة، لتصل إلى أعلى مستوى لها على الإطلاق.

وأكدت المنظمة في تقرير صدر بالتزامن مع انطلاق المنتدى الاقتصادي العالمي في دافوس، إن ثروات المليارديرات عالمياً قفزت %16 في عام 2025 لتصل إلى 18.3 تريليون دولار، لتعزز زيادة نسبتها %81 منذ عام 2020.

وقالت «أوكسفام» إن المليارديرات يمتلكون الآن أكثر من نصف شركات الإعلام الكبرى في العالم، وضربت أمثلة على ذلك بالحصص التي يمتلكها جيف بيزوس وإيلون ماسك وباتريك سون شيونغ والفرنسي فانسان بولوريه.

وتستند دراسة «أوكسفام» إلى بحوث أكاديمية ومصادر بيانات تتنوع بين قاعدة بيانات عدم المساواة العالمية وقائمة فوربس للأثرياء.

وقال أميتاب بيهار المدير التنفيذي لأوكسفام «الفجوة المتزايدة بين الأغنياء وبقية سكان العالم تتسبب في الوقت نفسه في عجز سياسي خطر للغاية وغير محتمل».

وتقدر المنظمة، ومقرها نيروبي أن مبلغ 2.5 تريليون دولار الذي أضيف إلى ثروات المليارديرات في العام الماضي يعادل تقريباً رصيد الثروة التي يمتلكها أفقر 4.1 مليارات شخص.

وتجاوز عدد المليارديرات في العالم 3 آلاف للمرة الأولى العام الماضي، وأصبح إيلون ماسك، رئيس شركتي تسلا وسبيس إكس، أول فرد يتجاوز صافي ثروته 500 مليار دولار.

وقال بيهار إن الحكومات «تتخذ خيارات خاطئة لإرضاء النخبة»، مشيراً إلى تخفيض المساعدات وتراجع الحريات المدنية.

ويسلط التقرير الضوء على ما يصفه بتوسع سيطرة رجال الأعمال الأكثر ثراء على وسائل الإعلام التقليدية والرقمية.

أظهرت بيانات البنك المركزي الليبي اليوم الاثنين أن إيرادات مبيعات النفط في ليبيا في 2025 بلغت 99.6 مليار دينار ليبي (15.6 مليار دولار).

وأوضح المركزي في تقريره الشهري، أن الإيرادات السنوية تضمنت 17.2 مليار دينار إتاوات نفطية، فيما بلغت إيرادات الضرائب 2.8 مليار دينار في 2025.

وأشار المركزي إلى أن إيرادات الجمارك الليبية بلغت 345.5 مليون دينار، بينما سجلت إيرادات الاتصالات نحو 224.1 مليون دينار.

وحسب التقرير، بلغت أرباح مصرف ليبيا المركزي نحو 2.7 مليار دينار في عام 2025، فيما بلغ إجمالي الإيرادات المسجلة خلال العام نحو 136.86 مليار دينار.

وأفاد التقرير بأن هناك إيرادات أخرى تمثل مبلغاً بقيمة 12 مليار دينار خصصت لمشروعات التنمية من الرسم المفروض على النقد الأجنبي، وإيرادات واردة من مراقبات الخدمات المالية بالمدن الليبية نظير خدمات عامة وتمثّل: (مسترجعات، رسوم جوازات، وتمليك سيارات، وغرامات، وغيرها من الرسوم).

قال خبير العملات المشفّرة والأصول الرقمية، راشد الخزاعي، إن جزءاً واضحاً من السيولة الخارجة من عملة بيتكوين يتجه حالياً نحو الذهب، وذلك مع صعود المعدن الأصفر إلى مستويات قياسية غير مسبوقة.

وأضاف الخزاعي، في مقابلة مع “العربية Business”، أن المشهد الحالي يكشف عن تزايد صافي التدفقات الخارجة (Net Outflows) من صناديق ETFs البيتكوين، وخاصة من القطاع المؤسسي الأميركي، في وقت بدا فيه أن هذه التدفقات لا تعكس تخارجاً كاملاً بقدر ما تمثل إعادة تموضع للسيولة نحو الذهب.

وأوضح أن قدرة “بيتكوين” على الحفاظ على مستوياته المرتفعة رغم خروج هذه السيولة تمثل إشارة مهمة على صلابة الطلب، لاسيما من المؤسسات، كما تعكس في الوقت نفسه ثبات سلوك المعدّنين (Miners) الذين ما زالوا يلعبون دوراً محورياً في ضبط الإيقاع الفني للسوق.

التوقعات لسعر بيتكوين

وعند سؤاله عن توقعات أسعار بيتكوين حتى نهاية عام 2026، قال الخزاعي إن القراءة السائدة حول أداء العام الماضي ليست دقيقة، مشيراً إلى أن إغلاق 2025 كان “إيجابياً” في رأيه، لأن السعر أنهى العام عند مستوى يزيد بنحو 40% عن سعر التنصيف (Halving Price)، وهو المستوى الأكثر أهمية في الدورة السعرية الأخيرة.

وأضاف أن بداية 2026 جاءت قوية، إذ حافظت العملة على مستوياتها المرتفعة، إلا أنه حذّر من صعوبة الجزم بالسعر المتوقع نهاية العام. وأشار إلى أن المؤشرات الأساسية والفنية توحي بإمكانية استمرار الارتفاع، لكنه لفت في المقابل إلى أنه لا يمكن تجاهل الصعود المتزامن في المعادن الثمينة وأسهم التكنولوجيا، معتبراً ذلك “علامة تحذيرية” تستدعي الحذر.

وقال: “سأكون أكثر تحفظاً من المعتاد في 2026… قد تكون السنة المثلى لإعادة هيكلة المحافظ الاستثمارية، وربما يكون التخارج الجزئي هو المحرك الأساسي لهذه الهيكلة. ورغم ذلك، من المرجّح استمرار الاتجاه الصاعد بشكل عام، لكن مع تقلبات قد تكون عنيفة جداً عند هذه المستويات.”

وعن توقعات بعض المحللين—ومنهم كاثي وود، مؤسسة Ark Invest—بأن تبدأ الإدارة الأميركية برئاسة دونالد ترامب بشراء بيتكوين لتكوين احتياطي حكومي، قال الخزاعي إن التنبؤ بخطوات من هذا النوع يبقى صعباً، لكنه ناقش السيناريو الافتراضي في حال اتخاذ مثل هذا القرار.

وأضاف: “إذا قررت الولايات المتحدة شراء بيتكوين فعلياً، فعلينا أن نتذكر أنه لم يتبقّ سوى نحو مليون بيتكوين فقط لم يتم تعدينها، أي أن 95% من المعروض قد اُستُخرج بالفعل. ودولة بحجم الولايات المتحدة ستحتاج إلى كميات ضخمة لبناء احتياطي استراتيجي، ما يعني أنها ستتجه حكماً نحو المصدر الرئيسي الوحيد المتبقي: المعدّنون.”

وأكد الخزاعي أن مثل هذا السيناريو—إن تحقق—سيجعل عام 2026 “عام المعدّنين بامتياز”، كونهم سيصبحون الجهة الأكثر قدرة على التأثير في السعر، مشيراً إلى أن دخول دولة سيادية إلى السوق بهذا الحجم قد يرفع الأسعار بشكل ضخم على المدى القصير، لكنه قد يشكل خطراً طويل المدى على بيتكوين، بسبب امتلاك طرف حكومي لكمّ كبير من المعروض وقدرته على التأثير في ميزان العرض والطلب.

قالت نائبة رئيس مجموعة البنك الدولي لشؤون البنية التحتية فاليري ليفكوف، إن قطاع التعدين لدى السعودية هو ركيزة أساسية وخطة عمل ضمن رؤيتها 2030 لمواكبة تنامي الطلب العالمي.

وأضافت ليفكوف في مقابلة مع “العربية Business” على هامش النسخة الخامسة من مؤتمر التعدين الدولي في الرياض، أن استراتيجية البنك الدولي في قطاع التعدين تهدف إلى تحقيق النمو والفائدة للدول النامية.

وتابعت: تُعدّ المعادن الحرجة وقطاع التعدين أحد الأعمدة، بل ركيزة أساسية من ركائز رؤية السعودية 2030، والخبر السار هو أن هذه الرؤية ليست مجرد رؤية فحسب، بل هي أيضاً خطة عمل.

وعن تطورات المنتدى قالت ليفكوف: ما رأيناه من خلال مؤتمر التعدين الدولي الذي أُنشئ، في اعتقادي، قبل أربع سنوات، هو أنه وسيلة لوضع هذه الرؤية موضع التنفيذ، وقد شهدنا عاماً بعد عام نمو هذا المنتدى، ففي البداية كان يضم 32 دولة، والآن أصبح يضم 100 دولة مع نقاشات واسعة، وهنا يمكننا أن نرى كيف تتماشى هذه الاستراتيجية مع نمو الطلب ومع الحلول التي يجب تطبيقها، والتي تتمثل في جمع الحكومات، ورعاة القطاع الخاص، والمجتمع المدني، والمؤسسات المالية معاً من أجل إيجاد الحلول. وبكلمة واحدة، أعتقد أن ما نقوم به اليوم هنا مناسب لتحقيق رؤية 2030″.

وأشارت إلى أن قطاع التعدين يحتاج إلى قدر كبير من البنية التحتية، سواء كانت طرقاً، أو سككاً حديدية، أو موانئ، أو مياه، أو طاقة، وفي العديد من الدول النامية هناك حاجة إلى تطوير هذه البنى التحتية بشكل واسع لتمكين قطاع التعدين من النمو، ولذلك سننخرط في دعم البنية التحتية الخاصة بقطاع التعدين.

وختمت بالقول: مهمتنا واضحة، وهي دعم الدول النامية، وأقول هنا، في الانتقال من مجرد استخراج المواد الخام إلى تطوير سلاسل قيمة محلية، ومصافي، وأنشطة معالجة وتصنيع، وجلب المزيد من المهارات ومهارات أفضل، وتحقيق النمو والفائدة للمجتمعات المحلية.

أفادت مواقع محلية أن الحكومة المصرية تعتزم خفض ديون أجهزة الدولة بشكل معجل عبر إنشاء شركة سُينقل إليها مجموعة من الأصول بينها قطعة أرض في منطقة الزعفرانة على ساحل البحر الأحمر تشارك بها كيانات سيادية وحكومية في قطاعات متنوعة، أغلبها يصنف في جانب العرض النقدي (غنية بالأموال).

ورجح موقع “القاهرة 24” أن مبادلة الدين مقابل أسهم في شركة ذات كيان قانوني مستقل سيكون السيناريو الأقرب، حيث ستنقل للشركة الجديدة أصول جيدة قابلة للتطوير وتحصل الجهات التي تقوم بمبادلة الدين على أسهم، على أن تساهم أيضاً وزارة المالية في رأس مال الشركة.

تعهدات مبدئية وصلت إلى 450 مليار جنيه من “هيئة قناة السويس” وبنكي “الأهلي” و”مصر” للمساهمة في رأس المال، بينما تقضي الخطة بجمع ما بين 600 مليار إلى تريليون جنيه ما يمثل 3.5% في المتوسط من إجمالي الدين العام.

رغم التفاؤل بالأرقام، إلا أنها تبتعد كثيراً عن تصريحات رئيس الوزراء المصري، والذي أكد أنه سيتم خفض الدين العام إلى أدنى مستوياته منذ 50 عاماً، أو كنسبة من الناتج المحلي الإجمالي في الأجل القريب.

قبل عام 2010، كانت نسبة الدين إلى الناتج المحلي في مصر لا تتجاوز 60%، بينما تشير أحدث البيانات الواردة في “السردية الوطنية” إلى أن العام المالي الماضي والمنتهي في يونيو 2025، بلغت نسبة دين أجهزة الموازنة العامة للناتج المحلي 83.8%، ستنخفض إلى 79.7% بنهاية العام المالي الجاري.

خلال الفترة الأخيرة، أثار عدد من الخبراء الجدل بتصريحات حول خطط خارج الصندوق للنزول بالدين العام، أو سداد جزء كبير منه، بنقل الأصول إلى البنك المركزي المصري، أو البنوك الدائنة، إذ تشكل البنوك المحلية جزء مؤثر من إجمالي حملة أذون الخزانة المصرية.

الاقتراح الذي تبناه، الاقتصادي والمصرفي السابق، حسن هيكل، واجه اعتراضات من خبراء من بينهم الرئيس الحالي للبنك التجاري الدولي، هشام عز العرب، بالإضافة إلى وزير الاستثمار الأسبق في الحكومة المصرية، الدكتور محمود محيي الدين.

بينما أوضح مصرفيون ومحللون، أن وظيفة البنوك التجارية، وثيقة الصلة بالنقود والأدوات السائلة، بينما سيكون لاقتناء أصول رأسمالية غير مدرة للدخل تأثير على عملها الأساسي المتمثل في قبول الودائع ومنح القروض.

الحكومة لم تكشف تفاصيل دقيقة حول خطتها، إلا أن المفاجآت غير مستبعدة، خاصةً وأن الفترة السابقة لاتفاقية رأس الحكمة، لم تتناول الحديث عن بيع أصول بهذا الحجم حتى إتمام إعلان الصفقة. فهل تشهد الأيام المقبلة صفقة جديدة بنفس الحجم؟

لماذا بات خفض الدين مهماً؟

الديون المصرية بنسبتها الحالية إلى الناتج المحلي الإجمالي بعيدة عن تصنيف الوضع الحرج، إذ تأتي مصر في مرتبة تتوسط الأسواق الناشئة، وبعيدة عن العديد من الاقتصادات المتقدمة التي تتجاوز فيها نسبة الدين الناتج المحلي الإجمالي بأكمله، إلا أن المشكلة تبقى في تكلفة خدمة الدين، والتي تلتهم معظم إيرادات الموازنة العامة، وتقلل من الحيز المالي للحكومة للإنفاق على الصحة والتعليم.

وقالت الحكومة في النسخة المحدثة من السردية الوطنية الصادرة الشهر الماضي، إن رفاهة المواطن ستكون ركيزة أساسية لاستراتيجية الدولة خلال الفترة المقبلة، بما يمكن من رفع كفاءة التعليم، وبناء القدرات، وزيادة الإنفاق على الصحة، بالإضافة إلى توسعة شمول منظومة التأمين الصحي الشامل، حتى الوصول إلى 100% من المواطنين بحلول عام 2050، وهو ما يتطلب حيز مالي أكبر من المتاح حالياً.

تسريع خفض الدين مع التركيز على زيادة الإيرادات، سيكون لهما تأثير مضاعف على تقييم باقي الأصول المملوكة للدولة، مع استمرار تحسن الجنيه المصري أمام الدولار.

رفع صندوق النقد الدولي توقعاته للنمو العالمي هذا العام بشكل طفيف، لكنه حذر من أن المخاوف بشأن فقاعة الذكاء الاصطناعي، فضلاً عن التوترات التجارية والجيوسياسية، لا تزال تشكل مخاطر على الاقتصاد العالمي.

ويتوقع الصندوق، الآن نمواً عالمياً بنسبة 3.3% هذا العام، ارتفاعاً من 3.1% المتوقعة في أكتوبر، وذلك وفقاً لتقرير آفاق الاقتصاد العالمي الصادر يوم الاثنين. بينما بقي التقدير لعام 2027 دون تغيير عند 3.2%، بحسب ما ذكرته “بلومبرغ”.

وأشار صندوق النقد الدولي إلى أن بعض العوامل نفسها التي تُسهم في استقرار الاقتصاد العالمي – مثل طفرة الذكاء الاصطناعي التي تدعم سوق الأسهم، والتراجع النسبي في التوترات التجارية – قد تتحول إلى تحديات في حال انعكاس مسارها.

وقال كبير الاقتصاديين في صندوق النقد الدولي، بيير أوليفييه غورينشاس، في إحاطة صحفية: “لا نزال قلقين من أن الاقتصاد عرضة لصدمات كبيرة محتملة قد لا يكون لها تأثير فوري، ولكنها قد تتراكم بمرور الوقت”. وأضاف أن الاقتصاد العالمي تمكن من التكيف، لكن حالة عدم اليقين لا تزال مرتفعة.

وسلط صندوق النقد الدولي، في تقريره، الضوء على الارتفاع الكبير في الإنفاق على التكنولوجيا، مثل الذكاء الاصطناعي، لا سيما في أميركا الشمالية وآسيا، باعتباره محركاً للنمو.

ومع ذلك، حذر الصندوق من أنه إذا لم تتحقق مكاسب الإنتاجية المرجوة من هذه التكنولوجيا الجديدة، فقد يؤدي ذلك إلى انكماش حاد في الأسواق، قد يمتد إلى قطاعات أخرى ويؤدي إلى تآكل ثروات الأسر.

وقال غورينشاس وتوبياس أدريان، من صندوق النقد الدولي، في منشور على مدونة: “لقد أظهر النمو العالمي مرونةً لافتةً في ظل الاضطرابات التجارية، لكن هذا يخفي مواطن ضعف كامنة مرتبطة بتركز الاستثمار في قطاع التكنولوجيا. يوفر الاستثمار القائم على الذكاء الاصطناعي إمكانات تحويلية، ولكنه ينطوي أيضاً على مخاطر مالية وهيكلية تتطلب اليقظة”.

وأشار صندوق النقد الدولي إلى أنه من المتوقع أن يتلاشى تأثير الرسوم الجمركية وحالة عدم اليقين هذا العام والعام المقبل، لكن من المحتمل أيضاً اندلاع نزاعات تجارية جديدة، وقد تتبنى المزيد من الدول “موقفاً حمائياً”. وقد يؤدي ذلك إلى انخفاض هوامش ربح الشركات وضغوط سعرية مطولة.

توقعات النمو

يتبع صندوق النقد الدولي البنك الدولي في رفع توقعاته للاقتصاد العالمي، بل إن توقعاته أكثر تفاؤلاً. ففي الأسبوع الماضي، توقع البنك الدولي نمواً عالمياً بنسبة 2.6% هذا العام.

وفي الولايات المتحدة، يتوقع صندوق النقد الدولي نمواً بنسبة 2.4% في عام 2026، ارتفاعاً من 2.1% المتوقعة في أكتوبر، مدعوماً بالسياسة المالية وخفض سعر الفائدة. ومن المتوقع أن يتباطأ النمو إلى 2% في عام 2027.

وقال صندوق النقد الدولي في تقريره: “من المتوقع أن يتباطأ الزخم المدفوع بالتكنولوجيا، ولكنه سيظل يعوض جزئياً انخفاض الهجرة وتراجع الاستهلاك”.

وفي الوقت نفسه، يتوقع الصندوق نمواً بنسبة 1.3% في منطقة اليورو هذا العام، و4.5% في الصين، بحسب الاسواق العربية.

رفع صندوق النقد الدولي، اليوم الإثنين، توقعاته لنمو الاقتصاد المصري خلال العام المالي الحالي للمرة الثانية خلال ثلاثة أشهر إلى 4.7%، متوقعاً تسارع وتيرة النمو إلى 5.4% بحلول عام 2027، بدعم من استمرار برامج الإصلاح الاقتصادي وتعزيز الاستقرار الكلي.

وأوضح صندوق النقد الدولي، في أحدث تقاريره حول “آفاق الاقتصاد العالمي” الصادر اليوم، أن التقديرات الجديدة تمثل مراجعة صعودية مقارنة بتوقعاته السابقة، إذ رفع تقديراته لنمو مصر في عام 2026 بمقدار 0.2 نقطة مئوية مقارنة بتقرير أكتوبر 2025.

كما عدّل صندوق النقد الدولي توقعاته لعام 2027 بالزيادة 0.7 نقطة مئوية، ما يعكس تحسناً ملموساً في أداء الاقتصاد المصري ومسار التعافي المدفوع بالإصلاحات الهيكلية.

تقرير “آفاق الاقتصاد العالمي” الصادر في يناير

وبحسب تقرير “آفاق الاقتصاد العالمي” الصادر في يناير، يتوقع صندوق النقد الدولي أن يسجل الاقتصاد المصري نمواً بنسبة 4.7% خلال السنة المالية الحالية، مقارنة بتوقعات سابقة عند 4.5% صدرت في أكتوبر الماضي.

كما رفع صندوق النقد الدولي توقعاته لنمو الاقتصاد في السنة المالية 2026/2027 إلى 5.4%، مقابل تقديرات سابقة بلغت 4.7%.

رفع صندوق النقد الدولي مجدداً توقعاته لنمو الاقتصاد العالمي لعام 2026، يوم الاثنين، في الوقت الذي تتكيف فيه الشركات والاقتصادات مع التعريفات الجمركية الأميركية التي خفَّت في الأشهر الأخيرة، ومع استمرار طفرة الاستثمار في الذكاء الاصطناعي التي دفعت ثروات الأصول وتوقعات مكاسب الإنتاجية.

وتوقَّع صندوق النقد الدولي في تحديثه لتقرير آفاق الاقتصاد العالمي أن يصل نمو الناتج المحلي الإجمالي العالمي إلى 3.3 في المائة في 2026، بزيادة 0.2 نقطة مئوية عن تقديره الأخير في أكتوبر (تشرين الأول). ويأتي هذا النمو رغم أن الاقتصاد العالمي من المتوقع أن ينمو أيضاً بنسبة 3.3 في المائة في 2025، وهو ما يفوق تقديرات أكتوبر بمقدار 0.1 نقطة مئوية، حسب صندوق النقد الدولي.

وتوقع المقرض الدولي للأزمات أن ينمو الاقتصاد العالمي بنسبة 3.2 في المائة في 2027، دون تغيير عن التوقع السابق. وقد قام الصندوق برفع توقعات النمو العالمي منذ يوليو (تموز) الماضي استجابة للاتفاقيات التجارية التي خفَّضت معدلات التعريفات الجمركية التي فرضها الرئيس الأميركي دونالد ترمب، والتي بلغت ذروتها في أبريل (نيسان) 2025.

وقال كبير الاقتصاديين في صندوق النقد الدولي، بيير أوليفييه غورينشاس، للصحافيين: «نجد أن النمو العالمي لا يزال مرناً إلى حد بعيد»، مضيفاً أن توقعات الصندوق لعامي 2025 و2026 تتجاوز الآن التوقعات التي أُصدرت في أكتوبر 2024، قبل انتخاب ترمب لفترة ثانية.