Gallery

الصِّرافة في اليمن التَّاريخ العريق… والحاضر الـمُنفلت

الصِّرافة في اليمن التَّاريخ العريق… والحاضر الـمُنفلت

محمد علي ثامر

صحافي وباحث إقتصادي يمني

عُرفت مهنة الصِّرافة في اليمن منذ القِدم حيث كانت تُمارس إستبدال العُملات، وتحويل النَّقد من الذَّهب إلى الفضَّة أو العكس، كما أن محلاتها كانت تُعرف أيضاً بمحلات صرافة العُملات والتي تتواجد في المُدن الكبيرة؛ واليمن في تاريخه القديم تميَّز بشكلٍ عام بممارسته للعمل التِّجاري منذ قديم الأزل، وما طريق اللُّبان والبُخُور؛ إلاّ علامةً مُهمَّةً في التَّاريخ اليمني، ويصف المؤرخ الهَمَدَاني في كتابه (الإكليل) هذه التِّجارة، مُوضِحاً أسبابها وأهميتها ومُفلسِفَاً ضرورتها، ليس ذلك فحسب؛ بل يُمكن قراءة رأيه حول أن العلاقات التِّجارية شكلَّت أساساً قامت عليه الكثير من أشكال العلاقات الأخرى بين النَّاس، كذلك بين المُجتمعات(1)؛ إذ يقول: «لولا أن الله عزَّ وجل خصَّ بلطفه كل بلدٍ من البُلدان، وأعطى كل إقليمٍ من الأقاليم شيئاً منعه غيره؛ لبطُلت التِّجارات وذهبت الصِّناعات؛ ولما تغرَّب أحد، ولا سافر رجل، ولتركوا التَّهادي، وذهب الشِراء والبيع والأخذ والعطاء؛ إلا أن الله أعطى كل صقعٍ في كل حينٍ نوعاً من الخيرات، ومنع الآخرين ليسافر هذا إلى بلد هذا، ويستمتع قومٌ بأمتعة قومٍ ليعتدل القسم وينتظم التَّدبير»(2).

ولذا فقد شهدت أعمال الصِّرافة تطوراً كبيراً خلال تلك العصور المجيدة، وحتى تاريخنا المعاصر، حيث شكَّلت عبرها إحدى ركائز الحركة التِّجارية، باعتبارها وسيطاً موثوقاً لحفظ القيمة وتسهيل التَّبادل، إلاّ أنها حالياً تقف في واقعٍ مختلف تماماً، فمع تصدّع مؤسسات الدَّولة اليمنيّة، وتراجع دور الجهاز المصرفي، تمدَّد قطاع الصِّرافة ليملأ الفراغ، دونما رقابةٍ فعَّالة، أو إطارٍ تنظيميٍّ صارم؛ فأصبحت سوقاً واسعةً تجدها في ركن كل شارعٍ وحيّ، بل وأصبحت شركات الصِّرافة لاعباً رئيسياً في حركة النَّقد وفرةً وانعداماً، وفي التَّأثير المُباشر وغير المُباشر على سعر صرف العُملة اليمنية، بل وفي تشكيل ملامح الاقتصاد اليومي لليمنيين.. وهنا تبرز الحاجة إلى قراءةٍ توثيقيةٍ لمسار مهنة الصِّرافة في اليمن.. كيف نشأت وتطوَّرت؟! وكيف أوصلت الاقتصاد اليمني إلى حافة الانفلات؟!!

البدايات في التَّاريخ المعاصر

تعود البدايات الأولى والمُبكِّرة لنشاط الصِّرافة في اليمن إلى حقبة الوجود العُثماني في اليمن؛ حيث كانت تُمارس هذه المهنة فيه، وتحديداً في ميناء المخا، والذي كان الميناء الأشهر في الجزيرة العربية، في تجارة البُن اليمني؛ المنتج الذي وصل صيته عالمياً، ولا يزال، حيث كان يتم إستبدال العُملات الأوروبية باللِّيرة العُثمانية الذَّهبية، ومن بعدها (ريال ماريا تريزا – العملة النمساوية التي كان اليمن ودول الجزيرة العربية ودول شرق أفريقيا تتعامل بها كعملاتٍ لبلدانها –، والرُّوبية الهندية وغيرها، وثم تطوَّرت في عهد الاحتلال البريطاني لعدن ومحميات جنوب وشرق اليمن، حيث كانت مهنة الصِّرافة تُمارس بصورةٍ تقليديةٍ من قبل عدَّة بيوتاتٍ وشخصياتٍ معروفةٍ في مدينتي عدن وحضرموت، بالرغم من أن هذا الاحتلال لم يسمح بأيّ شكلٍ من أشكال أجهزة الوساطة الماليّة (مكتب صرافة وتحويل أو مصرفٍ بنكي) خلال ثلاثين عاماً على إحتلاله لعدن – أي ما بين (1839 – 1870)(3)؛ إلاّ أن الحاجة الماسَّة لها جاءت مع افتتاح قناة السُّويس في العام 1869، وإنشاء أمانة ميناء عدن في ذاك العام عينه؛ مما جعل منه أحد أكثر الموانئ إزدحاماً في العالم لتزويد السُّفن بالوقود والتسوُّق المُعفى من الرُّسوم الجمركية والتِّجارية؛ حيث تكاثرت شركات الملاحة والتِّجارة البريطانية والهندية والوكالات التِّجارية الأوروبية والتي بدأت بالقيام بالمعاملات التِّجارية والنَّقدية هناك؛ عندها أُسّست الوكالة البحرية للكيني (لوك توماس) في العام 1871 – كأول وكالة صرافة حديثة في اليمن –، وكذا فتحت وكالة شركة قهوجي– دنشا الهندية في العام عينه(4)، وقد مارستا مهنة الصِّرافة في عدن، والتَّعامل مع الشَّركات التِّجارية والملاحية الأجنبية المُتواجدة فيها(5)، وتنامى نشاط الصِّرافة في هذه المدينة، وبرز عددٌ من وكالات ومكاتب الصِّرافة والتَّحويل كـ «وكالة باعبيد» في مدينتي عدن والحديدة، و«وكالة شَوْلَق» في مدن عدن، والحُدَيْدَة وتعز(6).

ومع نهاية الحرب العالميّة الثَّانية ظهرت في السُّوق مجموعة من وكالات الصِّرافة والتَّحويل اليمنية والأجنبية؛ أبرزها وكالة «كوري بدرائري»، و«وكالة أ. بس– لصاحبها التَّاجر الفرنسي أنتوني بس» في مدينة عدن، و«مكتب الجبلي لصاحبه علي محمد الجبلي– وكيل الإمام التِّجاري»، و«وكالة هائل سعيد أنعم» في مدن عدن والحُدَيْدَة وتعز(7)، و«مكتب الحِروي وحُراب» في مدينة تعز، ومكتبي «السِّنيدار»، و«غمضان» في مدينة صنعاء، ومكاتب «الرَّاجحي»، و«الكعكي»، و«الوتاري» في الحُدَيْدَة، ومكتب الوجيه في مدينتي عدن والحُدَيْدَة(8)؛ ليشهد عقد السِّتينيات من القرن الماضي البداية الأولى لإنطلاق وتشكيل جهاز الصِّرافة اليمني، والذي واكب الثَّورة اليمنية (أيلول/سبتمبر وتشرين الاول/أكتوبر) في شطري اليمن، ورحيل الإحتلال البريطاني عن جنوبه.

فترة الإزدهار في أعمال الصِّرافة

تبدأ هذه الفترة مع دخول سبعينيات القرن الماضي، وهي الفترة الخصّبة التي عزَّزت من نُموِّ الطَّبقة التِّجارية، وجذبت إستثماراتٍ كبيرة إلى أسواق العُملات والعقارات والاستيراد، مدعومةً إلى حدٍّ كبير بحصَّةٍ كبيرةٍ من التَّحويلات الماليّة، وقد لعب الصَّرافون دوراً بارزاً ومُربحاً كوسطاء في دورة الهجرة والاستهلاك والنَّاتجة عن تبني نهج أكثر تحرُّراً ومُوجَّهاً نحو السُّوق.

ويُعتبر جهاز الصرافة في اليمن حينها هو القناة الأساسية التي تصل من خلالها تحويلات المُغتربين اليمنيين في الخارج – والحديث هنا بالطَّبع عن الشَّطر الشِّمالي منه بإعتباره البيئة الحاضنة لنشأة جهاز الصِّرافة الحديث–، والذي تطوَّر خلال عقدي السَّبعينيات والثَّمانينيات، بالإضافة إلى أن أعداد المُغتربين منه شكَّل خلال تلك الفترة حوالي (80 % ) من إجمالي المُغتربين اليمنيين في الخارج(9)، وتشكَّل هذا الجهاز بدايةً من ثلاث فئاتٍ رئيسية؛ هي: كبار الصَّرافين، وصرافي التَّجزئة، ووكلاء المُغتربين، ورغم التَّطورات التي شهدها هذا الجهاز؛ إلا أن هيكله الحالي لا يزال إلى حدٍّ كبير مُحافظاً على ذلك التَّقسيم، حيث يضم شركات الصِّرافة في القمة، ومنشآت الصِّرافة الفردية (محلات الصِّرافة) والتي يتم التَّرخيص لكلٍّ منها من قبل البنك المركزي اليمني، إضافةً إلى القاعدة المُتمثِّلة في وكلاء المُغتربين(10).

ولكن هذا الجهاز كان يعمل بصورةٍ عشوائيةٍ، بل ويعمل على المضاربة بأسعار العُملة؛ فشعر البنك المركزي اليمني بخطورة نشاط بعض مكاتب الصِّرافة، وقام في حزيران/ يونيو 1983 بتكوين لجنة لدراسة أوضاعها في الدَّاخل والخارج؛ فاكتشف أن عددها الظَّاهر هو (134) مكتباً، (80) منها مُرخصاً لها بمزاولة النَّشاط، بينما العدد الفعلي هو (1,340) مكتباً يزاولون النَّشاط بدون ترخيص بما فيها وكلاء المُغتربين؛ ليصدر في آب/أغسطس من العام عينه لائحةً لتنظيم أعمال الصِّرافة في الجمهورية العربيّة اليمنيّة – كأول تنظيمٍ وتقنينٍ لأعمال الصِّرافة –(11)، وحظر ممارستها إلاّ بموافقته؛ إضافةً إلى عدم فتح فروعٍ لها إلاّ بموافقة البنك أيضاً(12)، وبالطبع فمسألة إلتزام تلك المكاتب باللائحة ظلَّ ولم يزل مسألةً روحيةً محسوسةً غير ملموسة(13).

وبالمجمل، فإن السَّبب وراء بروز نشاط الصِّرافة ووكلاء المُغتربين بصورةٍ رئيسية خلال السَّبعينيات والثَّمانينيات من القرن الماضي جاء مع إزدهار حركة الهجرة والإغتراب إلى دول الخليج العربي وخصوصاً السُّعودية، لا من حيث العدد فحسب، وإنما أيضاً من ناحية حجم النَّشاط وتنوُّع مجالاته، وساهم تعدُّد أسعار الصَّرف، واتِّساع الهامش بين سعر الصَّرف الرَّسمي والسُّوق المُوازي خلال تلك الفترة في تعزيز هيمنة الصَّيارفة على نشاط التَّحويلات الماليّة وبصورةٍ تكاد تكون شبه كاملة(14).

وشكَّل كبار الصرّافين أو ما يسمّى صرافو الجُملة قمة هرم ذلك النَّشاط في الشَّطر الشِّمالي آنذاك، بعددٍ محدود في البداية لا يتجاوز (6) صرّافين كبار، مثّلوا أيضاً وفي الوقت نفسه وكلاء للمغتربين من خلال مكاتبهم التي تواجدت في المُدن الرَّئيسية، وإرتبطت جغرافياً بشبكة واسعة من الفروع والمُمثلين والمُراسلين في الخارج، وإستمرت هذه الفئة وحتى نهاية تسعينيات القرن الماضي تُشكِّل جهازاً نقدياً ومصرفياً وتجارياً متكاملاً إلى حدٍّ كبير، خصوصاً بعد أن إتَّسعت أنشطتها من مجرّد بيع وشراء العُملات الأجنبية، وعمليات التَّحويل الماليّة إلى قبول الأمانات والودائع الماليّة والعينية، والإحتفاظ بها أو استثمارها، وكذلك إقراض الغير بطريقةٍ لا تختلف كثيراً عن دور البُنُوك التِّجارية؛ فضلاً عن ممَّارستهم للأنشطة التِّجارية والخدمية بصورةٍ مباشرة وقيامهم بتمويل التِّجارة البرية أو المشاركة فيها وبالذات من دول الخليج العربي(15)، وقام أولئك الصرّافون بتحديد أسعار الصَّرف لصرافي التَّجزئة ووكلاء المُغتربين، كذلك إستلام ما لديهم من فوائض نقدٍ أجنبي، وفي الوقت نفسه بيع ما يحتاجون إليه من نقدٍ محلي أو أجنبي، وإجراء عمليات المقاصَّة والتَّسويات الماليّة بين الدَّاخل والخارج، وكذلك داخل جهاز الصِّرافة اليمني نفسه.

أما الفئة الثَّانية من جهاز الصِّرافة فيتمثَّل في صرافي التجزئة الذين يشترون ويبيعون العُملات الأجنبية في الدَّاخل، ويصرفون الشِّيكات والحوالات الخارجية من خلال صرافي الجُملة أو البُنُوك التِّجارية، ويعدُّ نشاط هذه الفئة محدوداً، وإن كان مُكمِّلاً لنشاط صيارفة الجُملة، وقد ارتبطت هذه الفئة – ولا تزال – بعلاقاتٍ أوثق من غيرها بالمُغتربين اليمنيين في الخارج الذين يعهدون إليها إستثمار بعض تحويلاتهم وخاصَّةً شراء الأراضي وبناء المنازل.. وتُعد محلات الصِّرافة الفردية في وقتنا الحالي الشَّكل المُطوَّر لصرافي التَّجزئة.

أما حالياً فتُمثّل شركات الصِّرافة الشَّكل المُطوَّر لأولئك الصرافين الكبار، والتي تحصل على عمولة مرتفعة مقابل إجراء تحويلات المُغتربين اليمنيين في الخارج، كذلك على نسبة لا بأس بها من عمليات بيع وشراء النَّقد الأجنبي، وقد تراوح عدد شركات الصرافة بين (16 – 18) شركة خلال السِّنين الماضية؛ إلاّ أنها تزايدت بشكلٍ ملحوظ فيما بعد، وتتميّز بعض تلك الشَّركات بإنتشارها وتعدد فروعها وكذلك عدد الوكلاء الذين يتعاملون معها؛ إذ بلغ فروع إحداها حوالي (32) فرعاً بالإضافة إلى (150) وكيل في مختلف مناطق البلاد.

وبالمجمل، فإن لشركات الصِرافة دوراً كبيراً ومشهوداً في دعم الاقتصاد الوطني، برز من خلال عقدي السَّبعينيات والثَّمانينيات من القرن الماضي بصورةٍ خاصَّة، وإستمرار ذلك النُّمو نسبياً خلال عقد التِّسعينيات من القرن الماضي، حيث إتسم معظم هذا العقد بإستمرار الهامش بين أسعار الصرف الرَّسمية وأسعار السُّوق الموازي للنقد الأجنبي وأحياناً إتساعه، كذلك نمو التِّجارة البرية؛ إضافةً إلى عودة الكثير من المُغتربين اليمنيين في دول الخليج، كذلك إستمرار الإختلال النِّسبي في الموازين الدَّاخلية والخارجية. وفي ظل استمرار أداء القطاع البنكي دون المطلوب، تُعزّز إتجاه المُغتربين نحو القنوات غير الرَّسمية في تحويل أموالهم، ووثقوا فيها بغض النَّظر عن العوامل الأخرى بما في ذلك التَّكلفة(16).

فترة الإنطلاق مع الوطن الواحد

بعد قيام الجمهورية اليمنيّة وإعادة تحقيق الوحدة في العام 1990 والذي أدَّى إلى دمج البنكين المركزيين للجمهوريتين السَّابقتين، وإلى دمج نظامين إقتصاديين متناقضين؛ ولكن ورغماً من كل الصُّعوبات التي واجهتها الدَّولة الناشئة؛ إلاّ أنها خلقت التَّحوُّلات الأوسع نحو إقتصادٍ مُوجَّهٍ نحو السُّوق، وبيئةٍ مُواتيةٍ لنمو شركات الصِّرافة الخاصَّة، وإضفاء الطَّابع الرَّسمي عليها، وشهدت هذه الفترة زيادةً كبيرة في عدد ونطاق هذه الشَّركات، وبرزت شركات صرافة كـ (شركة الكُرَيْمِي للصِّرافة، وشركة الصَّيفي، وشركة النُّعمان) في العام 1995، وشركة الاعتماد للصِّرافة في العام 1996 في عدن، وغيرها؛ ليهيمن جهاز الصِّرافة اليمني وحتى اليوم على معظم تلك التَّحويلات نتيجة عوامل وأسباب إقتصادية ومالية وقانونية، وأبرزها تعدُّد سعر الصَّرف وحتى توحيدها في العام 1997، كذلك عدم السَّماح للبُنُوك التِّجارية قبل العام 1995، التَّعامل في سوق الصرف الموازي والذي إنسابت من خلاله التَّحويلات(17).

ويتمثَّل الإطار القانوني والتَّنظيمي لنشاط الصِّرافة وتحويل الأموال من وإلى الخارج بصورةٍ أساسية في القرار الجمهوري بالقانون رقم (19) لسنة 1995، بشأن أعمال الصِّرافة والمُعدل بالقانون رقم (15) لسنة 1996، كما يشمل أيضاً قرار محافظ البنك المركزي اليمني رقم (15) لسنة 2010 حيال تنظيم أعمال الصِّرافة، وكذلك قراره رقم (1) لسنة 2011 بشأن تنظيم التوكيل لمزاولة نشاط الحوالات الخارجية، وأخيراً قرار محافظ البنك المركزي اليمني رقم (1) لسنة 2014 بشأن منع الحصرية في عقود توكيل ممارسة نشاط التَّحويلات عبر وكلاء و/ أو شركات التَّحويل الدُّولية.

وعُمُوماً، شهد نشاط الصِّرافة تزايداً ملحوظاً، وارتفع عدد التَّراخيص الممنوحة للصرافين من (210) تراخيص في نهاية التِّسعينيات إلى (620) ترخيصاً في نهاية العام 2009، منها (16) ترخيصاً لشركات صرافة(18)، لتتراجع أعدادها إلى (601) في العام 2010، ثم إلى (517) في العام 2011(19)؛ ورغم هذا التَّراجع؛ إلاّ أن إستمرار العدد الكبير من الصَّرافين سواءً الشَّركات أو الفردي يشير بصورةٍ جليةٍ إلى ربحية هذا النَّشاط في اليمن، وخصوصاً عندما يتعرَّض سوق الصَّرف لهزّاتٍ نتيجة متغيّراتٍ إقتصاديةٍ وماليةٍ داخليةٍ أو خارجية؛ منها الأزمة اليمنية في العام 2011، حيث كانت البلد مسرحاً لمشروع الرَّبيع العربي – سيء الذِّكر.

وما أن جاء العام 2012 حتى بدأت بالارتفاع مجدداً؛ حيث بلغ عدد التَّراخيص (565) ترخيصاً، غالبيتها العظمى لمكاتب صرافة فردية مقابل (20) شركة صرافة، وقد إستحوذت المحافظات الرَّئيسية على النِّسبة الكبيرة من هذه التَّراخيص، حيث نالت العاصمة صنعاء ومحافظة صنعاء مجتمعتين على (32.2 % ) من الإجمالي، تلتها محافظة تعز (9.6 % )، فالحُدَيْدَة (7.3 % )، ثم عدن (6.7 % )، وحضرموت (6.3 % ).

وفي العام 2013 بلغ عدد الشَّركات والمنشآت التي تعمل في هذا المجال (582) شركة ومنشاة؛ مما يشير إلى إنتعاشٍ ملحوظٍ في هذا النَّشاط القائم على تجارة الخدمات – بحسب تقريرٍ أصدره البنك المركزي اليمني في هذا الشأن–، وقد أشار التَّقرير أيضاً إلى أن هذه الشَّركات والمنشآت المصرفية مُلزمةٌ بتقديم بياناتها وعملياتها المصرفية، ورفع رأسمالها إلى (20) مليون ريال/ (100 ألف دولار)، بدلاً من (10) ملايين ريال/ (50 ألف دولار)، وإلى رفع رسوم تراخيص مزاولة عمل الصِّرافة لأيَّة شركةً جديدة إلى مليون ريال/ (5) آلاف دولار، وتمَّ رفع رسوم التَّجديد للتراخيص السَّنوية للشركات الكبرى إلى مليون ريال بدلاً من (350) ألف ريال سنوياً، فيما استقر سقف رسوم التجديد السَّنوي للمنشآت الفردية عند (150) ألف ريال(20).

فترة الحرب الأهلية، ودورها في هذا المجال

خلال الفترة من (2014 – 2025) شهدت البلاد إندلاع الحرب الأهلية ولا تزال، والتي أدَّت إلى تفتتٍ حادٍ وتفرعٍ في المؤسسات الاقتصادية الرَّئيسية في اليمن، وأبرزها البنك المركزي اليمني، ونتيجةً لذلك، ظهرت سُلطتان مُتنافستان له: واحدةٌ في صنعاء (تحت سيطرة الحوثيين)، والأخرى في عدن (تُمثِّل الحُكُومة المُعترف بها دولياً)؛ وقد أدَّى هذا الإنقسام المؤسسي إلى تطبيق سياساتٍ نقديةٍ مُنفصلةٍ ومُتضاربة غالباً، وأسعار صرفٍ للعُملة اليمنيّة مختلفةٍ عبر هذه المناطق، ممَّا أدَّى إلى تقسيمٍ فعلي لهذه العملة، وتصاعدٍ في فُقدان قيمتها. على سبيل المثال، حظر البنك المركزي اليمني – صنعاء تداول العُملة الجديدة المطبوعة من قبل البنك المركزي اليمني – عدن، بينما حاول الأخير إبطال القيمة القانونية للعملة القديمة المتداولة في المناطق التي يسيطر عليها الحوثيون.

وقد أثبت البُعد الإقتصادي للحرب، الذي يتَّسم بهذه السِّياسات وأسعار الصَّرف المتباينة، أنه مُدمرٌ بقدر الصِّراع المُسلَّح نفسه؛ وشهد الرِّيال اليمني إنهياراً كارثياً في قيمته، حيث وصل سعر الصَّرف إلى (2,050) ريال مقابل الدُّولار في المناطق التي تسيطر عليها الحُكُومة الشَّرعية، وإلى (850) ريالاً في المناطق التي يسيطر عليها الحوثيون (تراجع فيما بعد إلى (530) ريال)؛ مقارنةً بـ(215) ريالاً في العام 2014 قبل الحرب الأهلية اليمنية.

وخلال هذه الفترة الحرجة، شهدت شركات الصِّرافة زيادةً كبيرةً في عددها وأهميتها الشَّاملة؛ فهي الآن تلعب دوراً محورياً وحاسماً في الإقتصاد، وتخدم شريحةً أوسع بكثير من السُّكان مقارنةً بالبُنُوك التَّقليدية، وقد بلغت الزيادة الكبيرة في عدد شركات الصِّرافة العاملة في اليمن؛ حيث كان عددها في العام 2014 (605) مكتب وشركة صرافة مرخصة، ولم يكن هناك أي شركة غير مرخصة(21)، وإرتفع هذا العدد في العام 2017 إلى أكثر من (1,350) شركة ومكتب، منها (800) غير مرخص؛ وهذه الأخيرة تعمل تحت مظلة شركات الصِّرافة الكبيرة المُرخصة؛ سواءً بشكلٍ غير رسمي أو كوكلاء(22).

ونظراً إلى الإضطراب الشَّديد في السِّياسة المصرفية، والإنقسام الوظيفي للبُنُوك الحكومية والخاصَّة بين الفصائل المُتحاربة، فقد تحوَّل النَّشاط المالي إلى حدٍّ كبير من القطاع المصرفي الرَّسمي المُتمثِّل بـ (البنوك) إلى القطاع غير الرَّسمي المُتمثِّل بـ (شركات ومكاتب الصِّرافة)؛ التي أصبحت الوجهة الرَّئيسية للودائع المالية، ومصدراً حاسماً للائتمان للتجار، بينما توفر أيضاً النَّقد الأساسي خلال فترات النُّقص الحاد في السِّيولة، وقد مكنت شبكاتها الواسعة والشَّاملة، جنباً إلى جنب مع سهولة الوصول إليها للجمهور، من الحفاظ على تدفقٍ مُستمرٍ للأموال، ممَّا يجعل منها لا غنى عنها للمعاملات اليومية والعمليات الإنسانية؛ وبالتَّالي تعد شركات الصِّرافة قنواتٍ حيويةٍ لمعالجة تدفقات التَّحويلات الماليّة إلى اليمن، والتي تمثل شريان حياة للاقتصاد اليمني المعتمد على الاستيراد؛ فمثلاً إستحوذت هذه الشَّركات على (70– 85 %) من إجمالي تحويلات المُغتربين اليمنيين في الخارج، مقارنةً بـ (7 %) في لبنان، و(22 % ) في الأردن، و(33 % ) في مصر؛ وذلك كون الإشكالية الأساسية في تخلّف القطاع البنكي وعدم مواكبته للتطورات خلال السَّنوات الماضية، جعل الجزء الغالب منها تتم عبر جهاز الصِّرافة، وتتوزع النِّسبة الباقية على مختلف مؤسسات البُنية التَّحتية الماليّة للتَّحويلات في اليمن؛ كفروع البُنُوك التِّجارية والإسلامية، والشَّركات العالميّة لتحويل الأموال، وأنظمة الدَّفع والتَّسوية للتَّحويلات، بالإضافة إلى الإمكانيات المتاحة والكامنة لمكاتب البريد(23).

الإنفلات في ظل تضارب السِّياسات

تعد شركات ومحلات الصِّرافة العاملة في اليمن قنواتٍ شبه رسمية للتَّحويلات، بإعتبار أن تأسيسها وإستمرارها يتم وفق ترخيصٍ من البنك المركزي اليمني؛ إلاّ أنه من المشكوك إلتزامها بالقانون رقم (20) لسنة 1995 وتعديلاته بالقانون رقم (15) لسنة 1996 بشأن تنظيم أعمال الصرافة، كذلك بالتَّعليمات الصَّادرة من البنك المركزي اليمني بعدن، ولا تخضع أنشطتها وأعمالها في الواقع العملي بشكلٍ كلي لرقابة ومتابعة البنك المركزي اليمني والجهات الرَّسمية الأخرى المختصة؛ إذ تشير التَّقارير إلى إنتشار أنشطة تحويل الأموال من قبل مكاتب الصِّرافة الفردية والتي إنحصر نشاطها بموجب القانون في بيع وشراء النَّقد الأجنبي، بالإضافة إلى وجود أفراد آخرين يمارسون هذه الأنشطة دون أي ترخيص(24)، رغم حرص البنك المركزي اليمني على تنظيم قطاع الصِّرافة من خلال العديد من المنشورات والتَّعليمات المُنظِّمة والتي آخرها المنشور الدوري رقم (6) لعام 2021، والذي من خلاله حدد جميع التَّعليمات التَّنظيمية لأعمال الصِّرافة عبر قطاع الصِّرافة، أما بالنِّسبة إلى ممارسة أعمال الصِّرافة خارج الأطر الرَّسمية فإن الجهات المختصة هي المعنية بالتَّعامل مع من يقوم بتلك الممارسات.

فمنذ بداية الحرب الأهلية، أصدر البنك المركزي اليمني في عدن وصنعاء، تراخيص ولوائح منفصلة لشركات الصِّرافة، وعلى إثر ذلك، باتت قدرة كل من البنكين المركزيين محدودة في تنظيم وجمع البيانات من شركات الصِّرافة، ممَّا يمنعها من فهم ديناميكيات القطاع بشكلٍ أفضل، ويتمثَّل عملها الأساسي في تيسير التدفقات الدَّاخلة والخارجة غير الرَّسمية لتمويل الواردات وتسليم التَّحويلات، وتتكامل شركات الصِّرافة اليمنيّة مع شبكات الحوالات الإقليمية غير المُنظّمة، كما أنها تسيطر على أسواق الصَّرف الأجنبي الموازية مع شبكات الصِّرافة الأخرى والبُنُوك وقطاع التِّجارة، وقد أجبر الصراع ونقص السيولة وتدابير تخفيف المخاطر الدُّولية التي طبقتها البُنُوك اليمنيّة على التَّحويل منها إلى شركات الصِّرافة لتمويل التِّجارة الدُّولية، وتحجم البُنُوك الدُّولية عن توفير الاعتمادات المستندية – التي تضمن استلام البائع للمدفوعات الواجبة على المشتري في الوقت المحدد – مقابل شحن البضائع إلى بلدٍ متأثر بالصِّراعات، وتوقَّفت البُنُوك اليمنيّة عن إصدار الاعتمادات المستندية لأن البُنُوك الأجنبية رفضت التَّعامل بها، واليوم، لا تستخدم البُنُوك التِّجارية اليمنيّة سوى الإعتمادات المستندية التَّقليدية والكمبيالات وسندات الشحن وخطابات الضَّمان لتمويل التِّجارة، ولذلك أصبحت شركات الصِّرافة هي المتلقي الرَّئيسي للودائع ومصادر القروض والتسهيلات الائتمانية للتجار بما في ذلك المستوردون.

وتُقدَّر تقارير أن هناك حوالي (1,350) شركة ومكتب صرافة، إعتباراً من العام 2017، بزيادةٍ قدرها (77 %) عن العام 2014، وفي العام 2022 عدد شركات الصِّرافة (1,114)؛ منها (800) مرخصة وغير مرخصة كانت تعمل في مناطق تقع تحت سيطرة الحوثيين، و(314) شركة مرخصة من قبل البنك المركزي اليمني في عدن؛ (منها (82) مشروعاً مشتركاً يضم 717 فرعاً)(25)، وفي العام 2023 بلغت (1,488) شركة ومكتب صرافة؛ منها (1,122) شركة ومنشأة صرافة في مناطق سيطرة الحوثيين، (175) شركة صرافة، و(947) مكاتب صرافة فردية، (366) شركةً ومنشأة صرافة في مناطق الحكومة الشَّرعية بعدن، (96) شركة صرافة و(215) منشأة صرافة فردية، و(55) وكيل صرافة في المناطق النَّائية.

وممَّا سبق يتَّضح لنا حجم التَّضارب في السِّياسات، وحجم الهوة في منح التَّراخيص لهذا القطاع؛ مما جعل من هذا الأمر ذي شقين؛ أحدهما إيجابي والآخر سلبي، بل ومُدمِّر للإقتصاد اليمني برمته؛ وهذا الأمر هو ما تطرَّق إليه تقريرٌ صادر عن البنك الدُّولي في العام 2023؛ حيث تناول دور شركات الصِّرافة المزدوج في تشغيل القطاع الخاص من ناحية، ومن أخرى تؤدي شبكاتها الواسعة والراسخة دوراً رئيسياً في إنجاز التَّحويلات وتوفير التَّمويل التِّجاري في أوقات الصراع، ولكنها من ناحيةٍ أخرى، ونظراً إلى طبيعتها غير الرَّسمية وغياب الشَّفافية في مُعاملاتها، تحدُّ من تطوير قطاعٍ ماليٍّ رسميٍّ وشفاف(26)، كما أن من أبرز ثمار هذه الشَّركات هو إيصال الخدمة إلى مراكز المديريات والمناطق النَّائية؛ ما أدَّى إلى ربط الرِّيف بالحضر، وسهّل عملية إيصال المال في الوقت المطلوب بين المُرسل والمستقبل سواءً كان أسرةً أو جهة عمل أو غير ذلك.

أما الجانب السِّلبي والمُدَّمر فيتمثل بحسب ما ذهب إليه العديد من المحللين والخبراء الإقتصاديين؛ بأن أبرز إشكالات هذه الشَّركات يتمثل في تجاوزها لمهامها، وممارسة مهام هي في الأساس صُلب عمل البنوك، كإستقبال أموال المواطنين، حيث سمح لها هذا الفراغ بالتمدُّد خارج حجمها الطَّبيعي، لتقوم بمهام البنوك؛ مثل فتح الحسابات، واستقبال الودائع؛ علاوةً على إتهاماتٍ بممارستها تجاوزاتٍ أخرى كغسيل الأموال وتمويل الإرهاب والمُضاربة وغيرهما؛ بحسب تقريرٍ دوليٍّ صدر في العام 2022 لـ «منظمة مشروع تقييم القدرات» بأن شركات الصِّرافة اليمنيّة تعمل حالياً كبنوكٍ فعلية، حيث جمعت مدخراتٍ عامةٍ هائلة، بعد فُقدان البُنُوك اليمنية لدورها في تمويل التِّجارة، وإنتقال أدوار القطاع المالي إلى قطاع الصِّرافة؛ ولم يتوقف الأمر عند هذا الحدُّ بل أصبحت تتحكم في عمليات سوق العُملات الأجنبية المُوازية، وبيعها وشرائها بسعر السُّوق بين شبكات الصِّرافة والبنوك وقطاع التِّجارة؛ وهذا الأمر يعدُّ أحد الأسباب للأزمات التي يعاني منها الإقتصاد اليمني وأبرزها أزمة السيولة الحادة التي تشهدها العاصمة المؤقتة عدن خلال الأشهر المنصرمة من عامنا الحالي 2026؛ رغم الخطوات التي قام البنك المركزي – عدن بإتخاذها، وأبرزها إيقاف أكثر من (70) شركة ومنشأة صرافة مخالفة؛ إلا أن شركات الصِّرافة بالمجمل العام تخضع لمستوى مُنخفض من الرَّقابة الحقيقية(27)، بل وأنها قد تحوَّلت إلى سوق موازٍ للمضاربة وليس للوساطة المالية، إذ أدارت محالَّ صغيرة ملايين الدولارات دون رؤوس أموالٍ حقيقية أو إحتياطاتٍ إلزامية.

وفي الأخير.. فقبل قيام الحرب الأهلية اليمنية، وسيطرة الحوثيين على العاصمة صنعاء في أيلول/سبتمبر 2014، كان الإستثمار في شركات ومحلات الصِّرافة غير مجدٍّ، وآخر ما يفكر به المستثمرون؛ فقط عمولة حوالاتٍ ميتة، وفارق صرف للدولار لا يزيد عن نصف ريال (خمسون فلساً) بين البيع والشِّراء، وحركة شبه معدومة، مع توافر ضوابط رقابية صارمة، وتفتيشٍ مكتبيٍّ وميدانيٍّ من قبل البنك المركزي في صنعاء عليها، وتكامل أجهزة الدولة في الرَّقابة عليها خصوصاً جهاز الأمن القومي؛ ولكن مع دخول هذه الحرب؛ أصبحت شركات ومحلات الصِّرافة هي من أهم الملاذات الآمنة لغسل هذه الأموال النَّاتجة عن مصادر غير مشروعة كـ (نهب موارد الدولة، وأموال الخصوم السياسيين، وموارد الاتجار بموادٍ مشبوهة، وأموال تقدم كدعوماتٍ لمواقف سياسية)؛ والتي سمح لها بتجاوز القوانين واللوائح المُنظِّمة، وفتح الحسابات، وإستقبال الودائع من عُملائها بالمخالفة للقانون.. وهكذا؛ أصبح الصرّافون هم المُتحكّمون بالجهاز المصرفي، بما لديهم من سيولةٍ نقدية ضخمة، يتم توفيرها للعملاء، وبالشُّروط التي يطلبونها.. ليصبح الإقتصاد اليمني على كفِّ عفريتٍ لو أرادت هذه الشركات أن تُغلق مقراتها في وقتٍ واحد.

(1) هشام ناشر – التِّجارة وأثرها في تطور ممَالك اليمن القديمة – رسالة دكتوراه – قسم التَّاريخ بكلية الآداب – جامعة عدن – عام 2009م – ص25.

(2) الحسن بن أحمد الهَمَدَاني – الإكليل – الجزء الثامن – تحقيق: محمد علي الأكوع – ص120- الطَّبعة الأولى 2004م – إصدارات وزارة الثَّقافة والسِّياحة – صنعاء – اليمن.

(3) د.سعيد الشَّيباني – البنك اليمني للإنشاء والتَّعمير.. أربعة وثلاثون عاماً من العطاء التَّنموي – ص62 – الطَّبعة الأولى 1996م – إصدار البنك اليمني – صنعاء – اليمن.

(4) الأسكوا – البُنية التَّحتية المالية لتحويلات المُغتربين والعاملين اليمنيين في الخارج – سبتمبر 2014م – ص5.

(5) د.سعيد الشَّيباني – المصدر السَّابق – ص62.

(6) الأسكوا – المصدر السَّابق – ص5.

(7) د.أحمد إسماعيل البواب – القطاع المالي والمصرفي في اليمن.. مسيرة تطوِّر عُمرها 43 عاماً – صحيفة 26 سبتمبر – العدد (1222) – الثُّلاثاء 27 سبتمبر 2005م – ص15.

(8) د.سعيد الشَّيباني – المصدر السَّابق – ص65 – 66.

(9) الأسكوا – المصدر السَّابق – ص4.

(10) المصدر السَّابق – ص5.

(11) التَّقرير السَّنوي للبنك المركزي اليمني لعام 1983م – ص25.

(12) د.أحمد إسماعيل البواب – المصدر السَّابق – ص15.

(13) د.سعيد الشَّيباني – المصدر السَّابق – ص302.

(14) الأسكوا – المصدر السَّابق – ص4.

(15) المصدر السابق – ص5.

(16) المصدر السَّابق – ص21 – 22.

(17) المصدر السَّابق – ص4.

(18) التَّقرير السَّنوي للبنك المركزي اليمني – عام 2009م – ص10.

(19) التَّقرير السَّنوي للبنك المركزي اليمني – عام 2011م – ص10 – 11.

(20) مجلة الإعلام الاقتصادي – العدد (5) – ديسمبر 2013م – ص12 – 13.

(21) تعزيز الصمود الاقتصادي في اليمن – منظمة التعاون الاقتصادي والتنمية (OECD) – 2026م – ص27.

(22) مجلة الاستثمار – العدد (66) – نوفمبر 2024م – ص38.

(23) الأسكوا – المصدر السَّابق – ص1 – 2.

(24) الصِّرافة.. أداة حرب – تقرير مبادرة استعادة – ص4 – عام 2023م – (www.regainye.org).

(25) تعزيز الصمود الاقتصاد في اليمن – منظمة التعاون الاقتصادي والتنمية (OECD) – 2026م – ص27.

(26) الأسكوا – المصدر السَّابق – ص7 – 8.

(27) تعزيز الصمود الاقتصاد في اليمن – منظمة التعاون الاقتصادي والتنمية (OECD) – 2026م – ص29.

مجموعة QNB تطلق خدمات قبول بطاقات الدفع الدولية في سوريا

مجموعة QNB تطلق خدمات قبول بطاقات الدفع الدولية في سوريا

لدعم النمو الإقتصادي وتعزيز الشمول المالي وتوفير بيئة تجارة آمنة

أعلنت مجموعة QNB، المؤسسة المالية الرائدة في منطقة الشرق الأوسط وإفريقيا، عن إطلاق خدمات قبول بطاقات الدفع والحلول الرقمية للدفع في سوريا، وذلك عقب القرار الأخير الصادر عن مصرف سوريا المركزي حيال تحديث القطاع المالي في البلاد.

أعلنت مجموعة QNB، المؤسسة المالية الرائدة في منطقة الشرق الأوسط وإفريقيا، عن إطلاق خدمات قبول بطاقات الدفع والحلول الرقمية للدفع في سوريا، وذلك عقب القرار الأخير الصادر عن مصرف سوريا المركزي حيال تحديث القطاع المالي في البلاد.

وأوضحت المجموعة في بيان، أن هذا الإنجاز يمثل خطوة في تطوير البنية التحتية للمدفوعات الرقمية في سوريا، ويعكس إلتزام مجموعة QNB المستمر بدعم النمو الإقتصادي وتعزيز الشمول المالي وتوفير بيئة تجارة آمنة.

وفي هذا السياق، قال عادل علي المالكي، نائب رئيس تنفيذي أول للخدمات المصرفية للأفراد في مجموعة QNB: «نحن فخورون بأن نكون أول بنك على مستوى العالم يدعم قبول المدفوعات الرقمية وبطاقات الدفع الدولية في السوق السورية، التي تشهد تحوُّلاً متسارعاً تقوده جهود مصرف سوريا المركزي للحدّ من الإعتماد على النقد، حيث نتطلّع إلى تقديم تجربة دفع رقمية سلسة وآمنة وفورية تتجاوز توقعات عملائنا».

وأشار البيان إلى أن إطلاق الخدمة يترجم تنسيقاً وثيقاً بين أطراف عدة، مع الإلتزام الكامل باللوائح المحلية والمعايير الدولية، كما سيتم إعتماد نهج مرحلي ومنظم لدعم التوسُّع المستدام لخدمات القبول عبر مختلف القطاعات.

… تحصد جائزة «مُصدِر سندات العام في الأسواق الناشئة – الشرق الأوسط»

من جهة أخرى، حصدت مجموعة QNB، جائزة «مُصدِر سندات العام في الأسواق الناشئة – الشرق الأوسط» ضمن النسخة الأولى من حفل توزيع جوائز «إم تي إن غلوبال كابيتال» لعام 2026، تقديراً لحضورها القوي والمتواصل في أسواق الدين العالمية.

وتُمنح هذه الجوائز وفق بيان للمجموعة بناءً على تصويت تشارك فيه مختلف الأطراف الفاعلة في أسواق الدين العالمية، وهو ما يعكس مستوى الثقة والإحترام والتقدير الذي تحظى به المجموعة من قبل المستثمرين الدوليين ونظرائها في قطاع أسواق الدين.

وأوضح البيان أن الحصول على هذه الجائزة من مؤسسة غلوبال كابيتال يعكس المكانة الرائدة لمجموعة QNB في أسواق الدين العالمية وتقدير نظرائها الدوليين لهذه المكانة، كما تبرز الجائزة الجهود المتواصلة التي تبذلها المجموعة للحفاظ على تنوُّع مصادر التمويل، وتجسّد ثقة المستثمرين في متانة واستقرار مركزها المالي.

ولفت البيان إلى أن هذا التكريم يأتي في أعقاب النشاط الملحوظ والمتنوُّع للمجموعة في إصدارات برنامج السندات متوسطة الأجل خلال العام 2025، التي شملت إصدار سندات قياسية بالدولار، وإصدار أول سند أخضر مقوّم باليورو، إلى جانب سندات رقمية.

… أسعار الفائدة المرتفعة لم تمنع الإقتصاد الأميركي من الصمود رغم التحدّيات

على صعيد آخر، أكد بنك قطر الوطني QNB أن الإقتصاد الأميركي يُواصل إظهار قدر ملحوظ من المرونة في مواجهة البيئة العالمية التي تتسم بتزايد التعقيد وعدم اليقين. وأفاد البنك في تقرير صدر أخيراً، أن ذلك يأتي رغم وجود عدد كبير من التحدّيات، من بينها إرتفاع مستويات عدم اليقين، وإستمرار الضغوط التضخُّمية، ومخاطر بقاء أسعار الفائدة مرتفعة لفترة أطول، مما يضغط على المعنويات والقدرة الشرائية، مشيراً إلى أن التوترات الجيوسياسية المتصاعدة، بما في ذلك الصراع المستمر المرتبط بإيران واستمرار النزاعات التجارية، تؤدي إلى زيادة التقلّبات الكبيرة في أسعار السلع الأساسية والإضطرابات في سلاسل الإمداد العالمية.

وأضاف البيان: أن الطلب الإستهلاكي في الولايات المتحدة لا يزال قوياً رغم التحدّيات المتزايدة، متسماً بمرونة ملحوظة ومدعوماً بأوضاع سوق العمل القوية، والميزانيات العمومية المتينة للأسر، وإستمرار توافر الإئتمان. وقد سمحت هذه العوامل للإستهلاك بالإستمرار في دفع النشاط الإقتصادي، حتى في ظل بيئة عالمية مليئة بالتحديّات.

” المؤتمـر العربـي الثاني لمكافحـة الاحتيال “

الاقصر/جمهورية مصر العربية فندق Sonesta Saint George 29-31/01/2026

")

")

")

مزايا حساب ميغا توفير من بنك القاهرة لعام 2026

مزايا حساب ميغا توفير من بنك القاهرة لعام 2026

يبحث العديد من المواطنين عن أعلى حسابات التوفير في مصر، كوسيلة آمنة للحفاظ على قيمة أموالهم، وتحقيق أعلى عائد ، وتقدم البنوك العاملة في السوق المصري مجموعة متنوّعة من حسابات التوفير بعوائد تنافسية تناسب مختلف الإحتياجات المالية.

يبحث العديد من المواطنين عن أعلى حسابات التوفير في مصر، كوسيلة آمنة للحفاظ على قيمة أموالهم، وتحقيق أعلى عائد ، وتقدم البنوك العاملة في السوق المصري مجموعة متنوّعة من حسابات التوفير بعوائد تنافسية تناسب مختلف الإحتياجات المالية.

ومن هذه البنوك يقدم بنك القاهرة حساب ميغا توفير بسعر عائد يصل إلى 17.75 % وفي حد أدنى لفتح الحساب يبدأ من 5000 جنيه .

تفاصيل حساب ميغا توفير من بنك القاهرة

- الحد الأدنى لفتح الحساب: 5000 جنيه.

- الحد الأدنى لإحتساب العائد: 100.000 جنيه.

- يتم إحتساب العائد على الحد الأدنى لرصيد الحساب خلال الشهر.

- دورية صرف العائد: شهري، ربع سنوي، سنوي.

- إمكانية السحب أو الإيداع من كافة فروع بنك القاهرة على مستوى الجمهورية.

- إمكانية السحب أو الإيداع من خلال ماكينات الصراف الآلي على مدار 24 ساعة طوال أيام الأسبوع.

سعر العائد الشهري

– من 0 إلى 99.999 جنيه: 0 %.

– من 100.000 جنيه إلى 999.999 جنيه : 11.00 %.

– من 1.000.000 جنيه إلى 9.999.999 جنيه: 13.50 %.

– من 10.000.000 جنيه إلى 29.999.999 جنيه: 16.50 %.

– من 30.000.000 جنيه فأكثر: 17.25 %.

سعر العائد ربع سنوي

– من 0 إلى 99.999 جنيه: 0 %.

– من 100.000 جنيه إلى 999.999 جنيه:11.50 %.

– من 1.000.000 جنيه إلى 9.999.999 جنيه: 13.75 %.

– من 10.000.000 جنيه إلى 29.999.999 جنيه: 16.75 %.

– من 30.000.000 جنيه فأكثر: 17.50 %.

سعر العائد السنوي

– من 0 إلى 99.999 جنيه: 0 %.

– من 100.000 جنيه إلى 999.999 جنيه: 12.00 %.

– من 1.000.000 جنيه إلى 9.999.999 جنيه : 14.00 %.

– من 10.000.000 جنيه إلى 29.999.999 جنيه: 17.00 %.

– من 30.000.000 جنيه فأكثر: 17.75 %.

- Copy")

الملتقى السنوي لمدراء الإمتثال في المصارف العربية – 2025

The Annual Forum for Compliance Officers in Arab Banks – 2025

20-22 Nov.2025 Savoy Hotel Sharm El-Sheikh -Egypt

المؤتمر المصرفي العربي السنوي لعام 2025

” الإســتثمـار في الإعمـار، ودور المصـارف “

- Screenshot

")

")

")

")

برامج مساعدة القطاعات الاقتصادية والمصرفية في الدول التي تشهد أزمات

تجارب الدول العربية وخبرات القطاعات المصرفية المتقدمة

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

Euro-med Economic & Banking Summit 2025

Economic Resilience in light of Geopolitical Changes

Friday 20th June 2025 George V Hotel Paris-France

مؤتمر مكافحة غسل الأموال وتمويل الإرهاب – بدورته الثانية

« تحديات المصارف العربية في الإمتثال للقوانين والتشريعات الدولية

وسُبُل تلبية متطلبات البنوك المراسلة »

28-29ايار/مايو 2025 بغداد – جمهورية العراق

")

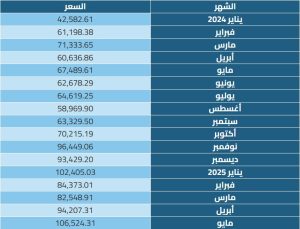

بيتكوين نحو 250 ألف دولار عام 2025.. هل تتحقق نبوءة كيوساكي؟

(النهار)-21/05/2025

توقع روبرت كيوساكي، مؤلف كتاب “الأب الغني الأب الفقير” أن يقفز سعر بيتكوين خلال عام 2025 لمستوى 250 ألف دولار، حيث إن العملة الرقمية الأكبر والأشهر عالمياً ارتفعت منذ مطلع عام 2024 وحتى الآن بنسبة 150%، ولا تزال تواصل النمو لتسجل يوم 20 أيار (مايو) الجاري 106.2 آلاف دولار. واستطلعت “النهار” آراء الخبراء حول احتمال تحقق نبوءة كيوساكي، والسيناريوهات المحتملة للصعود والهبوط خلال النصف الثاني من العام الجاري.

وفي سيناريو أكثر تفاؤلاً، توقع مايكل سايلور، المؤسس المشارك لشركة “مايكروستراتيجي”، ارتفاعاً في قيمة بيتكوين لتصل إلى 13 مليون دولار خلال العشرين عاماً المقبلة، مع تحوّل متزايد في توزيع الثروات العالمية نحو الأصول الرقمية، مستنداً إلى خاصية بيتكوين المتمثلة بمحدودية المعروض، مما يجعلها عرضة لزيادة كبيرة في القيمة مع مرور الوقت. وقال إن نحو 7% من ثروات العالم قد تُخصص لبيتكوين بحلول عام 2045 مقارنة بأقلّ من 0.5% حالياً.

كيف ومتى؟

قال أحمد عزام، رئيس الأبحاث وتحليل الأسواق في مجموعة إكويتي، لـ”النهار”، إن السؤال الأهم ليس “هل تبلغ بيتكوين مستوى 250 ألف دولار بنهاية العام الجاري بقدر ما هو كيف ومتى؟ وما الذي يحتاجه السوق ليبني طابقًا سعريًّا جديدًا على قمّته التاريخية؟، فالنظرة المتأنية إلى دفاتر الأرقام تُظهر أنّ تحقيق قفزة بمقدار 100% خلال عام 2025 يستلزم تضافر ثلاثة محرّكات في آنٍ واحد: سيولةٌ مؤسسية متسارعة، دورةُ خفض فائدة عميقة تُضعف الدولار، وحيادٌ تنظيمي عالمي لا يعرقل تدفّق رأس المال.

وأضاف عزام أن صناديق الاستثمار المتداولة الفورية منذ إطلاقها جذبت ما يقارب الـ 46 مليار دولار من التدفقات، وهو إنجاز لافت، لكنه لا يكفي وحده لدفع السعر إلى عتبة كيوساكي. فلكي تعبر بيتكوين الـ 200 ألف دولار، ينبغي أن تتخطى التدفقات مستويات الـ 80 والـ 90 مليارًا نهاية العام، أي أن تتضاعف الوتيرة الأسبوعية الراهنة تقريبًا. عندها فحسب، يصبح نقص المعروض اليومي بمعدل (450 بتكوين بعد التنصيف) عاملًا انفجارِيًّا يلتهمه طلب مؤسسيّ واحد مثل بلاك روك وفيداليتي.

وأكمل عزام بأن العامل الثاني المؤثر في سعر بيتكوين هو السياسة النقدية، قائلاً إن التاريخ يُخبرنا بأنّ كل خفض بمقدار 25 نقطة أساس يضيف نظريًّا من 8 إلى 10% إلى السعر في الأسابيع الستة التالية، إذ يتراجع العائد الحقيقي، ويُعاد تسعير الأصول الخطرة. السوق الآن يسعّر ثلاثة تخفيضات محتملة للفيديرالي بين يوليو وديسمبر. إن تحققت كاملة -وتزامنت مع دورة تيسير موازية في أوروبا واليابان- تنهار الجاذبية النسبية للسندات السيادية، فيُعاد توجيه شطر معتبر من السيولة إلى «الذهب الرقمي». أمّا إن أخلف التضخمُ التوقُّعاتَ وأجّل الخفض، فسيبقى سقف الـ 160 ألفًا أقرب إلى الواقع من نبوءة الـ 200 ألف.

وتابع رئيس الأبحاث وتحليل الأسواق في مجموعة إكويتي أن العامل الثالث هو الحلبة التنظيمية، قائلاً إن مشروع “قانون الاستقرار المالي” في بروكسل، ومحاولات واشنطن لإعادة تصنيف بعض بورصات المشتقات كـ”مرافق منهجية”، قد يكبّلان رافعة المضاربة ويُخمدان جزءًا من زخم صناديق التحوّط. بالمقابل، أيّ طمأنة تنظيمية خصوصًا من لجنة الأوراق المالية والبورصات الأميركية (SEC) تجاه الإدراجات الجديدة ستُطلق موجة رؤوس أموال باحثة عن أصول نادرة وعالية السيولة مثل بيتكوين.

استنادًا إلى هذه المعادلة الثلاثية، أقدّر احتمال الوصول إلى 200 – 220 ألف دولار بنهاية 2025 بنحو 30 – 35% فقط، مقابل 45 – 50% لسيناريو أساسي يضع السعر في نطاق الـ 130 – 160 ألف دولار.

السيناريو الهابط

بالحديث عن السيناريو الهابط، قال عزام إنه يفترض تشدّدًا تنظيمياً أو ركودًا عالميًا حادًا يترك الباب مفتوحًا لانزلاق السعر إلى ما بين 90 و110 ألف دولار. في كل الأحوال، يظلّ بيتكوين أصلًا شديد الحساسية لمعادلات السيولة الكلية؛ صعوده “ليس خطًّا مستقيمًا بل سُلّمًا متعرّجًا”، حيث تُضاعَف المكاسب كما المخاطر.

وتابع قائلاً: إن نبوءة كيوساكي طموحة وتستند إلى ندرة المعروض بعد التنصيف، لكنها تفترض مسارًا مثاليًّا للسيولة العالمية يعترف به حتى أشدّ المؤمنين بالعملة المشفّرة أنّه ليس مضمونًا. الطريق إلى الـ 200 ألف مفتوحة نظريًّا، لكنّها ممهَّدة بشروط شاقّة: تدفّقات مؤسسية مضاعفة، سياسة نقدية أكثر جرأة، ومسرح تنظيمي خالٍ من المفاجآت. إلى أن يتلاقى هذا الثلاثي على خشبة 2025، يبقى السيناريو المرجَّح صعودًا متدرّجًا متقلّبًا يقود بيتكوين نحو قمةٍ جديدة، لكن أقل توهجًا مما يتمنى الملياردير الأميركي.

3 عوامل لصعود بيتكوين

وقال الدكتور محمد عبدالمطلب، المدير الشريك في شركة “إكس باي” (X-Pay) للتكنولوجيا المالية، لـ”النهار”، إنه من الممكن أن يقفز سعر عملة بيتكوين لمستويات تتخطى الـ 200 ألف دولار بنهاية عام 2025. ولكي يحدث ذلك لا بدّ من 3 متطلبات، هي انتهاء الحرب التجارية نهائياً، وأن تُصدر الولايات المتحدة التشريعات المتعلقة بالعملات الرقمية المشفرة، وفقاً لوعود إدارة ترامب أثناء الحملة الانتخابية، وأن يبدأ الفيديرالي الأميركي خفض سعر الفائدة على الدولار.

وارتفع سعر بيتكوين بنسبة تصل إلى 150% منذ كانون الثاني (يناير) 2024 حتى أيار (مايو) الجاري، وفي ما يأتي جدول يوضح حركة أسعار بيتكوين:

")

CHALLENGES OF ACHIEVING THE SUSTAINABLE DEVELOPMENT GOALS

25-26JUNE2024 UN-GENEVA

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

الملتقى السنوي لمدراء الالتزام في المصارف العربيه 6-8حزيران/ يونيو 2024 شرم الشيخ-جمهورية مصر العربيه

تعزيز الامتثال لتشريعات وضوابط مكافحة غسل الأموال”

“وتمويل الإرهاب وضمان حماية البيانات المصرفية

2024/06/08-06 Savoy Hotel شرم الشيخ / جمهورية مصر العربية

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

The International Arab Banking Summit “Istanbul 2024”

“Arab – Turkish Economic and Banking Relationships”

23rd – 24th of May, 2024, The Peninsula Hotel, Istanbul – Türkiye