كشف تقرير حديث أن حجم الإصدارات الأولية للسندات والصكوك الخليجية بلغ 75.5 مليار دولار أمريكي خلال النصف الأول من عام 2024، بزيادة سنوية 38% على مستواها البالغ 54.8 مليار دولار بالفترة نفسها من 2023، واقتنصت المملكة العربية السعودية 49% من الإصدارات.

كما ارتفع إجمالي عدد الإصدارات الخليجية الأولية من السندات والصكوك ليصل إلى 173 إصداراً خلال النصف الأول من العام، مقابل 130 إصداراً خلال النصف الأول من عام 2023، بحسب تقرير المركز المالي الكويتي، مؤخرا.

التوزيع الجغرافي :

تصدّرت المملكة العربية السعودية من حيث إجمالي قيمة الإصدارات الأولية للسندات والصكوك الخليجية خلال النصف الأول من عام 2024 بقيمة 37 مليار دولار من خلال 44 إصدار، وهو ما يمثل 49% من الإجمالي.

وجاءت دولة الإمارات العربية المتحدة في المركز الثاني باقتناصها 27% من الإصدارات أو ما يعادل 20.6 مليار دولار من خلال 64 إصدار، وبلغت حصة الإصدارات القطرية 10.5 مليار دولار من خلال 39 إصداراً، وهو ما يمثل 14%. كما بلغت حصة الإصدارات البحرينية 3 مليارات دولار من خلال 4 إصدارات وهو ما يمثل 4%، وبلغت حصة الإصدارات العمانية 71. مليار دولار؛ بما يمثل 2%، في حين بلغت حصة الإصدارات الكويتية 2.6 مليار دولار من خلال 15 إصداراً، وهو ما يمثل 4% من الإجمالي.

الإصدارات السيادية مقابل الشركات:

مثلت قيمة الإصدارات الأولية السيادية الخليجية من السندات والصكوك55 % من إجمالي الإصدارات الأولية خلال النصف الأول من العام بقيمة 41.5 مليار دولار بارتفاع نسبته 77% على أساسٍ سنوي.

وبلغت إصدارات الشركات الخليجية الأولية من السندات والصكوك 34 مليار دولار ما يعادل 45% من إجمالي الإصدارات الأولية خلال النصف، بارتفاع نسبته 8% على أساسٍ سنوي.

السندات التقليدية مقابل الصكوك :

ارتفعت الإصدارات التقليدية بنسبة56 % في النصف الأول من عام 2024 سنوياً عند 48.8 مليار دولار، بما يشكل 65% من إجمالي قيمة الإصدارات الأولية الخليجية.

وبلغت قيمة إصدارات الصكوك 26.6 مليار دولار ممثلة 35% من إجمالي قيمة الإصدارات الأولية خلال النصف الأول من عام 2024، وسجلت زيادة بنسبة 14% عن الفترة نفسها من العام الماضي.

توزيع القطاعات :

تصدرت إصدارات القطاع الحكومي في منطقة دول مجلس التعاون الخليجي من حيث إجمالي القيمة للإصدارات الأولية الخليجية من السندات والصكوك خلال النصف الأول من عام 2024 بقيمة 41.5 مليار دولار، ممثلة 55% من إجمالي الإصدارات.

وحل القطاع المالي (متضمناً الكيانات شبه الحكومية) في المرتبة الثانية بقيمة 28.8 مليار دولار مثلت 38% من إجمالي الإصدارات الأولية للصكوك والسندات الخليجية.

مدد وحجم الاستحقاق:

هيمنت الإصدارات الدائمة على الأسواق الخليجية بقيمة 28.6 مليار دولار ممثلة 38% من إجمالي الإصدارات، وتليها الإصدارات التي تتراوح مدة استحقاقها من 5 سنوات بما نسبته 26% من إجمالي قيمة الإصدارات بقيمة 19.9 مليار دولار.

وتراوح حجم الإصدارات الأولية للسندات والصكوك الخليجية خلال النصف الأول من العام ما بين 545 ألف دولار إلى 5 مليارات دولار، وتفوقت فئة الإصدارات التي تبلغ قيمتها مليار دولار فما فوق، حيث بلغت قيمتها الإجمالية 48.7 مليار دولار؛ ما يمثّل 65% من إجمالي قيمة الإصدارات الأولية.

العملة والتصنيف :

هيمنت الإصدارات المقومة بالدولار الأمريكي على الإصدارات الأولية للسندات والصكوك الخليجية خلال النصف الأول من عام 2024، بقيمة 57.5 مليار دولار مثلت نسبة 76% من إجمالي قيمة الإصدارات، تلتها الإصدارات المقومة بالريال السعودي بقيمة تعادل 8.5 مليار دولار مثلت 12% من إجمالي قيمة الإصدارات.

خلال النصف الأول من عام 2024، حصل ما نسبته 75% من إصدارات السندات والصكوك الأولية الخليجية (من حيث القيمة ) على تصنيف ائتماني واحد أو أكثر من قبل إحدى وكالات التصنيف الائتمانية التالية: موديز، وستاندرد آند بورز، وفيتش، وكابيتال إنتلجنس، فيما كان تصنيف 71% من هذه الإصدارات بدرجة ائتمان استثمارية.

رغم أن شبح خفض أسعار الفائدة قد يطارد الاقتصاد العالمي، فإن بنوك دول الخليج لا تزال تتمتع ببعض أفضل الظروف، التي شهدتها منذ سنوات، وفقاً لتقرير نشرته مجلة ميد.

وأشار التقرير إلى أن بنوك المنطقة تستفيد أيضاً من القرارات المتخذة في أماكن أخرى، إذ يؤدي تأخير بنك الاحتياطي الفدرالي الأمريكي لخفض أسعار الفائدة المتوقعة إلى زيادة ربحيتها هذا العام، حيث تظل هوامش الفائدة الصافية أكبر من المتوقع.

وتابع: «هناك ما هو أكثر من الظروف الخارجية المواتية، فقد برزت دول التعاون كواحدة من أكثر البقع إشراقاً في النظام المصرفي العالمي، لأسباب تتجاوز بيئة أسعار الفائدة المواتية».

ونقل التقرير عن رئيس تصنيفات البنوك في الشرق الأوسط لدى فيتش للتصنيف الائتماني، ريدموند رامسديل، قوله: «هناك إنفاق حكومي قوي في دول الخليج، والاقتصاد غير النفطي قوي أيضاً، وهذا يُترجم إلى ثقة قوية للمستثمرين والمستهلكين وظروف عمل مواتية، خاصة أن نمو الإقراض في معظم دول المنطقة معقول جداً عند حوالي %5 – %6»، وفق ما ذكرت «ميد».

من جانبه، قال كبير المحللين الماليين في موديز للتصنيف الائتماني، باديس شبيلات: «بينما كانت معظم دول العالم تكافح التضخم المرتفع والمخاوف من الركود خلال السنوات الثلاث الماضية، برزت منطقة الخليج، على النقيض من ذلك، كدول شديدة المرونة في ما يتعلق بأسعار الطاقة والتضخم وأسعار الفائدة».

مرونة قوية

وبيَّن التقرير أن البنوك الخليجية تواصل إظهار مرونة قوية بفضل اقتصاداتها الداعمة – وخاصة في السعودية والإمارات – والتضخم المنخفض نسبياً.

ويقول كبير المحللين الماليين في ستاندرد أند بورز غلوبل للتصنيف الائتماني، محمد داماك: «تستفيد معظم البنوك من أسعار الفائدة المرتفعة لفترة أطول، ونتوقع الآن أن يبدأ بنك الاحتياطي الفدرالي الأمريكي في الخفض فقط في ديسمبر 2024، مما يعني أن الربحية ستستمر هذا العام. وسيكون التأثير السلبي لأسعار الفائدة المنخفضة على الربحية قصة عام 2025».

وتابع: «إن إصدار الدولار عند مستوى قياسي في المنطقة، يعكس ظروف التسعير الجيدة ونمو الإقراض واحتياجات إعادة التمويل القوية».

رياح معاكسة

ولفت تقرير «ميد» إلى أن بنوك دول الخليج لا تزال تشعر ببعض الرياح المعاكسة، وخاصة عندما تبدأ تخفيضات أسعار الفائدة أخيراً خلال النصف الثاني من عام 2024.

ويتوقع داماك من ستاندرد أند بورز ثلاث تخفيضات في أسعار الفائدة، بإجمالي 75 نقطة أساس في النصف الثاني من العام، تليها تخفيضات أخرى بمقدار 125 نقطة أساس في عام 2025.

وأوضح التقرير أنه نظراً لأن البنوك المركزية في دول الخليج قد واكبت تشديد السياسة النقدية في الولايات المتحدة في السنوات الأخيرة، والذي كان له تأثير تعزيز أرباح البنوك، فإن هذا يعني أن الأرباح سوف يتم تقليصها، إذ تشير وكالة ستاندرد أند بورز العالمية للتصنيف الائتماني، إلى أن كل انخفاض بمقدار 100 نقطة أساس في أسعار الفائدة، يخفض في المتوسط نحو %9 من صافي أرباح البنوك الخليجية.

ومع ذلك، يرى التقرير أن هناك عوامل عدة من شأنها أن تخفف من التأثير الإجمالي، حيث من المرجَّح أيضاً أن تعمل أسعار الفائدة المنخفضة على تقليص حجم الخسائر غير المحققة، التي تراكمت على البنوك الخليجية على مدى العامين الماضيين.

ارتفاع صافي الدخل في القطاع المصرفي الكويتي

ذكر التقرير أن القطاع المصرفي في الكويت شهد ارتفاع صافي الدخل إلى 1.34 مليار دولار في الربع الأول من عام 2024، مقارنة بـ1.26 مليار دولار في الربع الأول من عام 2023، بعد أن عززت البنوك جهودها لجمع ودائع القطاع الخاص المحلي، بهدف إنشاء تمويل أقل تكلفة تحسباً لزيادة النشاط الاقتصادي.

ولفت التقرير إلى أنه رغم نمو القروض في السعودية والإمارات يظل قوياً بفضل الإطار الاقتصادي الداعم، فإن هذا ليس هو الحال بالنسبة لجميع دول الخليج. ومع ذلك، يتسارع نمو الائتمان في قطر، حيث تتوقع فيتش سوليوشنز أن يتسارع من أدنى مستوى تاريخي بلغ %2.8 في بداية عام 2023 إلى %4 بحلول نهاية عام 2024، بسبب الطلب الأقوى عبر العديد من القطاعات وتباطؤ وتيرة سداد القروض. ومن المتوقع أن يزيد نمو القروض إلى %5 على أساس سنوي بحلول نهاية عام 2025، بسبب انخفاض تكلفة الاقتراض. ومن شأن النمو الائتماني الأقوى في قطر أن يدفع نمو الأصول إلى الارتفاع في عامي 2024 و2025.

وفي البحرين، تتوقع ستاندرد أند بورز نمو الائتمان في القطاع الخاص بنسبة %4 في الفترة 2024 ــ 2026، مدعوماً في المقام الأول ببرامج الإسكان الحكومية.

وفي عمان، من ناحية أخرى، ستكافح البنوك لمواكبة التحسن الكبير في الأرباح، الذي شهدناه في عام 2023، عندما أعلنت المؤسسات المدرجة عن زيادة إجمالية بنسبة %18.6 على أساس سنوي في صافي الأرباح إلى 1.17 مليار دولار. وتتوقع فيتش تحسن مقاييس جودة الأصول بشكل طفيف هذا العام بسبب الظروف التشغيلية المواتية، في حين ستعمل عمليات الشطب على خفض نسبة القروض المتعثرة في القطاع.

تفاؤل مشروع

كشفت «ميد» أنه وبشكل عام، يمكن للمقرضين في منطقة الخليج أن يكونوا متفائلين بموقفهم الحالي – حتى لو لم تتكرر الظروف الحميدة لعامي 2022 و2023، في عالم يركز فيه بنك الاحتياطي الفدرالي على خفض أسعار الفائدة.

تمويلات مواتية

شدَّد التقرير على أن البنوك الخليجية تتمتع عادة بتمويلات مواتية للغاية ومنخفضة التكلفة، وقد يستمر هذا في الأنظمة المصرفية الكبيرة، مثل تلك الموجودة في السعودية والإمارات، والتي تشكل ثلثي أصول النظام المصرفي في المنطقة. كما تشير الظروف التشغيلية المواتية في الخليج إلى أن تكاليف الائتمان ستظل منخفضة، وهو ما من شأنه أيضاً أن يدعم الربحية القوية، ومع ذلك تظهر نتائج الربع الأول من عام 2024 انخفاضاً في الإيرادات لأول مرة منذ ثلاث سنوات.

ارتفع عدد صناديق التحوط المليارية في مركز دبي المالي العالمي من 37 صندوقاً في مطلع شهر أبريل إلى 40 صندوقاً في نهاية مايو، ليقفز بذلك إجمالي الأصول التي تديرها هذه الصناديق خلال هذه الفترة بقيمة 210 مليارات دولار، من 510 مليارات دولار إلى 720 مليار دولار بنسبة نمو 41% خلال شهرين.

وبالتزامن مع ذلك ارتفع عدد شركات شركات وصناديق إدارة الثروات والأصول العاملة في المركز إلى أكثر من 370 شركة، بما في ذلك أكثر من 50 صندوق تحوط، ما يؤكد المكانة العالمية المتنامية التي بات يحظى بها المركز لكبرى شركات وصناديق الاستثمار من مختلف أنحاء العالم.

تدفق الشركات الجديدة

ومن بين شركات الثروة التي تدفقت مؤخراً إلى المركز AllianceBernstein، وBalyasny Asset Management، وBaring Asset Management، وBlue Owl Capital، وCapital Asset Management، وCarrhae Capital، وExodus Point، وLone Star Europe Acquisitions، وPatient Square Capital، وState Street Global Advisors.

وعلى سبيل المثال فإن شركة AllianceBernstein العملاقة والتي انضمت حديثاً إلى مركز دبي المالي العالمي لديها أصول تحت الإدارة بقيمة 759 مليار دولار عالمياً، ولديها أكثر من 4700 موظف، وتتواجد في 54 منطقة حول العالم، أما شركة Lone Star Europe Acquisitions فقد نظمت 24 صندوقاً بإجمالي التزامات رأسمالية تبلغ حوالي 92 مليار دولار، وتتواجد في 10 دول حول العالم.

اهتمام كبير

وقالت مصادر في مركز دبي المالي العالمي أن المركز واصل خلال الأشهر الثمانية عشر الماضية، جذب أعداد متنامية من صناديق التحوط العالمية، مما رسخ سمعة دبي كأفضل وجهة لهذه الصناعة في المنطقة، وعزز مكانتها كسوق عالمية متنامية الأهمية للاستثمارات البديلة.

وذكرت المصادر أن دبي استقطبت هذا القدر الكبير من الاهتمام من جانب صناديق التحوط وقطاع الاستثمارات بشك عام في الآونة الأخيرة، لعدة أسباب رئيسية، منها امتلاكها لأعلى تركيز للثروات من أي مدينة أخرى في الشرق الأوسط مع احتضانها لأكثر من 72 ألفاً من أصحاب الثروات الفائقة، يمتلكون ثروات وأصول تزيد قيمتها الإجمالية عن517 مليار دولار. كما تعتبر دبي مركزاً جذابا يتيح الوصول إلى قاعدة أوسع من المستثمرين المؤسسيين والأفراد، بما في ذلك الصناديق السيادية الإقليمية التي تمتلك أصولا تزيد قيمتها عن 4.7 تريليونات دولار،إلى جانب ثروات عائلية تقدر بأكثر من 3.5 تريليونات دولار، بالإضافة إلى أعداد متنامية من أصحاب الثروات الفائقة الذين انتقلوا للعيش في دبي، ودولة الإمارات بشكل عام.

كما تشمل عوامل الجذب أيضاً تطور المعايير التنظيمية والشفافية، فضلاً عن وجود إطار قانوني عالمي، ما أتاح للإمارة اجتذاب حصة الأسد من الاستثمار الأجنبي المباشر. وأخيراً: توفر دبي أفضل منصة لاستقطاب المواهب نظراً للمستويات الرفيعة من الأمن والأمان العالي ونمط الحياة المميز، وتطور البنى الأساسية والتشريعية والمستوى المتفوق للتعليم والصحة ومختلف الخدمات الأخرى.

سرعة الإجراءات

ويستند النهج التنظيمي لسلطة دبي للخدمات المالية بشكل عام على تقييم المخاطر ويركز على النتائج، كما أنها تشرف على المؤسسات العاملة في مركز دبي المالي العالمي طبقاً لأرفع المعايير العالمية.

وسجلت سلطة دبي للخدمات المالية في العام الماضي أعلى عدد من التراخيص في عام واحد، حيث قامت بترخيص 117 شركة جديدة، بما في ذلك العديد من المؤسسات المالية والاستثمارية وصناديق التحوط، وبالتالي، أصبح مركز دبي المالي العالمي الآن موطناً لأكثر من 790 شركة خاضعة للتنظيم ضمن نظامه البيئي الذي يضم أكثر من 5500 شركة مرتبطة بالخدمات المالية.

أحواض الثروة الهائلة

وأوضحت المصادر أن هناك العديد من الأسباب التي قد تجعل الشركات ترغب في الانتقال إلى دبي بخلاف الوصول إلى رأس المال، فبالإضافة إلى توفير الوصول إلى أحواض الثروة الهائلة، تعد دبي جزءاً محوريا ضمن أكبر نظام بيئي مالي في منطقة الشرق الأوسط وأفريقيا وجنوب آسيا، كما انها جسر تجاري ومالي ولوجستي بين الشرق والغرب. ويتيح هذا الموقع الاستراتيجي لمديري المحافظ تداول الأسواق الآسيوية والأوروبية وأمريكا الشمالية من موقع مناسب، كما تتمكن الشركات من جذب أفضل المواهب العالمية إلى دبي بفضل ما تتمتع به من مزايا على غرار نمط الحياة وعدم وجود ضريبة على الدخل الشخصي أو على المكاسب الرأسمالية، كما توفر دبي واحداً من أعلى مستويات المعيشة مع واحد من أدنى معدلات الجريمة في العالم.

الكوادر المتخصصة

ويظل مركز دبي المالي العالمي بمثابة نقطة متوهجة لجذب المواهب ويواصل مكانته كمضيف لأكبر مجموعة مواهب وأكثرها خبرة في المنطقة من المتخصصين في الخدمات المالية. ففي عام 2023، نما إجمالي القوى العاملة بالمركز إلى 41597، بزيادة قدرها 15% على أساس سنوي، مما أدى إلى خلق 5514 وظيفة جديدة، وتضاعف عدد سكان مركز دبي المالي العالمي ثلاث مرات تقريباً في أكثر من 3 سنوات بقليل.

قدم بنك البحرين والكويت دعما لحفل الاستقبال الذي تنظمه جمعية مصارف البحرين في العاصمة الأمريكية واشنطن أكتوبر القادم تزامنا مع اجتماعات صندوق النقد الدولي والبنك الدولي، والذي سيشهد حضورا واسعا من البنوك البحرينية والوفود الرفيعة من قيادات القطاع المالي والمصرفي الحكومي والخاص.

وقال الدكتور عبدالرحمن سيف الرئيس التنفيذي لمجموعة بنك البحرين والكويت إن البنك حريص على هذا النوع من المبادرات، لإبراز مكانة البحرين المالية على المستوى العالمي وما حققه القطاع المصرفي من إنجازات ونجاحات متميزة على مدار السنوات، مشيرا إلى أن الدعم الذي قدمه البنك ضمن إستراتيجيته لمواصلة النهوض بدوره الوطني المساند لمسيرة التنمية في المملكة، والترويج للقطاع المصرفي البحريني الرائد.

ونوّه الدكتور سيف بجهود جمعية مصارف البحرين في تنظيم حفل استقبال البنوك البحرينية في هذا الحدث، والعمل على تنظيم وإطلاق مختلف المبادرات التي من شأنها المساهمة بصورة فاعلة في دعم الاقتصاد الوطني وتحفيز المستثمرين من كافة أنحاء العالم على اتخاذ البحرين مكاناً مفضلاً لاستثماراتهم ورؤوس أموالهم، والنهوض بمختلف الأنشطة الاقتصادية والتنموية.

من جانبه، أعرب الدكتور وحيد القاسم الرئيس التنفيذي لجمعية مصارف البحرين عن شكره وتقديره لبنك البحرين والكويت على دعمه المستمر لحفل استقبال البنوك البحرينية، مؤكدا أن هذا الدعم يعكس التزام البنك الراسخ في دعم كل الجهود الرامية إلى تعزيز تنمية وازدهار القطاع المصرفي البحريني، ورفع اسم المملكة عاليا في جميع المحافل العالمية ذات الصلة بالصناعة المصرفية.

وأضاف أن الهدف الأساسي الذي تطمح إليه الجمعية من خلال هذا الحدث هو تسليط الضوء على قطاع الخدمات المالية والمصرفية في البحرين وإبراز الدور الريادي الذي تلعبه البنوك في نهضة القطاع، فضلا عن استعراض الفرص الاستثمارية المتاحة في سوق الخدمات المالية البحريني بغية استقطاب المؤسسات الدولية لاتخاذ البحرين مقراً لها لخططها التوسعية، مؤكدا على صعيدٍ متصل أن الجمعية تترقب مبادرة العديد من البنوك والمؤسسات المالية الأخرى في البحرين لدعم هذا الحفل.

عقد المجلس العام للبنوك والمؤسسات المالية الإسلامية المظلة الرسمية للصناعة المالية الإسلامية اليوم ندوة افتراضية حول: «التمويل الاجتماعي الإسلامي: تقييم المبادرات الحالية والتأثيرات المتوقعة”.

شهدت الندوة مناقشات مثمرة تناولت الفرص والتحديات الكامنة في التمويل الاجتماعي الإسلامي، وعرض الاستراتيجيات المتبعة للاستفادة من هذه الفرص والتغلب على التحديات المحيطة بها، مع تقديم المشاريع التعاونية الرائدة في هذا المجال.

وتمثل الندوة منصة حوارية رفيعة المستوى للإطلاق التمهيدي للنسخة التاسعة من تقرير الاستبيان العالمي للمصرفيين الإسلاميين للمجلس العام، والذي يركز على دور البنوك الإسلامية في التمويل الاجتماعي الإسلامي. خلال جدول الأعمال، تم عرض نتائج التقرير السنوي، مع تسليط الضوء على الفرص والتحديات الرئيسية في هذا المجال، مع التركيز على الدور الحيوي للبنوك الإسلامية في تعزيز القضايا الاجتماعية، مما يوفر مرجعاً شاملاً للبنوك والمؤسسات المالية العاملة في هذا القطاع المتنامي.

تم افتتاح الندوة بكلمة ترحيبية من قبل الدكتور عبدالإله بلعتيق، الأمين العام للمجلس العام، تلاها بيان رئيسي من قبل البروفيسور الدكتور محمد عزمي عمر، الرئيس والمدير التنفيذي، المركز الدولي للتعليم في التمويل الإسلامي، ماليزيا.

وتعليقاً على التقرير، صرح الدكتور بلعتيق: « اننا نحرص في المجلس العام على مواكبة أحدث التوجهات والتصدي للتحديات في صناعة التمويل الإسلامي. هذا العام، تناولنا بشكل خاص الدور المحوري للبنوك الإسلامية في تعزيز الرفاه الاجتماعي والشمول المالي، وقدّمنا رؤى واضحة حول الآثار الإيجابية للتمويلات الاجتماعية في ظل التحديات الاقتصادية والجيوسياسية. نأمل أن تساهم نتائج هذا التقرير في تطوير استراتيجيات فعالة في التمويل الاجتماعي الإسلامي.”

غالباً ما يتم تقديم الكهربة على أنها المنافس الأكبر للنفط. فبعض الروايات التي تُعنى بقطاع الطاقة تصور النفط والكهربة بمعزلٍ عن بعضهما كما لو كانا منخرطين في صراع وجودي؛ إذ إنَّ صانعي تلك الروايات يشيرون إلى أنه «لا يمكن أن يكون هناك إلا منتصر واحد فقط» في هذه المنافسة، مؤكدين أنه لا يوجد أي مفر من «كهربة كل شيء» في ظل الزخم القائم حول هذا الأمر.

منظمة «أوبك» لا تؤمن بالتعامل مع مصادر الطاقة كحالة من حالات نظرية المجموع الصفري المعروفة. وعند النظر إلى الواقع، نرى أن النفط لا يعمل بمفرده منعزلاً عن القطاعات والصناعات الأخرى، بل على العكس تماماً، فالنفط والمنتجات المشتقة منه يلعبان دوراً لا غنًى عنه في العديد من القطاعات والصناعات الأخرى.

لنستعرض إذاً المنتجات المشتقة من النفط المستخدمة في قطاع الكهرباء. تحدثت سابقاً في مقالاتٍ لي عن أهمية مثل هذه المنتجات في توليد الطاقة، فمنتجات النفط تستخدم في صناعة توربينات الرياح والألواح الشمسية، كما أن العديد من الأجهزة الكهربائية تحتوي على مواد مشتقة من النفط.

كما أنه من المهم تذكر أن العديد من المنتجات البترولية تستخدم في عملية نقل الكهرباء؛ إذ تستخدم هذه المواد في صناعة وصيانة وتركيب الكابلات والخطوط الهوائية والأبراج والمحولات والمحطات الفرعية وأنظمة التحكم… تستخدم هذه المنتجات حقيقةً في جميع المكونات والتقنيات التي تشكل البنية التحتية المهمة لهذا القطاع الحيوي.

ومن الأمثلة الواضحة أيضاً على ذلك، المواد العازلة اللازمة لحماية الكابلات الممتدة تحت سطح الأرض وفي قاع البحر. إن لهذه المواد أهمية بالغة في ربط مزارع الرياح البحرية بالشبكة، كما تحتاج الكابلات الكهربائية الموجودة تحت سطح الأرض إلى أغلفة عازلة، والتي غالباً ما تشكل نحو 40 في المائة من وزن الكابل الواحد. وتشتمل المواد التي عادةً ما تستخدم لهذا الغرض على منتجات مشتقة من البترول مثل البولي إيثيلين المتشابك، وكلوريد البولي فينيل، وبوليمر الإيثيلين-البروبيلين المتشابك.

هناك العديد من الأمثلة الأخرى. فمثلاً، يعد المحول جهازاً مهماً في عملية نقل الكهرباء. فلا يمكن إتمام عملية انتقال الكهرباء من مرحلة التوليد إلى الاستخدام النهائي بأمان، إلا إذا كانت مستويات الجهد صحيحة في جميع المراحل، والمحولات تلعب دوراً مهماً في هذا الشأن؛ إذ تقوم المحولات بضبط مستويات الجهد عبر رفعها أو خفضها أثناء نقل الطاقة الكهربائية من دائرة كهربائية إلى أخرى.

ولتعمل المحولات بشكلٍ صحيح، لا بد من استخدام زيت المحولات الذي يقوم بعزل المحولات من أجل ضمان عملها في درجات حرارة ثابتة. هذه الزيوت مصنوعة بالدرجة الأولى من الزيوت المعدنية المنتجة عبر تقطير البترول. ذكرت وكالة الطاقة الدولية في تقريرها «شبكات الكهرباء والتحولات الآمنة للطاقة» أنَّ «الزيوت المعدنية تستخدم في جميع أنواع المحولات لعزل وتبريد ملفات المحولات (لفائف نحاسية) وجوهرها». إن زيت المحول والمواد العازلة يمثلان ما يقرب من ربع وزن محول كهربائي ضخم.

علاوة على ذلك، فإن نقل المعدات عن طريق البر أو البحر أو الجو غالباً ما يكون عبر مركبات متخصصة للغاية تستهلك البنزين أو الديزل أو وقود الطائرات أو الوقود البحري، كما أن هذه المركبات، مثل سفن مد الكابلات، والمواد اللازمة لبناء البنية التحتية المهمة، كالفولاذ والألمنيوم والنحاس والخرسانة، تحتاج إلى مجموعة كبيرة من المنتجات النفطية.

كما أنه من المهم التفكير في الكميات اللازمة من المواد لتحقيق الأهداف الطموحة لخطط صافي الانبعاثات الصفري؛ كون أن الكهربة تشكل حجر الأساس في معظمها. يولّد العالم في الوقت الحالي ما بين 27 ألفاً و30 ألف تيراواط ساعة من الكهرباء. ووفقاً لبحث أجرته لجنة تحولات الطاقة تم نشره في تقرير «جعل الكهربة النظيفة أمراً ممكناً: 30 عاماً لكهربة الاقتصاد العالمي»، فإنه على مستوى توليد الكهرباء أن يرتفع إلى ما بين 90 ألفاً و130 ألف تيراواط ساعة من أجل تحقيق صافي انبعاثات الغازات الدفيئة بحلول عام 2050، وهذا يعني أن قدرة توليد الكهرباء يجب أن تزيد بما يقارب خمسة أضعاف في خلال أقل من 30 عاماً.

وفي هذه الحالة، يصبح توسيع شبكات الكهرباء بشكلٍ غير مسبوق أمراً ضرورياً لتحقيق هذه الأهداف، كما ذكرت وكالة الطاقة الدولية أن لا بد من إضافة 80 مليون كيلومتر من خطوط الكهرباء الهوائية وكابلات تحت سطح الأرض بحلول عام 2040 من أجل تحقيق الأهداف الوطنية للطاقة والمناخ. وهذا يعادل استبدال الشبكة العالمية للكهرباء بحجمها الحالي بأكملها، كما يعادل أيضاً مسافة 100 رحلة بين كوكب الأرض والقمر!

وسيؤدي هذا التوسع الكبير في شبكة الكهرباء إلى الضغط على سلاسل الإمداد، وهذا سيشكل تحدياً أمام تطوير شبكات الكهرباء في السنوات المقبلة. كما ينبغي الإدراك أن المخاطر التي تعاني منها سلاسل الإمداد تتعلق أيضاً بجميع المواد المستخدمة في بناء الشبكات، ومن ضمنها المنتجات المشتقة من النفط.

ويسلط المختصون الضوء في كثير من الأحيان على المخاطر المتعلقة بالمعادن المهمة، ويفترضون أن إمدادات المنتجات المشتقة من النفط آمنة ومأمونة. وقد أكدت منظمة «أوبك» مراراً وتكراراً على أنه لا يمكن ضمان أمن إمدادات النفط الخام، وما يترتب على ذلك من آثار على المنتجات النفطية من غير تأمين الاستثمارات الكافية واللازمة للصناعة النفطية. وفي خلاصة الأمر، لا بد من التنويه بأن الدعوات لوقف الاستثمارات الجديدة في المشاريع النفطية تعرض إنتاج المنتجات النفطية الضرورية لعمل وتوسعة شبكات الكهرباء للخطر.

ونؤكد هنا أن الدول الأعضاء في منظمة «أوبك» لديها خطط واضحة للكهربة، وهي جزء من الإيمان بأن جميع مصادر الطاقة ستلعب دوراً مهماً في تلبية الطلب المتنامي مستقبلاً، وخفض الانبعاثات ومحاربة فقر الطاقة وضمان أمن الطاقة. ونحن نؤمن بأن النفط سيستمر كعنصر حيوي وأساسي في مسارات الطاقة المستقبلية، ويتجلى هذا الأمر عند النظر إلى الدور الرئيسي الذي تلعبه المنتجات النفطية في تشغيل القطاعات الأخرى، مثل الكهرباء.

ومن هذا المنطلق، نأمل أن يتم تبديد فكرة أن مصادر الطاقة في منافسةٍ بعضها مع بعض. وبدلاً من ذلك، نأمل من صانعي السياسات النظر بواقعية إلى صناعة الطاقة والترابط الوثيق بين جميع قطاعاتها ومصادرها.

عقدت السعودية والهند اجتماعهما الافتتاحي لفريق العمل رفيع المستوى افتراضيا وذلك بحضور الأمير عبد العزيز بن سلمان وزير الطاقة السعودي والسكرتير الرئيسي لرئيس الوزراء الهندي.

وشمل الحوار مراجعة شاملة للفريق الفني واستكشاف الفرص الاستثمارية المتنوعة في مجال التكرير والبتروكيماويات والطاقة الجديدة والمتجددة، والطاقة، والاتصالات، والابتكار.

يذكر أن السعودية والهند قد أسسا فريق عمل بين البلدين خلال زيارة ولي العهد السعودي الأمير محمد بن سلمان للهند في سبتمبر من العام الماضي وذلك لتسهيل الاستثمارات الثنائية بين البلدين.

وخلال زيارة الدولة التي قام بها ولي العهد إلى الهند، وقعت الهند والسعودية 50 اتفاقا أوليا في مجالات مختلفة واتفقتا على تكوين فريق عمل مشترك لاستثمارات سعودية حجمها 100 مليار دولار في الهند، وهو ما كان ولي العهد قد أعلنه عام 2019.

بلغ الدين العام الأمريكي اليوم مستوى تاريخيا جديدا، حيث تجاوز مستوى 35 تريليون دولار، أي ما يعادل 122.5% من الناتج المحلي الإجمالي للولايات المتحدة.

ويعد الدين الضخم عبئا ضخما على الميزانية الأمريكية، حيث تستحوذ خدمته على 15% من نفقات الميزانية الأمريكية، وبشكل عام، يتم إنفاق أكثر من 76% من الضرائب التي يتم تحصيلها من الأفراد على سداد التزامات الديون في الولايات المتحدة.

ويعني ذلك أن الرئيس الأمريكي، الذي سيتم انتخابه هذا العام، سيقود دولة يعمل اقتصادها إلى حد كبير على خدمة الديون القائمة.

ومنذ العام 2019، ارتفع الدين الفيدرالي الأمريكي بمقدار 13 تريليون دولار، وبات يشكل 122.5% من الناتج المحلي الإجمالي للولايات المتحدة.

بدأ المستثمرون الأسبوع في محاولة يائسة للحصول على إجابات عن أسئلة حول المسار القريب للسياسة النقدية العالمية، بعد أن أدت الإشارات المتضاربة من الاقتصادات الرئيسية إلى قلب الأسواق رأساً على عقب.

ومن المقرر أن تجتمع البنوك المركزية الكبرى في طوكيو وواشنطن يوم الأربعاء، وفي لندن يوم الخميس، حيث يكافح المتداولون لاتخاذ قرار بشأن ما إذا كان بنك اليابان سيرفع أسعار الفائدة، ثم متى وبأي قدر سيخفّضها بنك الاحتياطي الفيدرالي وبنك إنجلترا.

الاحتياطي الفيدرالي

من المتوقع أن يهيئ بنك الاحتياطي الفيدرالي، هذا الأسبوع، الأرضية لخفض تكاليف الاقتراض، حيث اتخذ التضخم الأميركي منعطفاً إيجابياً، في حين استمرت سوق العمل في التباطؤ. وتستعد اللجنة الفيدرالية للسوق المفتوحة للإبقاء على سعر الفائدة القياسي ثابتاً عند أعلى مستوى في 23 عاماً عند 5.25-5.5 في المائة، عندما ينتهي اجتماعها الذي يستمر يومين، يوم الأربعاء.

وفي حين يبدو قرار أسعار الفائدة في حد ذاته خالياً من الأحداث، فإن الاجتماع سيعمل بوصفه منصة مهمة لمزيد من التحضير لمحور السياسة النقدية، في وقت مبكر من سبتمبر (أيلول) المقبل.

ونقلت صحيفة «فاينانشال تايمز» عن بريان ساك، الرئيس السابق لمجموعة أسواق بنك الاحتياطي الفيدرالي في نيويورك، والذي يشغل الآن منصب رئيس استراتيجية الاقتصاد الكلي في صندوق التحوط «بالي آيني أسيت مانجمنت»، قوله: «إن بنك الاحتياطي الفيدرالي يقترب من خفض أسعار الفائدة، وينبغي أن تعكس اتصالاته، هذا الأسبوع، ذلك».

وما أعطى المسؤولين حرية أكبر لتبنّي فكرة خفض أسعار الفائدة بشكل أكثر مباشرة، هو الدليل الأكثر وضوحاً على أنه تجري أخيراً السيطرة على التضخم، فقد تباطأ نمو أسعار المستهلك بشكل ملموس، في الأشهر الأخيرة، مما أدى إلى ترويض المخاوف التي اندلعت، في وقت سابق من هذا العام، بعد عثرة غير متوقعة. وبمجرد أن أصبحت سوق العمل من العوامل المثيرة للقلق التي تسهم في الضغوط التضخمية، دخلت أيضاً مرحلة جديدة، وتباطأ التوظيف عن وتيرته الساخنة، مما أدى إلى تباطؤ نمو الأجور.

وتزداد عمليات التسريح، مما يدفع معدل البطالة المتوسط لثلاثة أشهر إلى الارتفاع بنحو 0.43 نقطة مئوية، مقارنة بأدنى مستوى له في الأشهر الاثني عشر الماضية ــ وهو أقل قليلاً من الحد الذي يبلغ 0.5 في المائة، والذي يشكل محفزاً لقاعدة يطلَق عليها «ساهم»، والتي تمثل بداية الركود.

ومن المرجح أن يعترف بنك الاحتياطي الفيدرالي بهذه التطورات بشكل مباشر، يوم الأربعاء، في بيان سياسي منقّح. وخلال المؤتمر الصحافي، الذي عقده رئيس البنك، جيروم باول، في يونيو (حزيران) الماضي، كتبت اللجنة الفيدرالية للسوق المفتوحة أنه لم يكن هناك سوى «تقدم متواضع» نحو هدفها المتمثل في رفع التضخم إلى 2 في المائة، وأنها «منتبهة تماماً لمخاطر التضخم». وعلاوة على ذلك، فقد قال البنك المركزي، منذ فترة طويلة، إنه لن يرى أنه من المناسب خفض أسعار الفائدة حتى «يكتسب ثقة أكبر» في أن التضخم يتحرك «بشكل مستدام» نحو هدفه.

ويتوقع خبراء الاقتصاد أن يعترف بنك الاحتياطي الفيدرالي بإحراز مزيد من التقدم. ويحوم مقياس التضخم، المفضل لدى البنك المركزي الآن، عند 2.6 في المائة، وهو أقل بكثير من ذروته في عام 2022.

وبين اجتماعات يوليو (تموز) وسبتمبر، سيتلقى «الاحتياطي الفيدرالي» مجموعتين من تقارير التضخم والوظائف، من بين تحديثات أخرى. وتشير التوقعات إلى أن المعلومات الواردة ستؤكد الحاجة إلى خفض أسعار الفائدة. ويزعم بعض خبراء الاقتصاد أن «الاحتياطي الفيدرالي» على وشك ارتكاب خطأ في تأخير خفض أسعار الفائدة حتى سبتمبر؛ نظراً للتباطؤ الجاري في الاقتصاد.

بنك إنجلترا

لقد ترك ارتفاع التضخم غير المتوقع في قطاع الخدمات بالمملكة المتحدة اجتماع بنك إنجلترا، يوم الخميس، على حافة السكين، حيث يزِن صنّاع السياسات ما إذا كانوا سيواصلون أول خفض لأسعار الفائدة منذ عام 2020.

ومع استقرار التضخم الرئيسي عند هدف 2 في المائة لمدة شهرين متتاليين، فإن لجنة السياسة النقدية لديها فرصة لتقديم خفض سعر الفائدة بمقدار ربع نقطة مئوية إلى 5 في المائة – وهو ما اقترحه محافظ بنك إنجلترا، أندرو بيلي، منذ مارس (آذار)، هذا العام. ومع ذلك كان صناع السياسات مترددين؛ لأن تضخم الخدمات – وهو مقياس رئيسي لضغوط الأسعار المحلية – تجاوز مراراً توقعات بنك إنجلترا.

وحذّر هيو بيل، كبير خبراء الاقتصاد في بنك إنجلترا، هذا الشهر، من أن المحركات الرئيسية للتضخم في المملكة المتحدة تُظهر «قوة غير مريحة»، وفق «فاينانشال تايمز».

وقالت سونالي بونهاني، الخبيرة الاقتصادية البريطانية في «بنك أوف أميركا ميريل لينش»: «لا تقدم البيانات إشارات واضحة على التغلب على استمرار التضخم». ومع ذلك أضافت أن بنك إنجلترا قد يكون على استعداد لـ«تحمل وشرح» نمو الأسعار الأقوى من المتوقع، والمُضيّ قدماً في الخفض، «خصوصاً في سياق ارتفاع التضخم بالمملكة المتحدة مرة أخرى، في وقت لاحق من العام، مما قد يجعل التواصل حول التخفيضات المستقبلية أكثر صعوبة».

كان بيلي يلوّح باحتمال خفض أسعار الفائدة، منذ أوائل هذا العام، وقد بدأ عضوان؛ نائب المحافظ ديف رامسدين، وعضو لجنة السياسة النقدية الخارجية سواتي دينغرا، التصويت بالفعل لصالح التخفيضات.

بنك اليابان

يقول مصادر ومحللون إن بنك اليابان يهيئ الأرضية لعصر من ارتفاعات أسعار الفائدة الثابتة، من خلال إعلانه النصر في معركته الطويلة مع الانكماش، في مراجعة كبرى للسياسة السابقة تشير إلى تحولات كبيرة في سلوك المستهلك، وفق «رويترز».

وستسلط النتائج الضوء على كيفية رسم البنك المركزي خطاً تحت التحفيز النقدي الجذري للمحافظ السابق، هاروهيكو كورودا، وخلق سرد جديد يبشر بالعودة إلى سياسة أكثر تقليدية تستهدف أسعار الفائدة قصيرة الأجل.

وقال بنك اليابان إن المراجعة؛ وهي المشروع الرائد للمحافظ كازو أويدا الذي ينظر في إيجابيات وسلبيات خطوات التيسير النقدي المتخَذة خلال السنوات الخمس والعشرين الماضية، لن يكون لها أي تأثير على السياسة النقدية المستقبلية. لكن النتيجة، التي لم تُنشَر بالكامل بعد، ستقدم تحولاً نموذجياً لأفكار البنك المركزي حول التضخم.

وقال المسؤول السابق في بنك اليابان، نوبوياسو أتاجو، الذي يشغل حالياً منصب كبير خبراء الاقتصاد في معهد راكوتن للأبحاث الاقتصادية للأوراق المالية: «يستخدم بنك اليابان فكرة تغير المعايير الاجتماعية في اليابان لدعم توقعاته بأن التضخم سيصل بشكل دائم إلى 2 في المائة في السنوات المقبلة، وهو شرط أساسي لرفع أسعار الفائدة».

قال مصدران مطّلعان على تفكير بنك اليابان، إن المراجعة ستساعد البنك المركزي على إثبات أن الاقتصاد الياباني قادر على تحمل تأثير الزيادة المطردة في أسعار الفائدة الحالية القريبة من الصفر. وقال أحد المصدرين: «الرسالة الأساسية هي أن القاعدة الانكماشية في اليابان تغيرت، وهذا يعني، في الأساس، أن اليابان مستعدة لأسعار فائدة أعلى».

في ظل التحفيز الذي أطلقه كورودا في عام 2013، سعى بنك اليابان إلى صدم الجمهور وإخراجه من عقلية الانكماش، من خلال طباعة كميات ضخمة من النقود، وتحقيق هدف التضخم البالغ 2 في المائة في غضون عامين تقريباً.

لقد فشلت التجربة في تحقيق ذلك، في نهاية المطاف، بسبب عوامل خارجية؛ مثل قيود العرض الناجمة عن الوباء، والحرب في أوكرانيا، والتي دفعت تكاليف الاستيراد إلى الارتفاع، وأبقت التضخم فوق 2 في المائة لأكثر من عامين.

والآن، يشير البنك المركزي إلى التغييرات في طريقة تصرف الأُسر والشركات لشرح كيف، على حد تعبير نائب المحافظ شينيتشي أوشيدا، أن «هذه المرة مختلفة» في معركة اليابان المطوّلة مع الانكماش.

أثمرت الشراكات الاقتصادية السعودية – الكورية الجنوبية وصول حجم التبادل التجاري بين البلدين خلال الأعوام الخمسة السابقة إلى نحو 554 مليار ريال (147.7 مليار دولار)، بعد أن شهد ارتفاعات متواصلة خلال الفترة الماضية.

وكشفت وزارة التجارة السعودية عن حجم التبادل التجاري خلال السنوات الماضية، بالتزامن مع زيارة وزيرها الدكتور ماجد القصبي، مع وفد يمثل 10 جهات حكومية و55 قيادياً من قطاع الأعمال وكبرى الشركات الوطنية، العاصمة الكورية سيول من 29 حتى 31 يوليو (تموز) الحالي، بهدف تعزيز العلاقات التجارية في مختلف القطاعات ذات الأولوية، ورفع مستوى الشراكة الاقتصادية.

وتركز الزيارة على عقد لقاءات مع وزراء ومسؤولين من الجانب الكوري الجنوبي، وتسهيل الأعمال الاقتصادية بين البلدين، واستعراض الفرص الواعدة، وتعزيز التبادل التجاري بين البلدين، إلى جانب المشاركة في «ملتقى الأعمال السعودي – الكوري».

وأشار القصبي خلال لقائه رئيس وزراء كوريا الجنوبية الدكتور هان دوك سو، (الاثنين)، إلى أن الزيارة تأتي في ضوء توجيهات الأمير محمد بن سلمان بن عبد العزيز آل سعود، ولي العهد رئيس مجلس الوزراء، بتعزيز الشراكة التجارية والاقتصادية مع كوريا، إلى جانب أنها تندرج في إطار جهود لجان الأعمال المشتركة بين الجانبين.

واستعرض الاجتماع، الذي شارك فيه سفير خادم الحرمين الشريفين لدى جمهورية كوريا، سامي بن محمد السدحان، ووزير التجارة والصناعة والطاقة الكوري الدكتور آهن دوك كيون، التقدم المحرز في مباحثات اتفاقية التجارة الحرة بين كوريا ودول مجلس التعاون لدول الخليج العربية، إلى جانب تناول أثر «رؤية المملكة 2030» والإصلاحات الاقتصادية والتنموية في المملكة على الفرص الواعدة للشراكة بين قطاعي الأعمال في الجانبين.

وعقد القصبي اجتماعاً مع وزيرة المنشآت الصغيرة والمتوسطة والناشئة الدكتورة أوه يونغ جو، تناولا فيه تجربة كوريا في تطوير هذا القطاع، ونقل المعرفة في مجالات التقنيات الناشئة، وتبادل الخبرات النوعية والمواهب، إضافة إلى بحث الفرص الواعدة المتاحة للشركات الكورية في المشروعات القائمة بالمملكة.

والتقى وزيرُ التجارة مؤسسَ ورئيس شركة «Naver» تشوي سو يون، وبحثا خطط الشركة، التي تعدّ أكبر شركة للإنترنت في كوريا، في دخول السوق السعودية، والتعاون المشترك لتوسيع التجارة الإلكترونية في المملكة، كما ناقشا إقامة برامج تدريبية للطلاب السعوديين.

يذكر أن الجهات المشاركة في الزيارة هي وزارات: التجارة، والاستثمار، والصناعة والثروة المعدنية، والنقل والخدمات اللوجيستية، إضافة إلى «الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت)»، و«الهيئة السعودية للبيانات والذكاء الاصطناعي (سدايا)»، وهيئة تنمية الصادرات السعودية، والمركز الوطني للتنافسية، وكذلك المركز السعودي للأعمال، والمركز الوطني للنخيل والتمور، ومن قطاع الأعمال اتحاد الغرف التجارية السعودية، و55 شركة وطنية.

أعلن صندوق النقد الدولي، يوم الاثنين، استكمال مراجعة تسمح لمصر بسحب 820 مليون دولار، قائلاً إن الجهود المبذولة لاستعادة الاستقرار على صعيد الاقتصاد الكلي بدأت تؤتي ثمارها، لكنه حث على المزيد من التقدم في كبح سيطرة الشركات المملوكة للدولة.

وهذه هي المراجعة الثالثة بموجب أحدث برنامج قرض من الصندوق مدته 46 شهراً لمصر، والذي تمت الموافقة عليه في 2022 وتمت زيادة حجمه إلى ثمانية مليارات دولار هذا العام، بعد أزمة اقتصادية شهدت ارتفاع التضخم ونقصاً حاداً في النقد الأجنبي.

وتقول مصر إنها تحولت إلى نظام سعر صرف مرن، وهي السياسة التي قال صندوق النقد، يوم الاثنين، إنها تظل «أساس البرنامج الذي تتبناه سلطاتها».

وقال بيان الصندوق «الضغوط التضخمية تتراجع تدريجياً، وتم القضاء على العجز في النقد الأجنبي، وتم تحقيق الأهداف المالية (بما في ذلك الأهداف المتعلقة بالإنفاق من خلال مشاريع البنية التحتية الكبيرة)».

وأضاف «بينما كان هناك تقدم في بعض الإصلاحات الهيكلية الحاسمة، هناك حاجة إلى جهود أكبر لتنفيذ سياسة ملكية الدولة»، وفق ما نقلته وكالة «رويترز» للأنباء.

ودعا الصندوق مصر إلى تسريع برنامج التخارج من شركات مملوكة للدولة وتنفيذ إصلاحات لمنعها من استخدام ممارسات تنافسية غير عادلة.

وقال أيضاً إن مصر، التي ساهم انخفاض إنتاج الغاز الطبيعي بها في انقطاع التيار الكهربائي يومياً منذ العام الماضي، بحاجة إلى احتواء المخاطر المالية المرتبطة بقطاع الطاقة.

ونقل الصندوق عن نائبة المديرة العامة لصندوق النقد الدولي أنطوانيت ساييه قولها «استعادة أسعار الطاقة إلى مستويات استرداد التكاليف، بما في ذلك أسعار الوقود بالتجزئة بحلول ديسمبر/كانون الأول 2025، أمر ضروري لدعم تزويد السكان بالطاقة بشكل سلس والحد من الاختلالات في القطاع».

ورفعت مصر أسعار الوقود محلياً بما يصل إلى 15 في المائة قبل مراجعة صندوق النقد الدولي، والتي كان يتم تأجيلها منذ 10 يوليو (تموز).

أعلنت وزارة التخطيط والتنمية الاقتصادية والتعاون الدولي فى تقرير لها عن حصول مصر على 700 مليون دولار لتنفيذ برنامج تمويل سياسات التنمية DPF، الذي يستهدف دعم جهود الحكومة في تنفيذ الإصلاحات الهيكلية المحفزة للقطاع الخاص، حيث أقر البنك الدولي الشريحة الأولى في إطار البرنامج بقيمة 700 مليون دولار في يونيو الماضي، في إطار من التكامل مع شركاء التنمية الآخرين

وخلال مارس الماضي أعلنت مجموعة البنك الدولي عزمها إتاحة 6 مليارات دولار تمويلات خلال الثلاث سنوات المقبلة، بواقع 3 مليارات دولار لمساندة برنامج الإصلاحات الاقتصادية الذي تنفذه الحكومة، و3 مليارات دولار لتمكين القطاع الخاص.

وأوضح التقرير ان محاور الشراكة الاستراتيجية مع البنك الدولي، تتسق مع أولويات برنامج الحكومة ورؤية مصر 2030، والتي تستهدف تعزيز نمو القطاع الخاص وخلق فرص العمل، وتعزيز الاستثمار في رأس المال البشري من خلال أنظمة الحماية الاجتماعية، والصحة والتعليم، ودعم القدرة على الصمود عبر الحلول المبتكرة فى مجال العمل المناخي. الإصلاحات الهيكلية وتمكين القطاع الخاص وفي سياق متصل أشادت وزيرة التخطيط والتنمية الاقتصادية والتعاون الدولى، بالشراكة مع البنك فى تنفيذ برنامج تمويل سياسات التنمية DPF، الذى يستهدف دعم جهود الحكومة في تنفيذ الإصلاحات الهيكلية المحفزة للقطاع الخاص..

حيث أقر البنك الدولي الشريحة الأولى في إطار البرنامج بقيمة 700 مليون دولار في يونيو الماضي، في إطار من التكامل مع شركاء التنمية الآخرين ومن بينهم الاتحاد الأوروبي، بما يحقق ثلاث ركائز هامة وهي بناء قدرة المالية العامة الكلية على الصمود في وجه الصدمات، وتعزيز القدرة التنافسية للاقتصاد المصري مع تحسين البيئة الداعمة لأنشطة الأعمال، ومساندة التحول الأخضر

كما قام البنك الدولي بإطلاق التقرير الديموغرافي بالتعاون مع الحكومة المصرية خلال عام 2022. مؤسسة التمويل الدولية IFC وتناول اللقاء آليات التعاون بين الحكومة ومؤسسة التمويل الدولية IFC، لإتاحة التمويلات الميسرة للقطاع الخاص والدعم الفني، التي تجاوزت قيمتها 9 مليارات دولار في مختلف القطاعات التنموية، لتصبح مصر واحدة من أكبر دول العمليات لمؤسسة التمويل الدولية، مشيرة إلى المشاركة الفعالة للمؤسسة في تمويل القطاع الخاص لتنفيذ مشروعات الطاقة ضمن برنامج «نُوَفّى»، فضلًا عن الشراكة مع الصندوق السيادي والبنك الأوروبي لإعادة لإعمار والتنمية لتعزيز الشراكة مع القطاع الخاص في برنامج تحلية مياه البحر فى مصر.

وساهم البنك الدولى منذ بداية علاقته مع مصر في تمويل أكثر من 175 مشروعا بالمحافظات المصرية المختلفة بقيم تتخطى 25 مليار دولار..

لا شك في أنّ حجم الناتج المحلي في لبنان إنحدر في السنوات الأخيرة من 50 مليار دولار، إلى نحو 20 ملياراً. ورغم هذا الإنهيار الحاد، لا يزال إقتصادنا الجديد يحتاج إلى تمويل غير تقليدي لإعادة الإنماء واللجوء إلى طرق خلاّقة لإعادة النمو.

إنّ اقتصادنا ما قبل العام 2019 كان يموّل خصوصاً عبر المصارف التجارية، وكان دين القطاع الخاص يقارب الـ55 ملياراً، ويوازي 110% من حجم الإقتصاد. أما القسم الآخر من التمويل فقد كان يأتي عبر استثمارات داخلية، إقليمية ودولية، من ضمن رأس المال Equity financing.

لكن بعد الأزمة المالية والنقدية التي بدأت في تشرين 2019، وخصوصاً بعد التعثّر المالي الرسمي في العام 2020، إنحدر الناتج المحلي ما بين 18 و20 مليار دولار، وتوقفت كل سبل التمويل. ففي مواجهة الأزمة أو إدارتها لجأت بعض الشركات إلى التمويل الذاتي، لكن بعد خمس سنوات من مرور هذه الأزمة غير النمطية، لا شك في أن القطاع الخاص اللبناني يحتاج إلى تمويل لإعادة هيكلته للصيانة والتطوّر، وشراء معدات جديدة، وتمويل بضائعه والمواد الأولية، وغيرها لمتابعة إنتاجيته.

إن الواقع الجديد أوقف نهائياً التمويل عبر المصارف التجارية الداخلية، ولا يُمكن إعادتها قبل إعادة الثقة بالإقتصاد والمصارف، وإقرار قوانين جديدة لحماية الودائع والمودعين، وجذب أموال جديدة في القطاع المصرفي بعد إعادة هيكلته، وسيستغرق هذا الأمر سنوات طويلة قبل أن يتحقق.

في هذا الوقت، هناك بعض المصارف الخارجية والتي لديها وجود في الخارج، تُموّل بطريقة خجولة، بعض الشركات اللبنانية التي لديها أيضاً وجود في الخارج وضمانات من خارج الحدود اللبنانية. لكن هذا التمويل الضئيل لا يكفي لتمويل الإقتصاد والقطاع الخاص اللبناني.

لذا علينا أن نقترح بعض الأفكار الخلاّقة والجديدة لتمويل الشركات التي لديها حوكمة رشيدة وإدارة شفّافة، لإعادة النمو وتطوير إنتاجيتها.

فالحل الأول هو التمويل عبر فتح رأس المال، والإستثمار من ضمن هذه الشركات البنّاءة. فعوضاً عن الإستدانة، على هذه الشركات جذب بعض المستثمرين، وبيع حصص أو أسهم من الملكية، أو حتى اللجوء إلى الإندماج والإستحواذ Mergers and Acquisitions.

أما الطريقة الثانية التي نقترحها فهي التمويل الخاص – الخاص Peer to peer، أي تمويل من مؤسسة إلى مؤسسة أو من فرد إلى فرد، بمعنى آخر ما نقترحه اليوم هو الإستدانة الخاصة بين الأفراد والشركات، مع دفع فوائد حسب السوق، والأخذ في الإعتبار المخاطر الداخلية والسيادية، والمحمية بعقود رسمية.

هذا يعني أنه يُمكن على بعض الشركات والأفراد استثمار قسم من أرباحها وبعض ما لديها من المال الكاش المخبّأ في بعض الصناديق في شركات نامية مع مردود مقبول.

إن هذا التمويل الخاص – الخاص المتعارف عليه دولياً، يُمكن أن يكون عوّامة خلاص لتمويل الشركات الخاصة في هذا الوقت الحرج، وفي الوقت عينه، تأمين مردود على الأموال المختبئة، وحتى حمايتها من أيّ عقوبات يُمكن أن تكون آتية علينا. فهذا التمويل يُمكن أن يعيد الحركة والتطوّر والإنماء، بانتظار إعادة هيكلة القطاع المصرفي.

في المحصّلة، من دون تمويل القطاع الخاص، لا يمكن إعادة الإنماء، والتمويل الذاتي والذي كان بنّاء لمواجهة الأزمة، لكن لن يكفي للتطوّر والإستثمار. إن التمويل الخاص – الخاص سيسمح للأفراد والشركات بتنويع استثماراتهم وتأمين بعض المردود، وفي الوقت عينه حماية أموال الكاش التي عليها مخاطر كبيرة أكان في الداخل أو في الخارج. علينا أن نكون خلّاقين ونبحث، بل ونلجأ إلى طرق جديدة غير تقليدية في هذا الواقع والإقتصاد الجديد.

لا تنقصنا في البلد الهموم والمخاطر، لكي نزيد عليها مخاطر إضافية قد تتحوّل الى قنبلة موقوتة تنفجر فينا فجأة، وتساهم في تعميق الانهيار المالي والاقتصادي المتمادي منذ نهاية العام 2019. ما يجري منذ فترة على مستوى انتشار شركات تحويل الاموال، يَشي بفوضى تهدّد بضربة جديدة قد يتلقاها اللبنانيون على حين غرّة.

تفسيرات متعددة أُعطيَت لتبرير ظاهرة نمو شركات تحويل الاموال التي تعتمد التقنية الرقمية (digital)، في عملها، أو ما يُعرف بالـWallet.

انتشرت هذه الظاهرة في عدد كبير من دول العالم، وقد وصلت لبنان في ظروف ملتبسة، وتمّت لبننتها، كما جرت العادة، بحيث أصبحت المخاطر أكبر من الايجابيات التي يمكن ان تقدمها شركات من هذا النوع. ومن الواضح ان ما يشجّع على التمدّد السريع لهذا النوع من الاعمال، يرتبط بالظروف والحقائق التالية:

اولاً – تغييب دور القطاع المصرفي عن السوق، بسبب الانهيار المالي القائم، وبالتالي بات هناك فراغ يسهُل ملئه.

ثانياً – ارتفاع كلفة التحويلات المالية. اذ كَشَفَت إحصاءات البنك الدولي أنّ كلفة تحويل 200 دولار اميركي من الولايات المتّحدة الأميركيّة إلى لبنان هي ثالث أغلى تكلفة (23.88 دولاراً) في العالم، أي ما يشكّل 11.94% من قيمة المبلغ المُرسَل.

ثالثاً – تَساهل السلطات النقدية في منح التراخيص لإنشاء هذا النوع من الشركات، استناداً الى ما تعتبره الحاجة اليها.

رابعاً – سهولة تأسيس هذا النوع من الشركات الذي لا يتطلب رساميل كبيرة، وكلفته التشغيلية متدنية، بما يحفّز الكثيرين على محاولة خوض تجربة الاستثمار في هذا النوع من الاعمال.

في موازاة هذه النقاط التي تشرح بشكل خاص أسباب نمو شركات التحويل الرقمي، هناك حقائق تدعو الى القلق، وتُنذر بعواقب وخيمة، من أهمها:

أولاً – اصحاب هذه الشركات في غالبيتهم لا يتمتعون بالخبرات المالية الكافية في الاسواق لممارسة هذا النوع من الاعمال.

ثانياً – مستوى الرقابة على اعمال هذه الشركات متواضع جداً، بحيث يكاد يكون غير موجود، بدليل انّ بعض هذه الشركات تخرق القوانين والمعايير التي ترعى عملها. وعلى سبيل المثال لا الحصر، هناك سقف للايداع والتحويل في هذه الشركات وفق القانون اللبناني المعتمد، يبلغ 3 آلاف دولار. لكن الشركات تخرق هذا القانون، وبعضها يُبلغ الزبائن ان لا سقف لحجم إيداعاتهم، وفي إمكانهم ايداع أي مبلغ يريدون، ومن ثم تحويله.

ثالثاً – مستوى الحوكمة والامتثال في هذه الشركات يكاد يكون معدوماً هو الآخر. ولا تطبيق للمعايير المتعارف عليها في القطاع المالي، مثل التأكّد من مصدر الاموال، او معرفة العميل (KYC).

مع التأكيد على وجود شركات مالية محترمة ومحترفة لا تنطبق عليها المخاطر الآنفة الذكر. هناك شركات عريقة، يقف وراءها محترفون في العمل المالي، وهي موجودة في السوق اللبناني منذ سنوات، وتعمل وفق معايير الحوكمة والامتثال (governance & compliance). كما انّ هناك شركات تقف وراءها مؤسسات مالية او مصرفية، وهي بدورها تتمتع بمزايا الشفافية والانضباط، ولا توجد مخاطر استثنائية في شأن دورها. لكن المشكلة تكمن في شركات تنمو مثل الفطر، وهي تكاد تكون مجهولة الهوية لجهة المساهمين فيها، وخبراتهم وسجلاتهم في هذا المجال. وبالتالي، لن يكون آمناً ان تتحوّل هذه الشركات الى ما يشبه المصرف، وتقبل بإيداعات كبيرة يمكن تصنيفها بأنها أصبحت ودائع. هذا الامر يُنذر باحتمالات حصول مفاجآت غير سارّة في المرحلة المقبلة.

بالاضافة الى هذا الخطر، لا بد من التركيز على مسألة يخشاها الجميع تتعلق باحتمال إدراج لبنان على اللائحة الرمادية من قبل مجموعة العمل المالي الدولية (FATF) في الخريف المقبل. واذا كانت المجموعة قد اشارت في تقريرها السابق الى انّ الامتثال والحوكمة في مصرف لبنان ولدى المصارف اللبنانية جيدة، ولا مشكلة فيها، وانّ الاشكالية ترتبط بضعف الجهاز القضائي، والاقتصاد النقدي العَصيّ على المراقبة، فإنّ ترك الحبل على غاربه لشركات تحويل الاموال الطارئة في السوق قد يؤدي الى مُعطى سلبي إضافي سيرجّح كفة إدراج البلد على اللائحة الرمادية.

ما هو مطلوب بسيط وواضح، ويرتبط بالسلطة النقدية التي تمتلك حق منح الرخص ومراقبة عمل الشركات. ومن الحيوي أن تبادر هذه السلطة النقدية الى اعادة النظر بشروط منح الرخص، خصوصاً لجهة التأكّد من هوية المؤسسين، ومن قدرة المؤسسة على تأمين جهاز كامل ومحترف لتطبيق الامتثال والحوكمة، والأهم ان تواصل هذه السلطة واجبها في مراقبة عمل هذه الشركات، للتأكّد من أنها تلتزم المعايير والقوانين التي ترعى عملها.

أطلق الاتحاد الأوروبي رسميا إجراءات العجز العام المفرط مستهدفا سبع دول أعضاء منها فرنسا، في سابقة منذ تعليق قواعد الموازنة عام 2020 مع أزمة فيروس كورونا.

بالإضافة إلى فرنسا تطال هذه القرارات إيطاليا وبلجيكا وهنغاريا وبولندا وسلوفاكيا ومالطا.

ورومانيا التي تخضع لهذه الإجراءات منذ عام 2019، لا تزال تعاني من آثارها “لعدم اتخاذها تدابير فعالة لتصحيح العجز في موازنتها” حسبما أفاد بيان لمجلس الاتحاد الأوروبي، المؤسسة التي تمثل دول الاتحاد الأوروبي.

وخلال العام الماضي تجاوزت هذه البلدان حد العجز العام المحدد بنسبة 3 بالمئة من إجمالي الناتج المحلي بموجب ميثاق الاستقرار، الذي يحد أيضا الدين بنسبة 60 بالمئة من اجمالي الناتج المحلي.

وعلى هذه الدول اتخاذ تدابير تصحيحية لاحترام قواعد الموازنة مستقبلا تحت طائلة العقوبات المالية.

وتم تعليق هذه القواعد بعد عام 2020 بسبب الأزمة الاقتصادية المرتبطة بجائحة كوفيد ثم الحرب في أوكرانيا.

وتم تصحيحها وإعادة تفعيلها هذا العام.

وسجل أعلى عجز في الاتحاد الأوروبي العام الماضي في إيطاليا، بنسبة 7.4 بالمئة من إجمالي الناتج المحلي، وهنغاريا بنسبة 6.7 بالمئة، ورومانيا بنسبة 6.6 بالمئة، وفرنسا بنسبة 5.5 بالمئة، وبولندا 5.1 بالمئة.

ارتفع منسوب الريبة في أوساط القطاع المالي المحلي من الإمعان الحكومي في انتهاج سياسة «عدم الاكتراث» إزاء الخروج المتدرج والمستمر للبلد ومؤسساته من الأسواق المالية الدولية، والمعزّز بتوسع ظاهرة حجب الترقبات والبيانات المالية الخاصة بلبنان واقتصاده من قبل المؤسسات المالية العالمية ووكالات التصنيف الائتماني الدولية.

ولا يتردد مسؤول مصرفي كبير في التحذير من بلوغ مرحلة السقوط المتسارع إلى قعر «عدم اليقين»، حسب وصفه، الذي لا تقل تداعياته خطورة عن الانغماس في دوامة الانهيارات النقدية والمالية الجسيمة التي أعقبت القرار الحكومي في ربيع عام 2020 بإشهار التعثر غير المنظّم مع الدائنين عن دفع مستحقات سندات دين دولية (يوروبوندز)، والمستتبع قانونياً باستحقاق كامل محفظة الدين العام من هذه السندات البالغة نحو 30 مليار دولار، والمبرمجة في إيفاء فوائدها وأقساطها لغاية عام 2037.

إهمال غير مفهوم

وحسب المصرفي الذي تواصلت معه «الشرق الأوسط»، ليس من المفهوم بتاتاً عدم رصد أي رد فعل من السلطة التنفيذية والوزارات المعنية، وإهمال تقدير الأضرار الكارثية على المديين القريب والمتوسط، جراء تدحرج كرة رفع بيانات لبنان وتوقعاته الاقتصادية من التقارير الدورية للمؤسسات الدولية، والمعوّل عليها أساساً لمعاونته على تحديد معالم مسار الخروج من نفق الأزمات النظامية التي تشرف على ختام عامها الخامس على التوالي.

وفي الوقائع، أفادت وكالة التصنيف الدولية «فيتش» بأنّها ستتوقف عن إصدار تصنيفات خاصة بلبنان، بسبب عدم وجود إحصاءات مالية ونقدية كافية، مشيرة في تقريرها إلى أنّ أحدث الإحصاءات المالية تعود إلى عام 2021، في حين حاز صندوق النقد الدولي الأسبقية بحجب بيانات لبنان وترقباته للعام الحالي، وتلاه البنك الدولي بإزالة هذه البيانات بدءاً من العام المقبل.

ويشكل غياب الاحصاءات والتوقعات الخاصة بأي بلد واقتصاده من قبل أبرز المؤسسات الدولية، وفق المسؤول المعني، فجوة حقيقية وغير قابلة للتعويض في مخاطبة المانحين الدوليين والمستثمرين الذي يعتمدون التقارير المنجزة كمرجع موثوق لقراراتهم، لا سيما لجهة شمولها بيانات الناتج المحلي والمالية العامة وسائر المؤشرات الحيوية الشاملة لميزان المدفوعات والميزان التجاري، فضلاً عن ميزانيات القطاع المالي وسواه من إحصاءات وتوقعات مستقبلية.

ضبابية وقلق متزايد

وقال مسؤول مالي معني بالملف لـ«الشرق الأوسط»، إن القرار الأحدث للبنك الدولي بحجب لبنان عن ترقباته، يعكس مدى ارتفاع منسوب المخاطر وكثافة الضبابية التي تكتنف الأوضاع الداخلية، لا سيما التمادي في تأخير انتخاب رئيس جديد للجمهورية، والشكوك المستمرة حول فاعلية الحكومة المستقيلة منذ أكثر من عامين.

ويزيد من تفاقم التداعيات المتوقعة لحجب بيانات لبنان، وارتكازه أساساً إلى التعميق المستمر لواقع الضبابية الكثيفة والغموض غير البناء الذي تتوافق المرجعيات المالية الدولية ومؤسسات تقييم الجدارة الائتمانية على إبراز مخاطره، الارتفاع المتجدد لمستوى القلق من نفاد المهل المتكررة التي منحتها مجموعة العمل المالي الدولية للبنان لإحراز تقدم ملموس في معالجة أوجه القصور التي يعانيها في مكافحة غسل (تبييض) الأموال.

وتشير المعطيات المتلاحقة في هذا الصدد إلى اقتراب لبنان مجدداً من الانزلاق إلى خفض تصنيفه السيادي وإدراجه ضمن القائمة «الرمادية» خلال الاجتماع الدوري للمجموعة في الخريف المقبل، في حال لم يتم الالتزام سريعاً بحزمة من التدابير ذات الأبعاد القانونية والقضائية الخاصة بسد قنوات مشبوهة للفساد والتقصير في المحاسبة، رغم الإقرار بسلامة الاستجابة المطلوبة من قبل مؤسسات القطاع المالي، والتقدير الظرفي بصعوبة الالتزام بإجراءات ذات أبعاد سياسية.

جهود منصوري الخارجية

ويبذل حاكم البنك المركزي (بالإنابة) وسيم منصوري جهوداً خارجيةً مكثفةً للحصول على مهلة جديدة، بموازاة تحركات داخلية وقرارات متتالية له بوصفه رئيساً لهيئة التحقيق الخاصة المولجة مهام مكافحة الجرائم المالية، وبما يشمل الضبط المحكم للكتلة النقدية والحد من المبادلات الورقية (الكاش)، وتجميد حسابات مشبوهة لمسؤولين سابقين مدنيين وغير مدنيين، وتزويد القضاء المحلي والخارجي بما يطلب من وثائق أو بيانات ذات صلة بشبهات مالية وبملاحقات قائمة بالفعل.

ويشدّد منصوري في اجتماعاته الداخلية والخارجية، آخرها مع كبار المسؤولين في وزارة الخزانة الأميركية وصندوق النقد والبنك الدوليين، على أولوية تفعيل المحاسبة عبر القضاء والشروع بالإصلاحات البنيوية في الدولة وتحديث الإدارة، ضمن المرتكزات الأساسية لتصحيح الانحرافات وتحديد طريق التعافي والنهوض.

توقع تقرير التمويل الاسلامي في دولة قطر 2023 الصادر عن شركة بيت المشورة للاستشارات المالية، معاودة استمرار نمو الناتج المحلي في العام 2024 بنسبة تتجاوز 2.1 %. وأشار التقرير إلى أنه حسب التقديرات فقد نما الاقتصاد القطري خلال العام 2023 بمعدل 1.8 %، وحسب البيانات الصادرة عن جهاز التخطيط والإحصاء فقد بلغ الناتج المحلي للثلاثة الأرباع الأولى من العام 2023 بالأسعار الثابتة (2018) 517 مليار ريال مقارنة بمبلغ 509.3 مليار ريال لنفس الفترة من العام 2022، وبالأسعار الجارية في نفس الفترة من العام 2023 بلغ الناتج المحلي 518.2 مليار ريال مقابل 460 مليار ريال في فترة العام 2022.

وحسب التقرير فقد كانت مساهمة قطاع الأنشطة المالية والتأمين في الناتج المحلي خلال الثلاثة أرباع الأولى من العام 2023 بنسبة 9.7 %، حيث بلغت خلال الفترة 56.4 مليار ريال حسب الأسعار الجارية مقارنة بمبلغ 47.9 مليار ريال لنفس الفترة من العام 2022 وبمعل نمو 17.5 %. ويشير التقرير إلى أن الموازنة الحكومية استمرت في تحقيق فوائض نقدية، فقد حققت موازنة الحكومة في العام 2023 فائضا بلغ 43.1 مليار ريال، وبلغت الإيرادات 254.4 مليار ريال بانخفاض قدره 14.5 % عن العام 2022، حيث انخفضت إيرادات النفط والغاز بنسبة 16.5 % وبلغت 211.4 مليار ريال، وشكلت إيرادات النفط والغاز 83 % من إجمالي الإيرادات، وبلغت النفقات 211.3 مليار ريال بزيادة بلغت 1.2 %. ويضيف التقرير أنه حسب الموازنة المعلن عنها للعام 2024 فإنه يتوقع أن تبلغ الإيرادات 202 مليار ريال مقابل نفقات تصل إلى 200.9 مليار ريال، وحصول فائض نقدي يقدر بمبلغ 1.1 مليار ريال.

ويرصد التقرير تباطؤ معدل التضخم خلال العام 2023 ليبلغ 2.9 % بعد الارتفاع الذي حصل في العام 2022 للمستوى العام لسعار المستهلك، وحسب المكونات الرئيسية لأسعار المستهلك، ظهر الارتفاع في مجموعة الترفيه والثقافة حيث ارتفعت بنسبة 10.4 %، ثم مجموعة الاتصالات بنسبة 9.3 %، والتعليم بنسبة 5.1 %، والسكن والكهرباء والماء والغاز والوقود بنسبة 3.6 %، وبلغ في مجموعة الغذاء والمشروبات 1.4 %، في حين كان الارتفاع والانخفاض في بقية المجموعات هامشيا وبسيطا، ويتوقع أن سكون التضخم في العام 2024 عند 2.5 %.

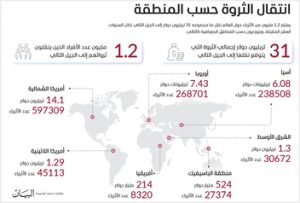

كشف أحدث تقرير لمؤسسة تحليل البيانات «ألتاراتا» أن 30672 من أثرياء منطقة الشرق الأوسط سوف ينقلون ما مجموعه 1.3 تريليون دولار إلى الجيل التالي خلال 10 سنوات.

وتناول التقرير المدعوم ببيانات «ويلث إكس»، وهي شركة أبحاث تقوم بتحليل بيانات الأثرياء حول العالم، التركيز المتزايد بين الأثرياء على التخطيط للخلافة وعملية الانتقال، حيث سلط الضوء على المستوى الهائل للثروة التي سيتم نقلها حتى عام 2033، بما في ذلك عبر مستويات الثروة المختلفة وعلى أساس إقليمي.

المستفيدون

وقال التقرير: إذا نظرنا إلى ما هو خارج المناطق الثلاث الكبرى (أمريكا وأوروبا وآسيا)، نجد أن متوسط التحويلات لكل فرد ثري في الشرق الأوسط، والذي يبلغ نحو 42 مليون دولار، من المتوقع أن يكون الأكبر من بين كل المناطق المتبقية وهي أفريقيا ومنطقة الباسيفيك.

وأضاف التقرير: تبرز منطقة الشرق الأوسط، حيث أن 60% من الثروة التراكمية التي ستنتقل بين الأثرياء إلى ذريتهم من خلال أفراد تبلغ ثرواتهم أكثر من 100 مليون دولار.

وأوضح التقرير أن غالبية المستفيدين الذين سيرثون الثروات من والديهم سيكونون من جيل «إكس» وليس جيل «زد» الأصغر سناً والذين سيكونون أكثر عرضة لتلقي المبالغ كأحفاد والتي ستكون غالباً أقل أهمية.ففي منطقة الشرق الأوسط، سيبلغ متوسط عمر الذين يرثون من آباء من ذوي الثروة الهائلة للغاية (100 مليون دولار فأكثر) نحو 50.4 عاماً، أما الذين يرثون من آباء من ذوي الثروة الهائلة جداً (30 مليون دولار فأكثر) نحو 43 عاماً، وفي آسيا 48.7 عاماً للثروة الهائلة للغاية، و46.8 عاماً للثروة الهائلة جداً، بينما في أفريقيا سيبلغ أعمارهم 49.9 عاماً.

ثروات عالمية

وذكر التقرير أن حجم الثروات العالمية المنقولة من الجيل الحالي للأثرياء إلى الورثة خلال 10 سنوات سيصل إلى 31 تريليون دولار.ووفقاً للتقرير، فإنه من المتوقع أن يورث أكثر من ربع الأثرياء أموالهم خلال العقد المقبل، مما يجعل تأثيرات هؤلاء الأفراد وعائلاتهم تجاه انتقال الثروة ذات آثار كبيرة على مجموعة واسعة من المؤسسات، سواء كانت مكاتب عائلية أو مقدمي خدمات مالية، أو أصحاب صناعة السلع الفاخرة، إضافة إلى القطاعات غير الربحية والجمعيات الخيرية.وركز التقرير على الأفراد الأثرياء الذين تزيد ثروتهم الصافية على 5 ملايين دولار، مع التركيز بشكل خاص على أولئك الذين تزيد ثرواتهم على 100 مليون دولار. كما ناقش التقرير الموضوعات الرئيسية والتحولات الجيلية التي ستؤثر على عملية انتقال الثروة، ومشاركة المانحين في السنوات المقبلة، حيث تسعى العائلات لضمان انتقال ناجح للثروة. واستند التقرير إلى مقابلات مع 4 خبراء كبار في «ألتاراتا»، مما وفر رؤى أعمق حول التحديات التي تفرضها الصدمات السوقية، والتباينات في وجهات النظر بين الأجيال، ودوافع الجيل الشاب من الأثرياء، والاتجاهات المتغيرة في جدول زمني لعمليات نقل الثروة، وكذلك في مشاركة المانحين والمستشارين.

تخطيط

وأشار التقرير إلى أنه مع التوسع القوي في عدد الأثرياء عالمياً خلال العقود الأخيرة، بما في ذلك زيادة ثروة الجيل الأول، اكتسبت القضايا المتعلقة بالتخطيط للخلافة وانتقال الإرث أهمية متزايدة، لذلك ستشهد السنوات العشر المقبلة نمواً كبيراً في عدد الثروات الكبيرة التي يتم نقلها إلى الجيل التالي، من خلال الهبات مدى الحياة والإرث عند الوفاة.

وكشف التقرير عن أن عدد السكان الأثرياء حول العالم بلغ حوالي 4.4 ملايين شخص، ويحملون مجتمعين أصولاً تزيد قيمتها على 88 تريليون دولار. وتوقع التقرير سعي أكثر من ربع هؤلاء الأفراد إلى نقل ثرواتهم خلال العقد المقبل، مما سيؤدي إلى نقل مستوى هائل من الثروة.

وتوقع التقرير أن ينقل حوالي 1.2 مليون فرد من أصحاب الثروات الصافية التي تزيد على 5 ملايين دولار ثرواتهم على مدار العقد المقبل. ويساوي هذا أكثر من ربع سكان العالم الأثرياء الحاليين، بالإضافة إلى أنه من المتوقع نقل ما يقرب من 31 تريليون دولار من إجمالي الثروة بحلول عام 2033.

وأضاف التقرير: يعد هذا المبلغ ضخماً إذ يفوق الناتج المحلي الإجمالي للولايات المتحدة (27.4 تريليون دولار في 2023)، وأكثر من عشرة أضعاف القيمة السوقية لشركة مايكروسوفت العملاقة للتكنولوجيا الأمريكية.

مستويات الثروة

ووفقاً للتقرير، فإن انتقال الثروة سيكون بحسب المستوى؛ إذ تختلف قيمة الميراث المنقول بشكل هائل عبر مستويات الثروة المختلفة، نظراً للتوزيع غير المتكافئ للثروة الصافية بين الأثرياء الذين تزيد ثروتهم على 5 ملايين دولار.

وسيشكل ما يزيد قليلاً على نصف عمليات نقل الثروة المتوقعة البالغ عددها 1.2 مليون عملية خلال العقد المقبل أفراداً تبلغ ثروتهم الصافية بين 5 ملايين و10 ملايين دولار، وسيشمل ثلث آخر أولئك الذين تبلغ ثرواتهم بين 10 ملايين و30 مليون دولار.

وبشكل عام، فمن المتوقع أن تمثل فئة الأثرياء ذوي الثروة الهائلة 87% من إجمالي عمليات نقل الثروة الفردية بحلول عام 2033، حيث تبلغ ثروتهم الجماعية 11.1 تريليون دولار، ما يشكل أكثر بقليل من ثلث إجمالي الثروة المنقولة.

وعلى الرغم من قلة عددهم، فمن المتوقع أن ينقل حوالي 155 ألفاً من فائقي الثراء ما مجموعه 19.9 تريليون دولار، ويمتلك حوالي ثلث الأفراد في هذه الفئة فائقة الثراء ثروة صافية تزيد على 100 مليون دولار، وبالتالي فإن متوسط حجم عملية التسليم يرتفع بشكل كبير بالنسبة لهم.

ووفقاً للتقرير، فإن عدد الأشخاص الذين تتراوح ثروتهم بين 3 ملايين و5 ملايين دولار يصل إلى 1.061.095 فرداً ويمتلكون صافي ثروات 11.056 تريليون دولار، بينما يبلغ عدد الأفراد الذين تتراوح ثروتهم بين 5 ملايين و100 مليون دولار 117.683 فرداً بصافي ثروات 5.967 تريليونات دولار، وبلغ عدد الأفراد الذين تتراوح ثروتهم بين 100 مليون ومليار دولار 35.840 فرداً بصافي ثروات 8.983 تريليونات دولار، وبلغ عدد الأفراد الذين يمتلكون أكثر من مليار دولار 1379 فرداً بصافي ثروات 4.037 تريليونات دولار.

وتوقع التقرير أن يعيد 1380 مليارديراً توزيع ثرواتهم على مدار العقد المقبل، حيث ستمثل هذه المجموعة المختارة 0.1% فقط من إجمالي عدد عمليات نقل الثروة، لكنها ستمثل 16% (حوالي 5 تريليونات دولار)، من إجمالي الثروة الصافية المنقولة، مما يعني متوسط نقل قدره 3.6 مليارات دولار لكل ملياردير.

مناطق

وأشار التقرير إلى أن أمريكا الشمالية تستحوذ وحدها على نصف عمليات نقل الثروة على مدار العقد المقبل، فمن بين 1.2 مليون فرد ثري على مستوى العالم ينقلون ثرواتهم على مدار العقد المقبل، سيكون 49% من أمريكا الشمالية، وينقلون مجتمعين عقارات تبلغ قيمتها الإجمالية 14.1 تريليون دولار.

ومن المتوقع أن ينقل حوالي 270 ألفاً في أوروبا ما مجموعه 7.4 تريليونات دولار بحلول 2033، حيث تمثل 22% من إجمالي عمليات نقل الثروة. بينما سيكون خُمس عمليات نقل الثروة في آسيا والتي تضم عدداً أكبر من الأفراد ذوي الثروة الهائلة والأثرياء للغاية مقارنة بأوروبا، ولكن باستثناء اليابان، فإن متوسط عمر الأفراد الأثرياء في جميع أنحاء القارة الآسيوية أصغر من معظم الأسواق الغربية الرئيسية.

وفي كل منطقة سيكون الأفراد الذين تزيد ثروتهم الصافية على 100 مليون دولار هم الذين ينقلون أكبر قدر من الثروة التراكمية بحلول 2033، على الرغم من أنهم يشكلون حصة صغيرة من السكان الأثرياء في كل حالة.

وفي أمريكا الشمالية، ستمثل فئة 100 مليون دولار أو أكثر 43% من إجمالي الثروة المنقولة في المنطقة على مدار العقد المقبل، والتي تعدد مماثلة لحصة آسيا وأقل قليلاً من حصة أوروبا 48%.

الذكور يهيمنون

ويشكل الرجال حوالي 90% من الذين سينقلون ثرواتهم على مدار العقد المقبل، وتسجل أعلى نسبة تمثيل للإناث في فئة الأثرياء ذوي الثروة الهائلة جداً، وتنخفض إلى ما دون 10% بين أولئك الذين تزيد ثروتهم الصافية على 100 مليون دولار.

وتضم أمريكا الشمالية وآسيا أعلى نسبة من النساء الأثريات اللواتي سينقلن ثرواتهن على مدار العقد المقبل، وفي الواقع، ستشارك العديد من الزوجات عن كثب في خطط نقل ثروة شركائهن، وإن كان ذلك تحت تأثير ديناميكيات الأسرة والقيم الثقافية في جميع أنحاء العالم.

ويشكل الأشخاص الذين تزيد أعمارهم على 70 عاماً ثلثي الأثرياء الذين سينقلون ثرواتهم، حيث يبلغ متوسط العمر الحالي للأشخاص الذين سينقلون ثرواتهم على مدار العقد المقبل 75 عاماً، مع وجود حوالي ربعهم فوق سن الثمانين.

وتميل نسبة تمثيل هذه الفئة العمرية إلى الارتفاع كلما ارتفع الحد الأدنى للثروة، حيث يبلغ عدد الأثرياء الذين سينقلون ثرواتهم الذين تزيد أعمارهم على 80 عاماً والذين تزيد ثروتهم الصافية على 100 مليون دولار حوالي ثلثهم، مقارنة بحوالي خمس الأفراد ذوي الثروة الهائلة جداً.

وتتمتع آسيا بأدنى متوسط عمر الأثرياء الذين ينقلون ثرواتهم، حيث يكون التباين مع المناطق الأخرى واضحاً بشكل أكبر في فئة الثروة التي تزيد على 100 مليون دولار، حيث تقل نسبة الأفراد الذين تزيد أعمارهم على 80 عاماً بنسبة 10% عن المراكز الرئيسية الأخرى للثروة في أوروبا وأمريكا الشمالية.

أغلبهم عصاميون

ويبلغ عدد الأشخاص الذين بنوا ثرواتهم بأنفسهم بشكل أساسي 80% من جميع الذين سينقلون ثرواتهم على مدار العقد المقبل، ويصبح دور الإرث أكثر وضوحاً في مستويات الثروة الأعلى. واستفاد ربع الذين سينقلون ثرواتهم الذين يملكون محفظة استثمارية تزيد على 100 مليون دولار، جزئياً، من المال الموروث، مما يعكس التأثير الكبير الذي يمكن أن يحدثه الضخ الأولي لرأس المال على قدرة توليد الثروة اللاحقة؛ لكن أقل من 10% من الذين سيمنحون ثرواتهم خلال العقد المقبل اعتمدوا فقط على الإرث.

وبالتركيز فقط على فئة الأثرياء للغاية (100 مليون دولار فأكثر)، يظهر تحليل «ألتاراتا» ثلاث مجموعات وهم: الرؤساء التنفيذيون للشركات ويشكلون 70% من جميع الأثرياء للغاية الذين سينقلون ثرواتهم على مدار العقد المقبل بقيمة ثروات تمثل 60% من إجمالي الثروة المنقولة لهذه الفئة. أما الفئة الثانية فهي رواد الأعمال ويشكلون خُمس الأثرياء للغاية الذين سينقلون ثرواتهم والذين سيحصلون على ما يقرب من ثلث الثروات المنقولة، أما المجموعة الثالثة فهم الورثة الوحيدون ونسبتهم 7%.

القطاع المصرفي والمالي

على المستوى العالمي، يمثل القطاع المصرفي والمالي التركيز الأساسي لأكبر حصة من الأفراد الذين ينقلون ثرواتهم، وهو ضعف القطاعات التالية مثل العقارات والخدمات التجارية والاستهلاكية وصناعة المنظمات غير الربحية والاجتماعية.

ووفقاً لتحليل الشركة فإن هناك تحولاً ملحوظاً في التفضيلات الاستثمارية نحو البيئة والرعاية الصحية، وتوضح البيانات التركيز المتزايد بين الأجيال الشابة الثرية (والثرية قريباً) على قضايا العدالة الاجتماعية والبيئة، والاستثمار ذي الأثر الأكثر استدامة.

تحديات

ويشير التقرير إلى أن التخطيط لانتقال الثروة وعملياته يميل إلى الاستقرار إلى حد كبير، لكن اتجاهات العالم المتغيرة والبيئة الجيوسياسية المعقدة بشكل متزايد تشير إلى الحاجة إلى التكيف المنتظم استجابة للتحديات والفرص الناشئة.

ويقول مانويل بيانشي، نائب الرئيس الأول ورئيس المبيعات العالمي في «ألتاراتا»: أعتقد أن الكثير من المؤسسات قد نضجت في السنوات القليلة الماضية وأصبحت تفهم بشكل أفضل أهمية النظر إلى ما يتجاوز العميل أو رئيس الأسرة الواحد، والتركيز بشكل أكبر على دائرة الثقة الأوسع لديهم وجميع الأفراد ذوي المصلحة في عملية نقل الثروة.

بينما يؤكد دارسي فيلونا، مدير نجاح العملاء في قسم الخدمات المالية والرفاهية بـ «ألتاراتا» أن الأجيال الشابة تظهر اهتماماً ملحوظاً بالأعمال الخيرية والمؤسسات، مما يشير إلى ازدياد رغبتهم في الانخراط بشكل أكبر في عمل هذه المنظمات ورؤية أثرها على المدى الطويل، دون أن يعني ذلك بالضرورة تبرعات أكبر.

ويضيف إيمانويلا موديليم، نائب الرئيس التنفيذي الرئيس العالمي قسم نجاح العملاء في «ألتاراتا»: تقليدياً، كانت معظم عمليات انتقال الثروة تتم عند وفاة المالك؛ إلا أن هذا النمط قد شهد تحولاً تدريجياً، حيث باتت أجزاء أكبر من الثروات تنقل خلال حياة رأس العائلة، وفي بعض الحالات، يكون ذلك لأسباب عملية أو لوجستية أو ضريبية بحتة. ورغم ذلك، ووسط التوسع العالمي القوي للثروات والأولويات والقيم المتباينة للأجيال الشابة، وزيادة فرص الاستثمار المتاحة، باتت المزيد من العائلات تختار البدء بعملية تسليم الثروة في مراحل مبكرة، بهدف تمكين ورعاية ورثة العائلة مالياً من خلال نقل مبالغ محدودة للإشراف عليها، وأكثر من أي وقت مضى، باتت الأجيال الشابة بحاجة إلى الإقناع بماهية خطط الخلافة بدلاً من مجرد إخبارها بها، مما يبرز أهمية إيجاد هدف مشترك بين أفراد العائلة.

كشفت دراسة جديدة أجريت لصالح شركات التجزئة الأمريكية، عن تحسن أسعار أسهم الشركات التي استثمرت في الموارد البشرية. ومع تراجع أعداد العمالة حالياً، فإن الشركات الصديقة للموارد البشرية ستستفيد بشكل أكبر، حسبما ذكرت مدونة المنتدى الاقتصادي العالمي.

وبينما يظن الكثيرون أن الشركات التي تخفض تكاليف الموارد البشرية لتعزيز أرباحها النهائية تحقق مكاسب أكبر للمساهمين، إلا أن الأبحاث الجديدة تظهر أن من يستثمرون في العاملين لديهم سيشهدون، بمرور الوقت، زيادات في أسعار أسهمهم، من بين فوائد أخرى.

واستخدمت دراسة هي الأولى من نوعها أجرتها مؤسسة «راند»، ونشرت في مايو، باستخدام الذكاء الاصطناعي لتحليل حوالي 800 ملف إفصاح لهيئة الأوراق المالية والبورصات على مدار العقدين الماضيين. وركز الباحثون على الشركات الكبيرة التي يتم تداول أسهمها علناً في قطاع التجزئة، والتي توظف 15 مليون شخص على مستوى الولايات المتحدة، معظمهم من المبتدئين.

ومنذ عام 2020، طلبت هيئة الأوراق المالية والبورصة من الشركات تقديم معلومات حول ممارسات «إدارة رأس المال البشري»، أي ما تفعله الشركات لجذب العمال وتطويرهم والاحتفاظ بهم.

وقام نموذج الذكاء الاصطناعي الخاص بمؤسسة «راند» بتقييم إفصاحات شركات البيع بالتجزئة حول استثماراتها في العاملين في الخطوط الأمامية. وكانت النتيجة أن الشركات التي استثمرت بقوة في الموارد البشرية شهدت زيادات في أسعار الأسهم على المدى القصير تصل إلى 2.5 %.

تغطية النفقات

وأضاف التقرير، أن الاستثمار في رأس المال البشري مفيد، وخاصة في قطاعات مثل تجارة التجزئة والوجبات السريعة المعروفة بأجورها المنخفضة وجداول العمل غير المرنة. وكشف الوباء عن مشكلة متزايدة يواجهها هؤلاء الموظفين ولا تزال مستمرة حتى اليوم. فهذه الوظائف غالباً ما تفتقد إلى الأجور الجيدة أو المزايا أو المرونة أو فرص التقدم. وأن عدداً كبيراً للغاية من الموظفين لا يحصلون ببساطة على ما يكفي لتغطية الاحتياجات الأساسية مثل السكن، ورعاية الأطفال، والنقل، وحتى الغذاء والدواء.

على سبيل المثال، وجد أحدث تقرير للرفاهية الاقتصادية للأسر الأمريكية صادر عن بنك الاحتياطي الفيدرالي أنه في عام 2023، لن يتمكن واحد من كل 6 أمريكيين من دفع جميع فواتيرهم، وواحد من كل 3 لم يتمكن من تغطية نفقات مفاجئة بقيمة 400 دولار. ولهذا السبب ليس من المستغرب أن يحشد العديد من الموظفين الجهود النقابية للدعوة إلى تحسين جودة وظائفهم.

وهناك أرباب عمل، في جميع الصناعات، العامة والخاصة، يقومون بما هو صحيح تجاه عمالهم من خلال مجموعة متنوعة من الممارسات عالية المستوى، مثل الأجور والمزايا الجيدة، ومزيد من الحرية في جدولة المناوبات، والتدريب على العمل، وغير ذلك.

زيادة التعويضات

وذكرت بلومبرج مؤخراً أنه بعد استقالة ثلث موظفين إيكيا عام 2022، قامت الشركة بزيادة التعويضات وتحسين الجدولة والتوجيه لموظفيها. ومن خلال القيام بذلك، تمكنت الشركة من خفض تكلفة حجم المبيعات بنحو 25 % في متاجرها في الولايات المتحدة و22 % على مستوى العالم.

وبالنسبة للشركات الملتزمة بتعزيز رأسمالها البشري، يجب أن يكون الهدف هو الإعلان بشكل أفضل عن استثماراتها في الموارد البشرية.

وكلما كشفت الشركات عن هذه الممارسات وشاركتها، زادت الفوائد التي ستجنيها، حيث يهتم المستثمرون بشكل متزايد بهذه المعلومات ويبحثون عنها بنشاط، ولا يرغبون في ترك أي احتمال على الطاولة بأن تكون مبهمة.

بالنسبة لمثل هذه السياسات، يستطيع أصحاب العمل إجراء تحليل صادق للتكاليف والفوائد، وصحيح أن تكاليف العمالة ستزيد، لكن في نهاية المطاف، تعمل الأجور التي تمكن الموظفين من العيش على زيادة ولاء الموظفين وإنتاجيتهم، وانخفاض تكاليف دوران الموظفين، وكما يظهر البحث الجديد، فإن ذلك يعزز بشكل ملموس قيمة أسهم الشركة.

وهذا يبدو وكأنه فوز على المدى القصير والطويل. خلاصة القول، الشركات التي تستثمر في العاملين في الخطوط الأمامية لديها، والأكثر وضوحاً بشأن أين تستثمر فيهم وكيف، يمكن أن تشهد ارتفاعاً ملموساً في قيمة أسهمها، وستصبح أيضا أكثر جاذبية للمرشحين للوظائف في سوق العمل.

هذه الاستثمارات للموظفين هي أكثر من مجرد زيادة طفيفة؛ ومن الممكن أن يكون لها تأثيرات تحويلية على حياة الناس وحركتهم الاقتصادية.

أصدرت شركة أرشيف ماركت ريسيرتش دراسة حديثة حول آفاق نمو سوق الذكاء الاصطناعي في الإمارات العربية المتحدة خلال الفترة من 2024 إلى 2032.

وأشارت الدراسة إلى أن سوق الذكاء الاصطناعي في الإمارات يشهد تغييراً غير مسبوق فيما يتعلق بالآثار بعيدة المدى التي ستكون له على الصناعة ومستخدميها وكيفية تأثيرها على مسار السوق ودورة نمو اللاعبين الرئيسيين مثل أومدينا، ومايكروسوفت، وجوجل، وآي بي إم، وإنتل، وديجيتال إنيرجي، وجليك، ويانزو، وكاي سي كونسيرج إيه آي.

ووفقاً للتقرير فقد بلغ حجم سوق الذكاء الاصطناعي في الإمارات العربية المتحدة 5.22 مليارات دولار أمريكي في عام 2023 ومن المتوقع أن يصل إلى 66.70 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 43.9% خلال فترة التوقعات.

ويشهد سوق الذكاء الاصطناعي في الإمارات العربية المتحدة نمواً بطيئاً؛ بسبب استثمارات الحكومة في البلاد لتصبح قوة في مجال الذكاء الاصطناعي. يشير الذكاء الاصطناعي إلى الأنظمة التي تحتوي على عقلانية شبيهة بالبشر مرتبطة بأجهزة اصطناعية ضمن فئات التعلم الآلي واللغة الطبيعية والروبوتات.

وتتضمن بعض استخدامات الذكاء الاصطناعي في الإمارات العربية المتحدة المدن الذكية التي تستخدمها الحكومة لترقية تقديم الخدمات، والرعاية الصحية من خلال أدوات التشخيص، والخدمات اللوجستية والنقل، وتجارة التجزئة وقطاع الضيافة كوسيلة لترقية تجارب العملاء.

وتشمل الديناميكيات الرئيسية في سوق الذكاء الاصطناعي في الإمارات العربية المتحدة الشراكة بين الحكومة والشركات الخاصة في تبني الأصوات التي تستخدم حلول الذكاء الاصطناعي، والابتكار في الحلول الذكية التي تعمل بالذكاء الاصطناعي لتحقيق التنمية المستدامة، وجوانب أخلاقيات الذكاء الاصطناعي والأطر التنظيمية.

ومع زيادة تركيز الإمارات العربية المتحدة على استخدام التكنولوجيا، هناك توقع بزيادة دمج الذكاء الاصطناعي، وتعزيز الاقتصاد تماماً وتعزيز قدرة الدول في السوق العالمية.

ويضم التقرير كبار اللاعبين في هذا المجال: أومدينا، ومايكروسوفت، وغوغل، وآي بي إم، وإنتل، وديجيتال إنيرجي، وجليك، ويانزو، وكاي سي كونسيرج إيه آي.

ويبنى تحليل هيكل تكلفة تصنيع سوق الذكاء الاصطناعي العالمي في الإمارات العربية المتحدة على هيكل السلسلة الأساسية، وعملية الهندسة، والمواد الخام والموردين. تم تطوير مصنع التصنيع لتلبية احتياجات السوق وتطوير التكنولوجيا الجديدة.

بالإضافة إلى ذلك، يتم أيضاً توفير جاذبية سوق الذكاء الاصطناعي العالمي في الإمارات العربية المتحدة وفقاً للبلد والمستخدم النهائي وغيرها من المقاييس، مما يسمح للقارئ بتقييم المجالات الأكثر فائدة أو تجارية للاستثمار. كما تقدم الدراسة فصلاً خاصاً مصمماً (نوعي) يسلط الضوء على المشكلات التي يواجهها اللاعبون في الصناعة في دورة الإنتاج وسلسلة التوريد.

توصل نحو نصف أعضاء “منظمة التجارة العالمية” إلى اتفاق أولي بشأن التجارة الإلكترونية، من شأنه أن يحظر بشكل دائم الرسوم الجمركية على المعاملات الرقمية عبر الحدود، والتي تنمو بمثلي معدل نمو البضائع المادية أو “physical merchandise”.

كانت الولايات المتحدة والصين واليابان والمملكة المتحدة والاقتصادات الرئيسية في الاتحاد الأوروبي، من بين الدول المشاركة في الاتفاق، والبالغ عددها 91 دولة، على الرغم من أن واشنطن أشارت إلى تردد في التأييد الكامل.

وغابت جنوب إفريقيا والهند عن القائمة، وهما دولتان أثارتا مخاوف في الماضي بشأن القواعد المصممة لإفادة الدول الغنية على حساب نظيرتها الفقيرة.

وقد يواجه المشاركون صعوبة في تحويل اتفاقهم إلى اتفاق رسمي في منظمة التجارة العالمية لأن هذا يتطلب توافق آراء بين جميع بلدان منظمة التجارة العالمية. وانتقدت الهند وجنوب أفريقيا بشكل خاص الاتفاقات التي لا تشمل جميع الأعضاء.

وتوصل نحو 80 دولة، يوم الجمعة، إلى اتفاق بشأن القواعد التي تحكم التجارة الرقمية العالمية تتضمن الاعتراف بالتوقيعات الإلكترونية والحماية من الاحتيال عبر الإنترنت، لكنها لم تفلح في إقناع الولايات المتحدة بالمشاركة.

وبعد خمس سنوات من المفاوضات، وزعت الدول المنسقة وهي أستراليا واليابان وسنغافورة ما قالت إنه “نص متوازن”، وهو ما أشاد به الاتحاد الأوروبي باعتباره “تطورا تاريخيا” ووصفته بريطانيا بأنه “ريادي”.

توقف الرئيس الأميركي السابق، دونالد ترامب، عن الوعد بإنشاء احتياطي استراتيجي رسمي من البتكوين خلال خطابه الرئيسي يوم السبت 27 يوليو/ تموز في أكبر مؤتمر للبتكوين خلال هذا العام.

بدلاً من ذلك، تعهد المرشح الجمهوري لانتخابات الرئاسة بالحفاظ على المستوى الحالي من حيازات البتكوين التي جمعتها الولايات المتحدة من مصادرة أصول من المجرمين الماليين.

قال ترامب في مؤتمر بتكوين هذا العام في ناشفيل: “لفترة طويلة جداً، انتهكت حكومتنا القاعدة الأساسية التي يعرفها كل صاحب بتكوين عن ظهر قلب: لا تبيع بتكوين أبداً”، بحسب شبكة CNBC.

وأضاف: “إذا انتُخبت، فستكون سياسة إدارتي، الولايات المتحدة الأميركية، الاحتفاظ بنسبة 100% من جميع البتكوين التي تحتفظ بها الحكومة الأمريكية حالياً أو تكتسبها في المستقبل”.

تحظى استراتيجية ترامب المتمثلة في الاحتفاظ بحصة الحكومة الأميركية من البتكوين بشكل دائم، سواء خلال موجات الصعود أو الهبوط، بتشجيع قوي داخل دوائر التشفير، على الرغم من أنها ليست النهج الحالي للإدارة الحالية.

حالياً، تقوم خدمة المارشال الأميركية بانتظام ببيع البتكوين، بالإضافة إلى العملات المشفرة الأخرى الموجودة في خزائن البلاد مثل الأثير واللايتكوين. يمكن أن تؤدي عمليات البيع هذه أحياناً إلى انخفاض أسعار التشفير، كما حدث في وقت سابق من هذا الشهر عندما بدأت ألمانيا في تصفية مئات الملايين من الدولارات من البتكوين التي صادرتها.

في مائدة مستديرة مغلقة عقدت مع عدد من المانحين قبل تصريحات ترامب يوم السبت، لم يتحدث الرئيس السابق عن آليات خطته، لكنه قال إنه يعتقد أنه من المنطقي أن تحتفظ الحكومة بالبتكوين.

وشمل التجمع المستثمرين تايلر وكاميرون وينكليفوس، والموسيقي كيد روك، وأعضاء مجلس الشيوخ الجمهوريين سينثيا لوميس، وبيل هاجرتي، ومارشا بلاكبيرن، إلى جانب آخرين، وفقاً لشخصين كانا في الغرفة.

اقتراح أقل ثورية

كان اقتراح ترامب أقل ثورية مما توقعه بعض المتحمسين للعملات المشفرة، وفشل في مواكبة النبرة الأكثر شمولاً للمرشح الرئاسي من حزب ثالث روبرت ف. كينيدي الابن.

قال كينيدي خلال خطابه في مؤتمر البتكوين يوم الجمعة: “أفهم أن الرئيس ترامب قد يعلن غداً عن خطته لبناء حصن بتكوين في فورت نوكس ويسمح للحكومة الأميركية بشراء مليون بتكوين كأصل احتياطي استراتيجي”.

ذهب كينيدي إلى أبعد من ترامب، ووعد بإنشاء احتياطي استراتيجي بقيمة أربعة ملايين بتكوين لمضاهاة حصة البلاد الحالية في الذهب، والتي يتم الاحتفاظ ببعضها بالقرب من القاعدة العسكرية في فورت نوكس.

قال المرشح الرئاسي المستقل إنه سيوقع على أمر تنفيذي يوجه وزارة الخزانة الأميركية بشراء 550 بتكوين يومياً، وهو عمل من شأنه أن يغير بشكل صارخ كيفية تنظيم العملة المشفرة وتقييمها.

مع تحول البتكوين إلى قضية أكثر مركزية في الحملة الانتخابية، والتي حفزها إلى حد كبير الوجود المتزايد لجماعات الضغط في مجال العملات المشفرة في واشنطن، فإن إحجام ترامب عن مطابقة التزام كينيدي بـ “فورت نوكس البتكوين” أمر جدير بالملاحظة.

لكن تحفظ ترامب يتحدث عن تعقيدات الوعد باحتياطي استراتيجي من البتكوين على قدم المساواة مع معيار الذهب.

هل يمكن للرئيس أن يطلق احتياطياً من البتكوين من جانب واحد؟

باختصار، لا، بحسب تقرير CNBC.

لن يكون الأمر التنفيذي كافياً لإنشاء احتياطي أميركي من البتكوين. من المرجح أن يحتاج الرئيس إلى تشريع جديد وموافقة الكونغرس لدفعه. بدأ بعض المشرعين هذه العملية.

بعد وقت قصير من خطاب ترامب الرئيسي في مؤتمر البتكوين يوم السبت، أعلنت السناتور سينثيا لوميس من وايومنغ عن خطتها لتقديم تشريع جديد من شأنه أن يدعم احتياطياً استراتيجياً من البتكوين.

وقالت لوميس: “على مدى خمس سنوات، ستجمع الولايات المتحدة مليون بتكوين، أي 5% من إمدادات العالم”. “وسيتم الاحتفاظ بهذا الاحتياطي لمدة لا تقل عن 20 عاماً ويمكن استخدامه لغرض واحد: خفض ديوننا”.

وأضافت لوميس أن إنشاء هذا النوع من الاحتياطي من شأنه أن يساعد في تعزيز الدولار ضد ارتفاع التضخم.

كيف ستمول الولايات المتحدة احتياطي البتكوين؟

تمتلك الحكومة الأميركية تراكماً من أصول البتكوين التي تستولي عليها من المجرمين الماليين في عمليات احتيال رفيعة المستوى.

يمكن أن يعمل مخزون البتكوين الحالي كأساس للاحتياطي الاستراتيجي للبتكوين، والذي ستبني عليه الحكومة من خلال شراء عدد معين من البتكوين بانتظام.

من المرجح أن يتم دفع ثمن عمليات شراء البتكوين الإضافية هذه، جزئياً على الأقل، من أموال دافعي الضرائب الأميركيين.

وفقاً للتشريع المقترح من لوميس، والذي من المقرر تقديمه في الأيام المقبلة، سيتم دفع احتياطي البتكوين من “الأموال الموجودة” بوزارة الخزانة، والتي تشمل عائدات الضرائب.

وقالت لوميس في مؤتمر البتكوين إن الهدف النهائي سيكون خفض العجز الفدرالي، والذي من الممكن أن يعوض الإنفاق الأولي.

ومن المرجح أن يتطلب تمرير التشريع لإنشاء محمية مثل التي تقترحها لوميس تأييد الجمهوريين في نوفمبر/ تشرين الثاني: “البيت الأبيض ومجلسي الشيوخ والنواب”.

يبدو أن احتمالات حدوث هذا النوع من الموجة الحمراء كانت في ارتفاع خلال معظم شهر يوليو/ تموز، حيث ابتعد الديمقراطيون والمستقلون عن الرئيس جو بايدن. لكن مع وجود نائبة الرئيس كامالا هاريس على رأس بطاقة ترشح الديمقراطية، فإن انتخابات 2024 أصبحت لعبة جديدة.

ماذا سيحدث للبتكوين؟

من شأن احتياطي البتكوين أن يمنح العملة الرقمية مستوى أكبر من الشرعية، بناءً على زخم تبني وول ستريت المتزايد للأصول الرقمية.

في يناير/ كانون الثاني، دخلت صناديق تداول البتكوين الفورية في الأسواق الأميركية لأول مرة على الإطلاق بمباركة لجنة الأوراق المالية والبورصة الأميركية. اعتبر الكثيرون الإدراج حدثاً عزز مكانة البتكوين كفئة أصول موجودة لتبقى.

ومع ذلك، فإن إطلاق احتياطي وطني سيكون بمثابة ترويج مذهل للعملة الناشئة، التي تم إطلاقها في عام 2009 وتميزت منذ ذلك الحين بأداء متقلب مع مكاسب غير متوقعة عرضية لمستثمريها. كان ترامب نفسه من المعارضين للبتكوين حتى عام 2021 عندما وصف العملة بأنها “عملة احتيال”.

في الأمد القريب، من شأن الوضع الجديد للبتكوين أن يؤدي إلى ارتفاع سعر العملة المشفرة.

قال الرئيس التنفيذي لشركة Marathon Digital، فريد ثيل: “إذا بنت حكومة الولايات المتحدة احتياطياً استراتيجياً، فمن المرجح أن تفعل دول أخرى ذلك، وهذا من شأنه أن يسحب مجموعة كاملة من البتكوين من السوق”. “وهذا من شأنه أن يدفع السعر الإجمالي”.

في الوقت الحالي، يظل سعر البتكوين ثابتاً عند حوالي 68 ألف دولار حيث تتجاهل الأسواق وعود ترامب بشأن البتكوين.

وقع بنك مصر اتفاقية تسهيل ائتمانى بمبلغ 500 مليون جنيه مصرى مع شركة تنمية، وتهدف الاتفاقية إلى تقديم مجموعة متنوعة من الحلول التمويلية والتسهيلات الائتمانية بما فى ذلك قروض قصيرة ومتوسطة الأجل، حيث تم تصميم هذه التسهيلات الائتمانية لتكون متاحة لشركة تنمية بغرض تمويل عملائها بشروط ميسرة وبأسعار تنافسية، خاصةً من الأفراد وأصحاب المشاريع الصغيرة الذين يشكلون العمود الفقرى للاقتصاد الوطنى.

قال محمد الإتربى، رئيس مجلس إدارة بنك مصر، إن توقيع الاتفاقية يأتى فى إطار استراتيجيته الهادفة لدعم وتنمية المشروعات الصغيرة والمتناهية الصغر، وانطلاقاً من دوره كإحدى المؤسسات الرائدة فى مجال المشروعات الصغيرة والمتناهية الصغر.

وأكد الإتربى أن بنك مصر يحرص دائماً على الدخول فى المبادرات والبروتوكولات التى تقدم التمويل لعملاء قطاع المشروعات الصغيرة والمتناهية الصغر، إيماناً منه بأن تلك المشروعات هى قاطرة النمو الاقتصادى وركيزته مما سيسهم فى دعم رواد الأعمال، وزيادة عدد المشروعات الصغيرة ومتناهية الصغر وتعزيز المنتج المحلى من خلال الصناعة الوطنية التى تمتلك القدرة على المنافسة على الصعيد الدولى وتوفير المزيد من فرص العمل، حيث إن قيم واستراتيجيات بنك مصر تعكس دائماً التزامه بالتنمية المستدامة والرخاء لمصر. وأشاد الإتربى بالتعاون المثمر لفريق عمل المؤسسات المالية غير البنكية ببنك مصر وفريق عمل التمويل لشركة تنمية واحترافية فرق العمل بهما؛ حيث أتمت كل إجراءات التمويل بنجاح وكفاءة فى مختلف مراحله.

وقام بتوقيع هذه الاتفاقية عن بنك مصر كل من محمد الإتربى، رئيس مجلس إدارة بنك مصر، ومصطفى جمال، رئيس قطاع الأموال والمراسلين ببنك مصر، بحضور حسام عبدالوهاب، نائب رئيس مجلس إدارة بنك مصر، وعلاء العفيفى، رئيس مجلس إدارة شركة تنمية، والرئيس التنفيذى لشركة إى اف چى فاينانس، إحدى الشركات التابعة لمجموعة إى اف چى القابضة، وقام بالتوقيع من جانب الشركة ﭼينو ﭼونسون – الرئيس التنفيذى والعضو المنتدب للشركة، وهشام البساطى، رئيس تمويل واستثمار المجموعة ورئيس القطاع المالى للاستثمار لمجموعة إى اف چى القابضة.

وأضاف ﭼينو ﭼونسون، الرئيس التنفيذى والعضو المنتدب لشركة تنمية، أن الاتفاقية تعكس التزام الشركة الجاد بتوفير خدمات مالية لمختلف الشرائح الأكثر احتياجاً للتمويل.

وتابع: تنمية تحرص على تعزيز الشمول المالى وتحقيق النمو المستدام للأعمال ودعم الاستقرار الاقتصادى من خلال التركيز على دعم أصحاب الشركات الصغيرة والمشروعات منخفضة الدخل، ولاسيما السيدات والشباب

وأكد ﭼونسون أن المهمة الأساسية لشركة تنمية ترتكز دائماً على تمكين الفئات الأكثر احتياجاً للموارد المالية الملائمة، وهو الغرض الرئيسى لهذه الاتفاقية التى ستدعم أهداف الشركة على نطاق أوسع.

وشدد ﭼونسون على إيمان الشركة الراسخ بأهمية دعم رواد الأعمال لما له من مردود إيجابى على تنمية مشروعاتهم وبالتالى المساهمة فى دفع عجلة التنمية الاقتصادية بالبلاد.

أعلنت مجلة International Finance البريطانية حصول بنك القاهرة على جائزة «أفضل بنك فى معاملات الصرف الأجنبى لعام 2024«Best Foreign Exchange Bank»، ضمن الجوائز التى تمنحها المجلة فى مجالات عديدة على المستوى العالمى للبنوك ومؤسسات القطاع المالى.

أكد طارق فايد، رئيس مجلس الإدارة والرئيس التنفيذى لبنك القاهرة، أن إشادة مؤسسات التقييم العالمية ببنك القاهرة فى مختلف مجالات العمل المصرفى يدفعنا دوماً نحو الاستمرار فى تطبيق رؤى وسياسات التطوير التى ينتهجها البنك، مشيراً إلى أنه سبق للبنك الحصول على نفس الجائزة فى أعوام سابقة ما يمثل انعكاساً واضحاً لمواطن القوة التى تتمتع بها مختلف قطاعات الأعمال ببنك القاهرة.

قال بهاء الشافعى نائب رئيس مجلس الإدارة التنفيذى إن الجائزة تعد إضافة لسجل الإنجازات المتنامى للبنك، وهو يبرز قدرته الفريدة على تقديم حلول مبتكرة وخدمات عالية الجودة التى تلبى احتياجات العملاء، كما يعكس أيضاً رؤية البنك الحريصة على الابتكار والتطوير المستمر لتلبية احتياجات السوق المتغيرة وتحقيق النجاح فى بيئة الأعمال التنافسية.

وأفاد محمد على، رئيس مجموعة الخزانة وأسواق المال، بأن الحصول على العديد من الجوائز خلال العام الجارى فى مجال الخزانة ومعاملات الصرف الأجنبى يعد نتاجاً لنجاح استراتيجية البنك التى ساهمت فى تسهيل عمليات التجارة الخارجية وزيادة الأرباح الناتجة عن تداول العملات الأجنبية فى 2023 بنسبة 123% سنوياً مقارنة بعام 2022.

ارتفعت أسعار النفط، اليوم الاثنين، لتقلص خسائر الأسبوع الماضي، وسط مخاوف من اتساع الصراع في الشرق الأوسط في أعقاب هجوم صاروخي على هضبة الجولان التي تحتلها إسرائيل حمّلت إسرائيل والولايات المتحدة جماعة «حزب الله» اللبنانية المسؤولية عنه.

وصعدت العقود الآجلة لخام برنت 20 سنتاً أو 0.3 في المائة إلى 81.33 دولار للبرميل بحلول الساعة 00:10 بتوقيت غرينتش. وارتفعت العقود الآجلة لخام غرب تكساس الوسيط الأميركي 9 سنتات أو 0.1 في المائة إلى 77.25 دولار للبرميل.

وفي الأسبوع الماضي، خسر برنت 1.8 في المائة بينما هبط غرب تكساس الوسيط 3.7 في المائة بسبب ضعف الطلب الصيني والآمال في التوصل إلى اتفاق لوقف إطلاق النار في غزة، وفق ما ذكرته وكالة «رويترز» للأنباء.

وأمس الأحد، فوّض مجلس الوزراء الأمني الإسرائيلي الحكومة برئاسة بنيامين نتنياهو لاتخاذ قرار بشأن «طريقة وتوقيت» الرد على الهجوم الصاروخي الذي وقع، يوم السبت، على هضبة الجولان وتسبب في مقتل 12 طفلاً وفتى.

ونفى «حزب الله» مسؤوليته عن الهجوم الذي يعد الأكثر دموية في إسرائيل أو الأراضي التي ضمتها منذ أن أشعل هجوم حركة «حماس» في السابع من أكتوبر (تشرين الأول) الحرب في غزة.

وامتد هذا الصراع إلى عدة جبهات ويهدد بالامتداد إلى حرب إقليمية أوسع نطاقاً. وتعهدت إسرائيل بالرد على «حزب الله» في لبنان، وقصفت الطائرات الإسرائيلية أهدافاً في جنوب لبنان، أمس الأحد.

وقال توشيتاكا تازاوا المحلل في «فوجيتومي» للأوراق المالية «أدى القلق بشأن تصاعد التوتر في الشرق الأوسط إلى عمليات شراء جديدة، لكن المكاسب كانت محدودة بسبب المخاوف المستمرة من ضعف الطلب في الصين».

وفيما يتعلق بالطلب، أثارت بيانات صادرة في وقت سابق من هذا الشهر، والتي أظهرت أن إجمالي واردات الصين من زيت الوقود انخفض بنسبة 11 في المائة في النصف الأول من عام 2024، مخاوف بشأن مستقبل الطلب على نطاق أوسع في الصين، أكبر مستورد للخام في العالم.

وفي الوقت نفسه، أضافت شركات الطاقة الأميركية الأسبوع الماضي منصات للنفط والغاز الطبيعي للأسبوع الثاني على التوالي، مما عزز العدد الشهري بأكبر قدر منذ نوفمبر (تشرين الثاني) 2022، حسبما ذكرت شركة خدمات الطاقة «بيكر هيوز» في تقريرها الذي يحظى بمتابعة وثيقة، يوم الجمعة.

اتفق وزراء مالية مجموعة العشرين على العمل من أجل فرض ضرائب فعالة على الأثرياء، وذلك عقب اجتماعهم في مدينة ريو دي جانيرو البرازيلية.

وأضاف الوزراء في بيان ختامي «مع الاحترام الكامل للسيادة الضريبية، سوف نسعى إلى العمل على نحو يتسم بالتعاون، من أجل ضمان فرض ضرائب بشكل فعال على أصحاب الثروات الضخمة».

وأضاف البيان: «يمكن أن يشمل التعاون تبادلاً أفضل للممارسات وتشجيع المناقشات حول مبادئ الضرائب ووضع آليات لمكافحة التهرب الضريبي، بما في ذلك معالجة الممارسات الضريبية الضارة المحتملة».

وقال وزير مالية البرازيل، فرناندو حداد، في منشور عبر موقع «إكس»: «تم إدراج مكافحة الجوع والفقر وعدم المساواة وفرض ضرائب على الأثرياء على جدول الأعمال الاقتصادي الدولي».

ورغم أن الإعلان النهائي لا يشمل أي إجراءات محددة، وصفه حداد بأنه «خطوة مهمة إلى الأمام».

وكان المفهوم الذي طرحته البرازيل في بادئ الأمر يتضمن أن يدفع المليارديرات 2 في المائة من أصولهم في صورة ضرائب سنوياً. وذكرت البرازيل أن هذا من شأنه أن يؤدي إلى إيرادات تصل إلى 250 مليار دولار، يمكن استخدامها لمواجهة الجوع والصراعات، والوقاية من الأوبئة وحماية المناخ.